过去两年,赛道股投资“风靡全球”,热衷于“赛道股”的投资者赚得盆满钵满,而在A股又以光伏风电以及新能源汽车产业链为赛道股投资者首选。

不过,自俄乌战争后的光伏以及新能源汽车产业链股价发生十分明显分化。 光伏风电基于俄乌冲突的原因行业整体边际增速向上。国内2022年政府性基金预算本级支出同比增长116%,主要支出的增长来自于可再生能源发展基金,下游绿电企业直接获益,风光企业间接收益;国际方面,欧委会表示将大力加速清洁能源转型。

相反新能源汽车产业链遭遇上游大宗商品暴涨,缺芯片,地缘政治引发对新能源汽车需求下降的担忧以及中游制造业利润等受损的“双杀”。

不过即使如此,我们仍然看到无论是卖方或者买方,大部份人仍看好正被“双杀”的新能源汽车产业链,看好的逻辑还是围绕长线增长空间大。这不禁令我想起去年开始崩盘的互联网行情。

一、新能源汽车产业链被杀的“道与术”

2021年前以阿里巴巴、腾讯、美团为首的科网股是海内外机构的标配。

如今,截止2022年3月11日,腾讯、阿里巴巴动态PE约17x,可见市场对科网股乃至整个恒生指数的情绪均冷至冰点。 而目前属于赛道股之一的新能源板块在2021年受投资者追捧程度堪比过往的互联网,如今还留有不少余温。

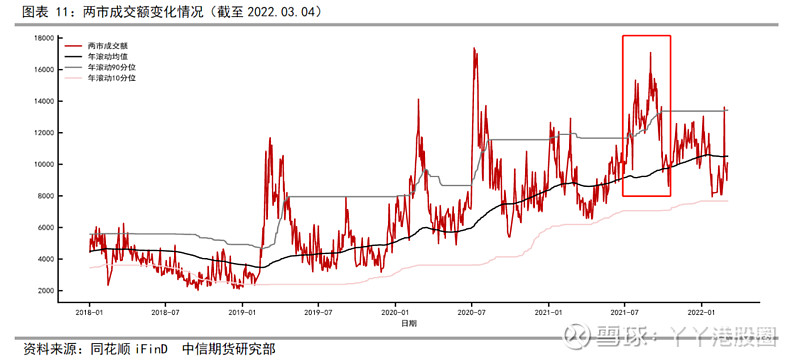

2021年7-8月是A股两市交易情绪的顶峰,成交量持续放大,期间两市连续十几个交易日达到万亿规模,并曾接近1.6万亿。

期间传出不少坚持传统价值股的基金经理受到了客户和市场的压力纷纷“剁手”加仓新能源等当前最热门的赛道。 这段时间有券商统计当前电子(半导体)和电新(新能源)行业成交额占全部A股成交额的比例(5日移动平均)分别为 17.3%、12.75%,行业成交额占比在2021年达到新高。 两市成交量,客户及市场噪音,新能源行业成交额三大因素可见赛道股火爆程度不亚于过往的互联网。

如今,以比亚迪、宁德时代为首的新能源汽车、锂电中游产业链均出现较大回调,是否会如互联网股价一路向南?

个人认为不同点在于互联网与新能源在政策上完全背道而驰。

互联网遭到投资者一步一步抛弃,利空从预期到兑现历经大半年。 自从教培行业一夜遭政策毁灭以及地产预售资金被控制等一系列政策趋严,资本市场就开始对资本不能无边际扩张的预期产生恐慌,再到滴滴赴美上市后的政策“噪音”,蚂蚁金服上市被禁,腾讯股权分红以捐献资金用于共同富裕等互联网企业被打压预期的兑现。

因此,如今互联网跌跌不休的大逻辑是国内实现共同富裕以及推动反垄断的决心,政策雷频发,引发市场对阿里巴巴、腾讯、美团持续高成长逻辑的担忧,甚至还被看作成“公用事业股”,意味过去高成长、及想象力带来的高估值、高溢价将大幅缩水。 相反,新能源汽车从政策面来看仍是国家鼓励推动的行业。2022年1月国家发改委等七部门联合印发了《促进绿色消费实施方案》,内容提及要大力推广新能源汽车,逐步取消各地新能源车辆购买限制,推动落实免限行、路权等支持政策。并鼓励车企深入开展新能源汽车下乡活动,研发推广适合农村居民出行需要、质优价廉、先进适用的新能源汽车。

政策出发点对于新能源汽车中长期发展是好事,不过现阶段的新能源汽车市场的核心矛盾是整体供需失衡,结构方面是客户偏向购买中低端车型,车企倾向卖高端车型。 一方面在于上游碳酸锂价格从年初的30万已达50万元/吨,铜铝等大宗商品价格飙升压缩中游锂电以及汽配的利润,传导至车企又不得不涨价,对汽车需求产生担忧。

另一方面是地缘政治导致欧洲不受汽配厂及整车厂减产、停产,东南亚、韩国疫情严重,导致芯片、零部件产能受损,直接影响汽车产能。 丰田汽车、美国新势力Rivian开始深受伤害。 丰田汽车拟于4-6月在日本减产20%、10%、5%。原因是希望通过提前三个月重新审查生产计划风险,确保供应商将能够稳定地准备设备和人员,并优先确保安全和质量。 美国新势力Rivian一封致股东的信中说:“从短期来看,整个行业都面临供应链问题的挑战”,因此预计2022年仅能生产2.5万辆汽车,期间特意提及,如果供应链没有问题,公司有能力生产超过5万辆汽车。 乘用车供给出现问题外,需求端也存在部分问题。

斯特拉、比亚迪、小鹏等车企因上游涨价的原因不得不对自身产品提价,国产特斯拉再涨价高配Model 3和Y均涨1万元。 面对车企涨价是否能传导至消费者时,近一个多月的的券商专家会议得到结论是:涨价后的特斯拉、比亚迪新增订单回暖程度快于蔚小理,增量订单以15万-30万的车型为主,高端车型新增订单略慢。 反映的就是消费者口袋没钱,只是目前新能源汽车过去累积的订单正在释放,因此市场对新能源汽车销量的确定性存疑,也成为股价下跌及反弹弱的导火线。 因此新能源汽车产业链接下来的催化剂及需要跟踪的俄乌停战后的大宗商品价格回落、3-4月份的汽车销量以及4月20日北京车展后新车型上市的新增订单如何。

二、新能源汽车产业链是否还有机会

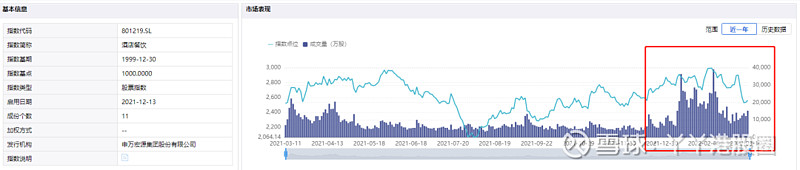

自2021年Q3的电新(新能源)行业的交易拥挤及情绪达到顶峰后,整个新能源汽车产业链的股价于2021年Q4开始持续回调至2022年春节前后。

而在新能源回调这段时间,(俄乌战争前夕)市场资金涌入稳增长的旅游、航空、酒店以及(俄乌战争后)石油、铝等资源股。

值得留意的是,例如稳增长的旅游、航空、酒店基本是趁市场利用业绩空白期以及对未来疫情放开的预期升温所致。

赛道股为什么会出现这种拉垮的行为,一方面缺乏催化剂。另外行情低迷,公募资金新增资金量少,另一方面,政策近期偏向稳增长股票,因此存量资金偏向过去机构配置低且有政策导向的行业。

从成交量来看、过去涨幅比较狠的旅游、酒店在2022年2月下旬至今的成交量萎缩明显,可见市场资金对旅游、酒店提前拔估值后就没有太大信仰。 期间可参考赛道股之一的光伏细分领域的逆变器近期整体的股价十分坚挺,也表明投资偏好还是愿意赚成长股的alpha和β。 而此时的新能源汽车产业链已经从初期的踩踏陆续到慢慢站稳,股价站稳但难以快速反弹的背后是对Q1季报预期的分歧。 直到俄乌冲突后,新能源汽车产业链惨遭“双杀”,买方机构整体降仓位趋避风险,不少汽配股,锂电、整车继续“杀估值”,换个角度看,也意味交易拥挤又相对降低。 新能源汽车产业链是否真的被抛弃,答案可能就在于近期不少锂电个股多氟多、天赐材料、当升科技的公布2022年前两月的业绩预告,基本上行业还是高景气,业绩高增长,因此业绩预告后的相关公司股价均有不少涨幅。

三、结束语

属于政策鼓励的新能源汽车产业链经过这一轮的下跌,大概率并非一蹶不振,基于目前新能源汽车产业链的排产及利润高低的景气度,可判断股价短暂性下跌过后大概率将是结构性行情。 而结构性行情没那么快到来的原因是市场预期差大,需要持续的动态跟踪以及相关公司的业绩兑现。