IPO观察|凯盛融英:知识付费第一股

港美股 · · 2022-02-26 · 股权代码:

国内知识付费的市场空间有多大?

核心逻辑

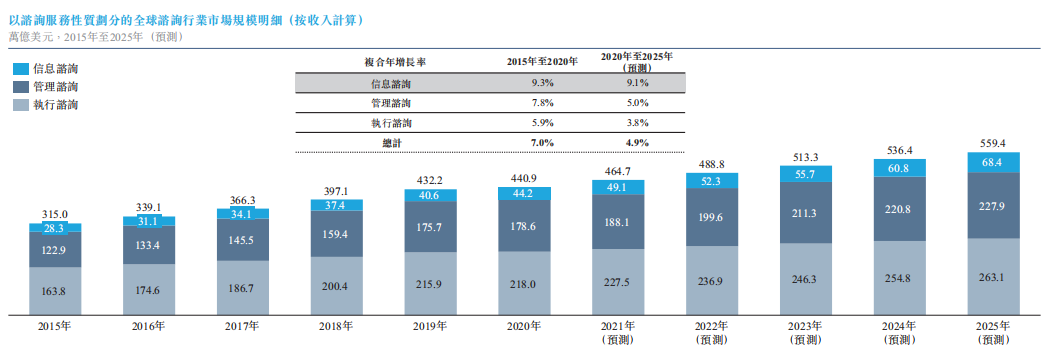

1.行业发展前景较好,天花板高。根据弗若斯特沙利文的数据,全球咨询行业由2015年的3,150亿美元增加至2020年的4,409亿美元,复合年增长率为7.0%,预计该行业于2020年至2025年将以4.9%的复合年增长率进一步增长,于2025年将达到5,594亿美元。近年来,中国咨询行业亦大幅增长,由2015年的85亿美元增加至2020年的213亿美元,复合年增长率为20.1%。

来源:招股书,弗若斯特沙利文

2.公司已经建立较大的竞争优势。

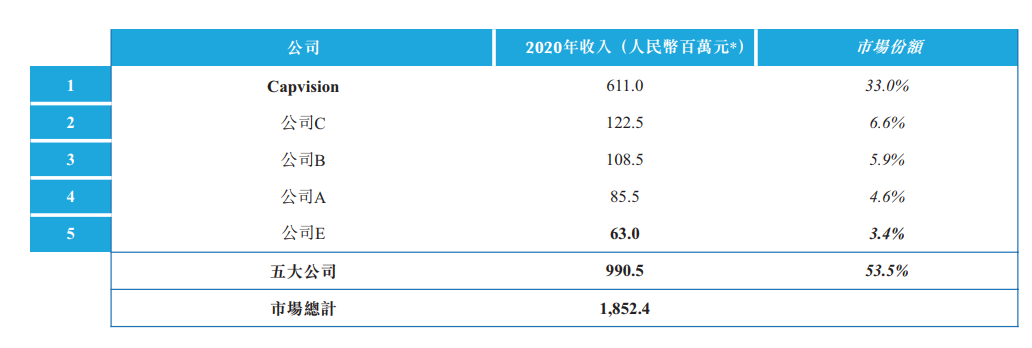

凯盛融英是中国领先的行业专家知识服务信息服务供应商,已建立境外(以美国为主)的业务并且仍在继续增长。以2020年按收入计算的中国五大行业专家知识信息服务供应商中,凯盛融英以6.11亿元收入占据33.0%的市场份额,稳居国内知识付费龙头的位置。

来源:招股书,弗若斯特沙利文

3.人工智能和大数据分析等前沿技术的商业化应用取得突破。

在行业专家知识信息服务市场,大多第一手信息在客户访谈后被弃掉,导致知识浪费。通过应用人工智能,行业专家知识信息服务可管理专家的信息,积累知识,提高未来自动解决部分客户问题的能力。另一方面,通过应用大数据分析,行业专家知识信息服务能够分析来自客户和专家的数据,更清晰地了解客户需求和专家的特定技能,准确配对供求。

核心问题

1.国内知识付费的市场空间有多大?

2.公司上市后持续增长的动力来源?

3.风险以及财务分析

一、公司介绍

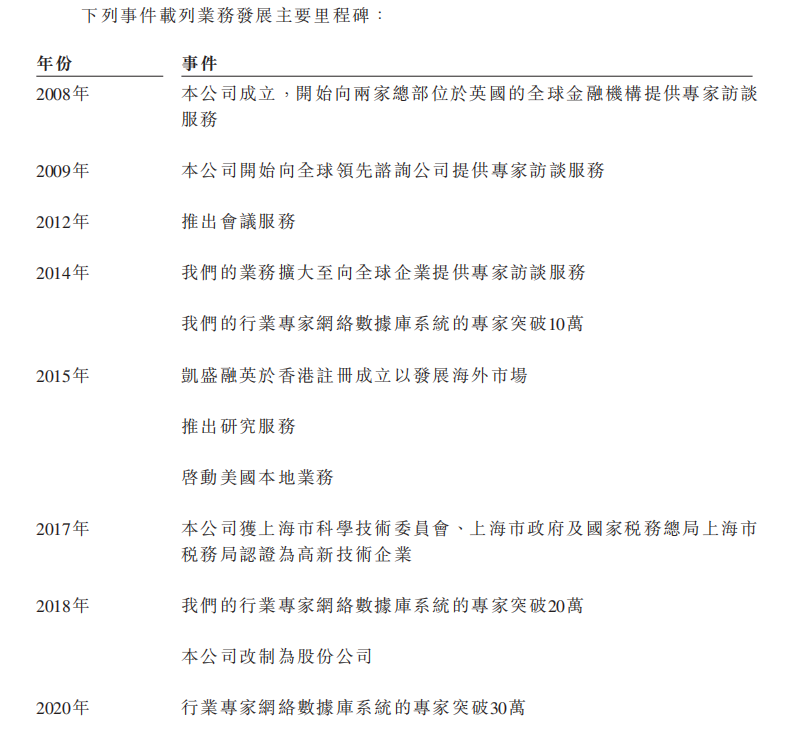

凯盛融英是中国领先的行业专家知识信息服务供应商,已建立境外(尤以美国为主)业务并且仍在增长。根据弗若斯特沙利文报告,按收入计,公司于2020年是中国最大的行业专家知识信息服务供应商,业务包括提供专家访谈服务、研究服务及会议服务。成立之初,凯盛融英仅向两家总部位于英国的全球金融机构客户提供专家访谈服务。随着客户和专家网络的积累,2012年推出网络会议服务;2014年,公司行业专家网络数据库系统的专家突破10万;2015年推出研究服务并扩展到海外业务;2018年完成股份制改革,准备登陆资本市场。2020年专家网络数据库系统的专家突破30万。

来源:招股书;

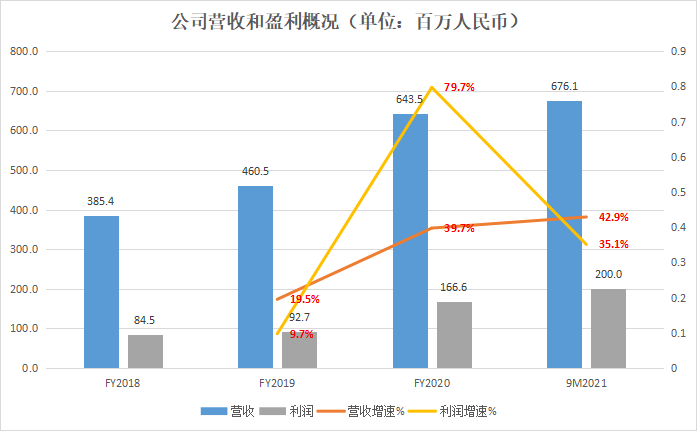

公司业务发展历程就行业的发展规律看,凯盛融英的主要优势在于已经形成了庞大的专家网络,其中包括企业高管、商业领袖及其他行业资深人士、学界精英以及战略分析师。根据招股书披露,公司专家网络迅速增长,从截至2018年底23万名成员增加至截至2021第三季度末的39.5万名。结构看,公司专家网络覆盖的行业也相对全面,包括消费和零售、医疗保健、技术、咨询服务、汽车和金融。根据招股书披露,在过去2018年、2019年、2020年,收入于业务纪录期间大幅增长,收入总额由2018年的人民币385.4百万元增至2019年的人民币460.5百万元,再增至2020年的人民币643.5百万元,复合年增长率为29.2%。

而纯利则由2018年的人民币84.5百万元增至2019年的人民币92.7百万元,再增至2020年的人民币166.6百万元,复合年增长率为40.4%。此外,截至2021年9月30日止九个月,公司收入及纯利分别为人民币676.1百万元及人民币200.0百万元,较截至2020年9月30日止九个月分别增加42.9%及35.1%。

来源:根据招股书整理

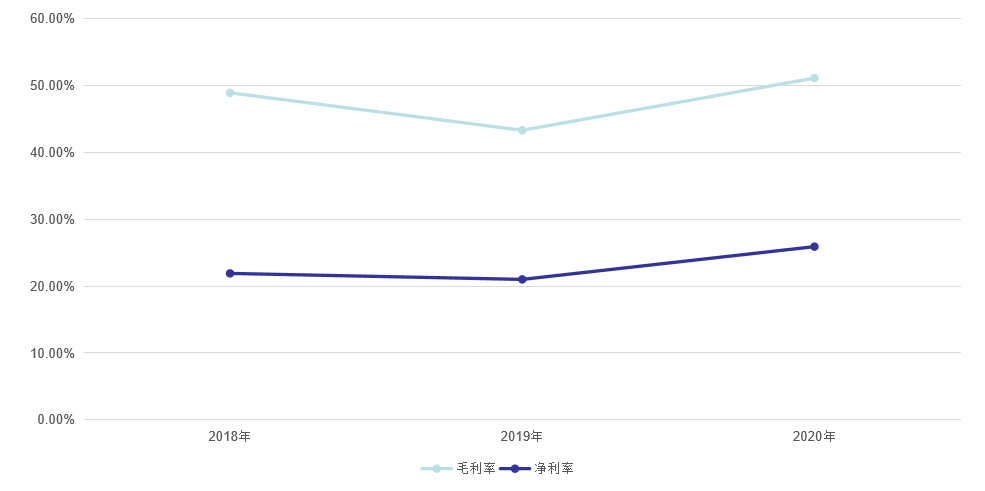

根据招股书披露,在过去2018财年、2019财年以及2020财年当中,凯盛融英的毛利率为48.9%、43.3%、51.1%,净利润率分别为21.9%、21.0%、25.9%。整体看,公司毛利率波动较大,净利率则相对平稳并逐步提升。

来源:根据招股书整理

二、市场概况

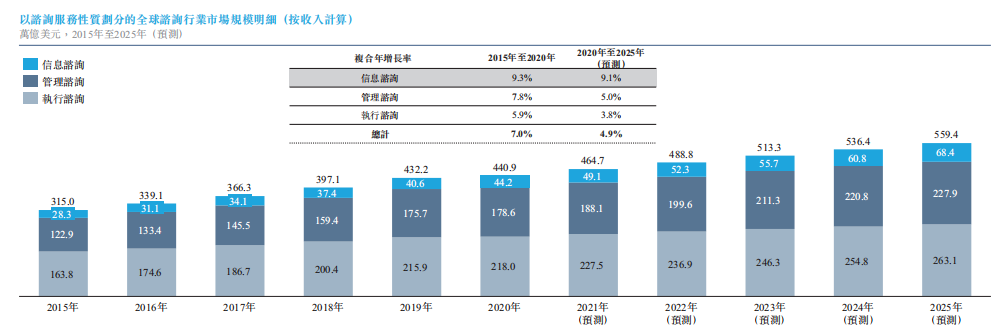

全球咨询行业由2015年的3,150亿美元增加至2020年的4,409亿美元,复合年增长率为7.0%,预计该行业于2020年至2025年将以4.9%的复合年增长率进一步增长,于2025年将达到5,594亿美元。

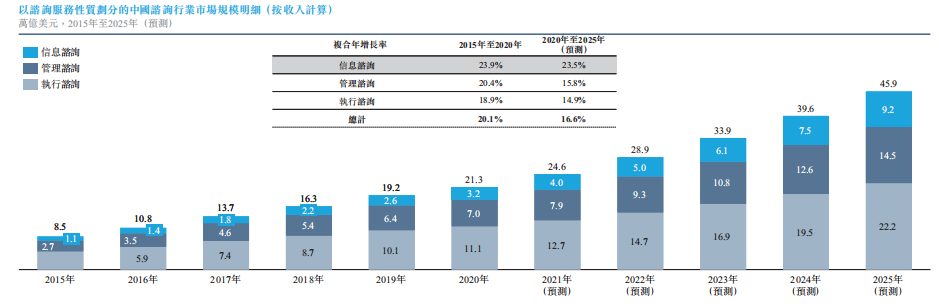

来源:招股书,弗若斯特沙利文近年来,中国咨询行业亦大幅增长,由2015年的85亿美元增加至2020年的213亿美元,复合年增长率为20.1%。中国资本市场的持续增长预计将推动中国咨询行业进一步发展,预计2020年至2025年的复合年增长率为16.6%,于2025年将达到459亿美元。

来源:招股书,弗若斯特沙利文

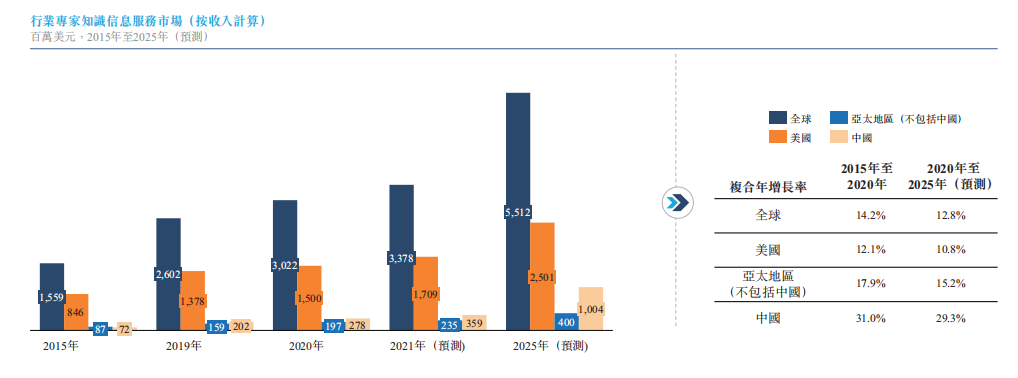

全球行业专家知识信息服务市场于2015年至2020年间按14.2%的复合年增长率增长,且由于预期来自资本市场的需求增长强劲,预计行业专家知识信息服务市场于2020年至2025年间将按12.8%的复合年增长率增长。尤其是,根据弗若斯特沙利文报告,预计中国行业专家知识信息服务市场于2020年至2025年间将按29.3%的复合年增长率增长。

来源:招股书,弗若斯特沙利文

另一方面,凯盛融英计划扩大在中国以及特定国际市场的覆盖网络,从而保持在国内外行业专家知识信息服务市场的快速增长。根据招股书披露,公司来自海外市场的收入分别为560万、3520万、3500万元。

三、行业增长的动力

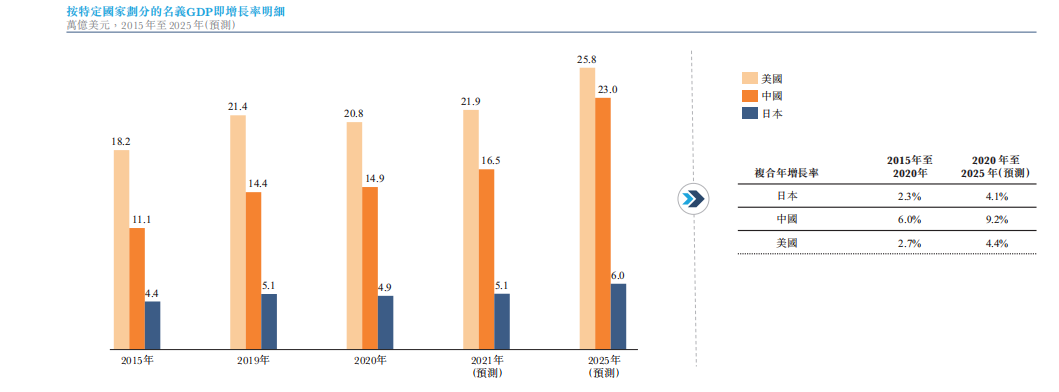

行业专家知识信息服务市场的增长前景在很大程度上取决于:第一,若干发达经济体名义GDP的整体增长。根据弗若斯特沙利文的数据,预计2020年至2025年,中国、美国及日本的名义GDP分别按9.2%、4.4%及4.1%的复合年增长率增长。也就是说,从宏观经济层面,对行业专家知识信息服务市场的需求有一定支撑。

来源:招股书,世界银行,国际货币基金组织,弗若斯特沙利文

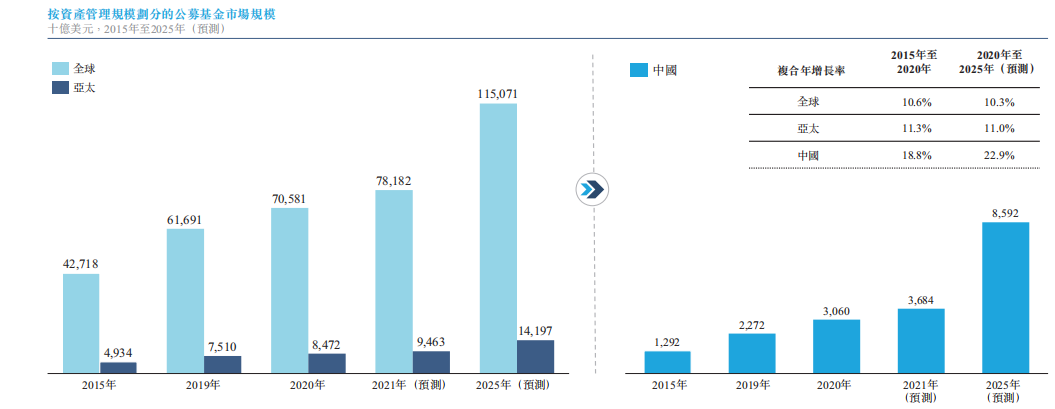

第二,对行业专家知识信息服务有巨大需求的行业的增长,包括咨询行业、证券公司行业、私募股权╱风险投资行业及公募基金行业。就中国市场,经济迅速的发展推动中国资本市场的强劲增长。在二级市场,中国公募基金的资产管理规模(AVM)按18.8%的复合年增长率由2015年约人民币8.4万亿元增长至2020年约人民币19.9万亿元。在一级市场,中国私募股权及风险投资基金的资产管理规模按29.1%的复合年增长率由2015年约人民币3.1万亿元增长至2020年约人民币11.1万亿元,预计该期间内按收入计算的中国证券公司市场规模亦会保持强劲增长势头,2020年至2025年复合年增长率将为20.2%。

来源:招股书,中国证券投资基金业协会,弗若斯特沙利文

由于一级及二级市场的机构是行业专家知识信息服务供应商的主要客户,故投资需求相应增加,行业专家知识信息服务供应商会挖掘更多专家资源协助客户取得更有用的行业信息,从而驱动行业的增长。

四、上市概况

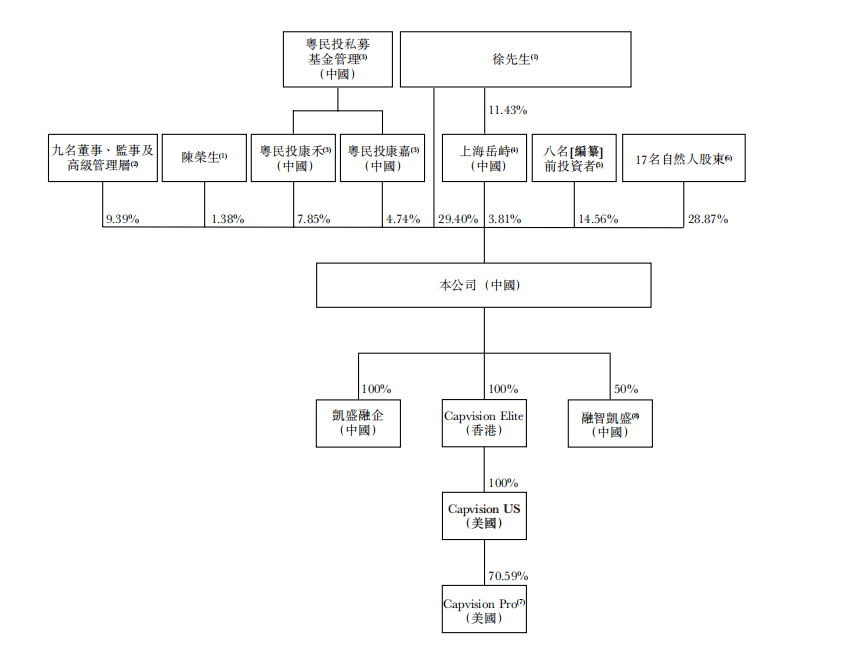

根据招股书披露,徐如杰作为凯盛融英的创始人及本公司执行董事长直接持有29.4%股份,间接持股3.81%股份,为公司第一大股东。另外,成立至今完成过4轮融资,公司股价结构较为分散,投资方包括兰馨亚洲、天风天睿、粤民投、千合资本、湖州产业集团、浙民投等。其中,上市前公司PRE-IPO的8名投资人总计持有14.56%股份。

来源:招股书

值得投资者注意的是,考虑公司上市的定价诉求,公司融资历史引入的股东有可能成本极低。根据招股书披露,2015年8月25日公司扩大股东基础和实施股权激励,徐先生与瑞元资本、滕学军(董事)、陈荣生(控股股东之一)、图强(董事兼高级管理人员)、张博(高级管理人员)、宣东梅(Capvision Pro董事)、季贝贝(监事)、朱韡(监事)、朱伟寅(监事)及20名自然人(均为独立第三方,因业务关系而认识徐先生)订立股权转让协议,根据协议,徐先生将出资人民币6,474,548元(相当于本公司59.95%股权)转让给上述受让人,总对价为人民币10,359,280元,对应估值仅约为1700万人民币。另外,公司引入的粤民投和PRE-IPO投资人的估值也都是20-25亿人民币。

来源:招股书

五、风险因素

1.增长取决于吸引及留住专家和客户的能力,也考验服务的质量。失去客户跟专家,或者无法吸引新的客户和专家,都将对业务来带不利影响。2.大部分客户以金融机构为主,受金融机构行业发展的影响。在业务期间,来自金融机构的收入占同期主营业务总收入的70%,比较依赖金融机构行业的表现影响,以及金融行业的政策监管。3.凯盛融英是向专家和客户提供服务的平台,但客户及专家可能绕过平台的服务,这将会对业务造成不利影响,但这个的可能性较小。

六、估值

最后我们回到估值问题,知识付费的发展已在国内成为一种趋势,更是为年轻人的一种学习的趋势,为了获取到有用的知识买单已经逐渐平常,但凯盛融英的客户群体是面对与高净值用户与全球大型机构,在独立用户方面能力会比较弱,主要还是以大型机构为目标客户。根据凯盛融英2021年4000万美金的利润预期,如果假定它的市盈率为10倍,那其估值将在4亿美元左右。

但从公司的融资目标3亿美元倒推,公司认为自己至少值15亿美元。从美股上市的咨询企业看,普遍的静态市盈率为15-30倍,对应的业绩增速折算差不多接近1倍的PEG。而从港股的生态环境看,小市值公司基本很难给予1倍PEG的估值,如果凯盛融英想要15亿美金的估值上市,从PEG倒推,公司至少今年需要有70-80%的业绩增速。

整体看,如果凯盛融英短期内可以交出符合市场预期的业绩,结合公司较大机构持股的比例,公司是非常有动力做高市值给机构解禁减持的。但考虑到大部分投资人手中白菜价的股票,如果解禁前公司一系列的市值管理动作都无法取得效果,届时也不排除会出现踩踏式的暴跌行情。