“稳增长”下的物管北水抱团潮

港美股 · · 2022-02-25 · 股权代码:

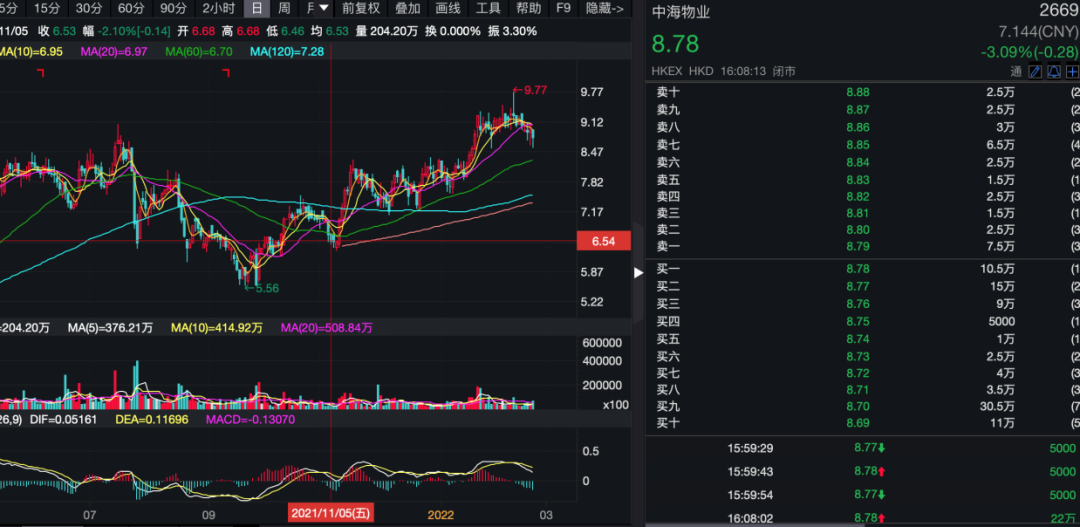

国企地产及物管公司在2021年11月初至12月底迎来行业第一阶段的反弹,民企地产及物管公司则在2022年1月至今迎来第二阶段反弹。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

国企地产及物管公司在2021年11月初至12月底迎来行业第一阶段的反弹,民企地产及物管公司则在2022年1月至今迎来第二阶段反弹。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号