2月8日,光大证券发布研究报告,首次覆盖港股上市公司赤子城科技(9911.HK)。研报称,出海市场未来前景广阔,公司深耕开放式社交赛道,通过差异化产品矩阵满足用户多样化的社交需求,且公司加速布局元宇宙,市场边界持续延伸。光大证券认为,赤子城科技“出海龙头”地位有望持续巩固,给予“买入”评级,目标价6.42港元。

社交出海市场空间巨大

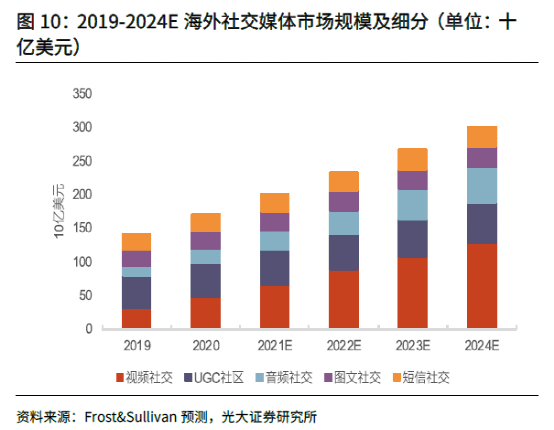

光大证券认为,海外社交行业市场广阔,其中赤子城科技所在的视音频社交细分市场的增速预计远超整体市场。

据Frost&Sullivian预测,2021-2024年全球社交媒体市场规模年复合增长率有望达到15.1%,其中视频社交市场规模CAGR为27.6%,音频社交市场规模CAGR为25.8%,视音频社交增长速度远超社交市场整体增速。Frost&Sullivian预计2024年全球社交媒体市场整体规模达3000亿美元,其中视频社交为1287亿美元,占比42.8%;音频社交为526亿美元,占比17.5%。

赤子城科技聚焦视音频社交,并积极构建以UGC社区为核心的内容型社交,契合整体社交市场的发展趋势。目前,公司社交业务已遍及全球多个主要市场,包括中东、东南亚、欧美、日韩等。据光大证券研报,社交娱乐产品在以上市场均有较大增长潜力:

中东和北非地区社交应用流行趋势初露苗头,预计使用视音频社交软件的用户数有望快速增长;东南亚地区在疫情冲击下互联网渗透率加速上升,社交APP用户付费率有较大提升空间;欧美、日韩等发达市场具备较高社交娱乐付费能力,用户付费习惯基本养成,且欧美地区普遍接受陌生人社交形式。

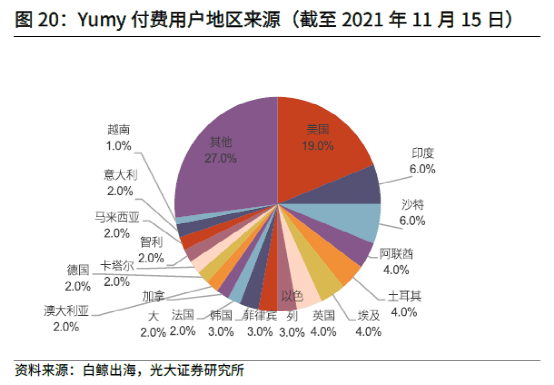

2021年,赤子城科技的社交业务在欧美、日韩等发达市场实现了加速破圈。以其主打产品Yumy为例,根据研报,截至2021年11月15日,该产品付费用户最大来源市场为美国,占比19%,另外英国、韩国、法国、加拿大等市场占比亦较高,显示出该产品在发达市场的普及度和吸金能力。

产品矩阵逻辑获得验证

光大证券研报称,赤子城科技的社交业务采用产品矩阵打法,由差异化的多款社交产品满足全球市场不同人群的细分需求。这套产品矩阵逻辑已获市场初步验证。

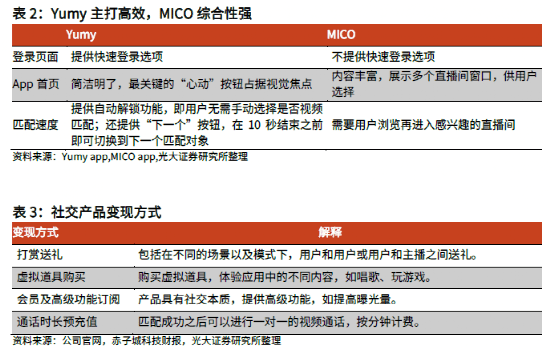

研报介绍,公司旗下核心社交产品包括Yumy、MICO、YoHo等。其中视频社交平台Yumy为公司现阶段主打产品,以“10秒心动”和“视频匹配”为特色,为用户带来更高效、具有匹配紧张感与浪漫氛围的社交体验。据公开消息,Yumy近日全球下载量已突破5000万,快速吸引了大量年轻社交用户。

公司旗下MICO为综合性的全球开放式社交平台,通过配对游戏、环球漫游、直播、附近等多种功能吸引用户,并推出丰富的官方活动提高可玩性和用户活跃度,激励用户持续参与。研报提到,MICO的主要变现方式为打赏送礼、虚拟道具购买等,付费用户群体以25~35岁年轻用户为主。

YoHo为赤子城科技旗下主打多人语音房社交的产品,专注中东地区穆斯林人群,通过增添小游戏等提高产品趣味性。研报认为,YoHo内的家族玩法契合目标用户特征,有利于提高用户粘性和付费激励,从而提高产品营收。

通过视音频社交产品矩阵打法,赤子城科技对海外社交用户形成了广泛覆盖。研报认为,该公司或可凭借以下优势,实现对陌生人社交鼻祖Match Group的“弯道超车”:一、在视频社交、元宇宙等方面的布局具有先发优势;二、具备中国互联网行业出海优势,在细分赛道拥有成为标杆的潜力;三、公司管理层具有先见和革新魄力,及时提出战略转型。

加速布局社交元宇宙

光大证券研报称,元宇宙概念将催生“下一代社交”。其认为,短期内社交将是元宇宙商业化落地的重要切入窗口,元宇宙的价值来源之一为场景化社交,具备较强的社交属性。研报提到,Meta(原Facebook)、Match Group等多个社交巨头正加速布局元宇宙,有望引起新一轮社交革命。

研报称,在元宇宙布局方面,陌生人社交胜于熟人社交,赤子城科技所在的陌生人社交赛道与元宇宙具有天然的契合度。且元宇宙具有高度沉浸感,有利于增强社交产品用户粘性,提高变现能力。

研报提到,赤子城科技正立足于现有社交产品,加速布局元宇宙,并认为公司在此方向的布局具备以下优势:

一、清晰的战略规划:公司关注虚拟场景、数字经济体系、互动形式、内容创作生态四个角度,从沉淀社交关系、做大规模,过渡到创造更多场景和玩法,最后通过技术如AR、VR、脑机接口等进行连接。

二、丰富的经验积累:公司在陌生人社交赛道积累了丰富UGC内容,符合元宇宙对海量内容的要求;公司在AI语音实时翻译功能探索许久,有利于连接不同语言的用户,提供更具沉浸感、无障碍的社交体验。

三、及时的落地探索:Yumy可能会成为全球首款加入元宇宙场景的视频社交产品。公司以Yumy为起点,从虚拟形象切入,不断丰富社交元宇宙的元素。其元宇宙模块Meta Town已进入内测阶段,用户可自定义3D虚拟形象,用虚拟形象进行心动匹配及视频互动等,下阶段将构建虚拟3D社交场景。

此外据公开信息,赤子城科技近日与数字王国旗下虚谷未来科技签署战略合作协议,将在虚拟人领域开展全面合作,携手组建元宇宙社交AI战略联盟。此举将加速该公司社交产品与元宇宙的深度融合。

游戏战略推动变现多元化

光大证券研报分析,赤子城科技在社交业务之外,利用“自研+发行+投资”的战略积极推进精品游戏业务,利于与社交业务形成协同作用,实现“1+1>2”的效果。

研报称,公司研发团队不断壮大,研发支出持续增长,研发实力大幅提升。公司近日宣布正式在全球市场发布精品合成类游戏Mergeland,由自主开发的游戏引擎Solar Creator全方位支持,此引擎也将助力公司未来精品游戏研发。

研报提到,Mergeland在经典合成玩法上融合了建造、经营等元素,玩法新颖、美术风格精致、人物及剧情丰富。该游戏预计拥有较长生命周期,现有玩法的丰富度可供玩家体验两年以上。截至2021年底,Mergeland次日留存率将近60%,预计2022年下半年开始规模化推广,对标合成游戏EverMerge,Mergeland有望凭借精美的画风增强用户粘性。

研报认为,公司精品游戏采用IAP+IAA混合变现模式,有效提高游戏盈利能力。光大证券认为混合变现模式为大势所趋,公司在保留IAA(应用内广告)的同时加速探索IAP(应用内购买),开发新变现方式,补充变现途径,有助于持续增长。

预期维持高速增长,给予6.42港元目标价

根据对赤子城科技社交、游戏业务的分析,光大证券研报给出具体盈利预测。

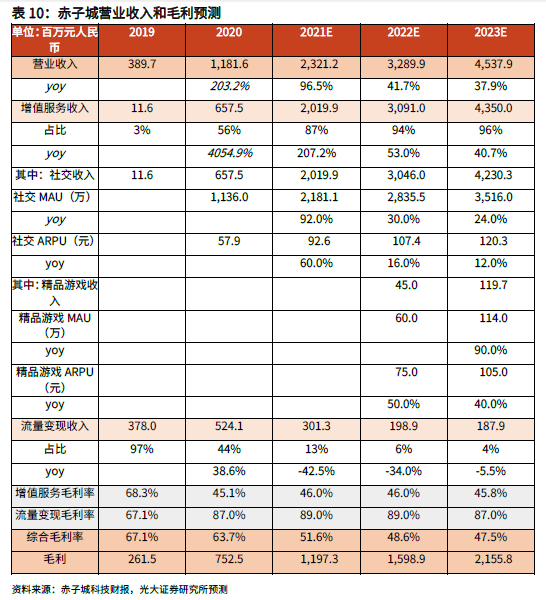

社交业务方面,研报认为视音频社交市场增速水平高,公司主推视音频社交软件,预计短期内社交业务将持续高增。其预测公司21-23年社交MAU增速分别为92.0%、30.0%、24.0%;年ARPU值增速分别为60.0%、16.0%、12.0%;对应社交收入同比增长207.2.0%、50.8%、38.9%。

游戏业务方面,研报称公司21年精品游戏处于测试阶段,不贡献收入,预计22年其精品游戏用户为60万,ARPU为75元;预计精品游戏产品23年MAU增速为90%,ARPU增速为40%。

综上,光大证券预测赤子城科技21-23年总营收为23.21、32.90、45.38亿人民币,对应同比增长96.45%、41.73%、37.94%。公司于近日发布公告,预计2021年营收约23~24亿元,实现同比翻倍增长。

估值方面,光大证券认为赤子城科技仍处于转型早期,使用相对估值能够更合理地体现公司价值。研报采用PE估值法测算公司估值水平,给予赤子城科技2022年14.5x经调整PE,对应市值为76.46亿港元,对应目标股价6.42港元。光大证券首次覆盖该公司,给予“买入”评级。

研报同时提到该公司的风险因素,包括本地化运营风险、业务转型风险、竞争风险及政策法规风险等。