无处不卷的光伏行业,谁是大赢家?

港美股 · · 2021-12-15 · 股权代码:

时过境迁,2020年光伏需求爆发后,行业的格局发生了周期反转。

2018年"531"新政后,光伏装机量下滑,硅料从供不应求,变成产能过剩,部分高成本产能陆续退出市场,2019年在产多晶硅企业数量减少至13家,总产能45.2万吨/年。

与此同时,硅片环节因为竞争格局较好,同时硅料价格下跌,硅片厂商的利润由微利,慢慢变成厚利。时过境迁,2020年光伏需求爆发后,行业的格局发生了周期反转。上游硅料因为多年没有扩产能,供不应求,价格大幅走高,当年剩下来的硅料企业赚得盆满钵满;与此同时,硅片行业的超额利润,吸引了大批新玩家入场,行业变得极度内卷。最近随着通威股份的新产能交付,隆基、中环等行业龙头接连宣布涨价,光伏行业似乎又走到一个反转的节点,这里面会有什么机会吗?

一、内卷的硅片

硅料的紧缺,除了需求本身的带动,新入场的硅片玩家也功不可没。上一个光伏周期中,当硅料供过于求,价格大跌的时候,硅片因为竞争格局比较好,同时成本下降(硅料价格下跌),成为行业中利润最高的环节。

利润高,前景好,自然就会吸引更多的玩家入场。

近几年,越来越多的玩家开始涌入硅片行业,其中既包括本来就在生产硅片设备的厂商,如双良节能、上机数控,也有数量不少的跨行业玩家。比如说港股有一家公司 —— 金阳新能源(1121.HK),改名前叫宝峰时尚。就是这样一家卖凉拖鞋卖了十几年,2014-2020年连续6年亏损,也能跑步入场,抢下硅片长单,你就知道硅片行业有多内卷。

图片来源:网络,金阳新能源推广旗下拖鞋及凉鞋

目前硅片行业的产能有多少呢?根据不完全的统计:1、隆基股份,根据2020年年报,自有产能大概是62GW,在建产能30GW,预计2021年陆续投产,再加上其他产能,预计2021年底产能超过105GW;2、中环股份,22年底满产后产能将达到105GW;3、晶科,目前产能20GW,合计超过41GW;4、晶澳,8GW;仅仅计算几大龙头的产能扩建,硅片产能就已经超过200GW/年,再加上其他新入局的玩家,数字肯定要多不少。

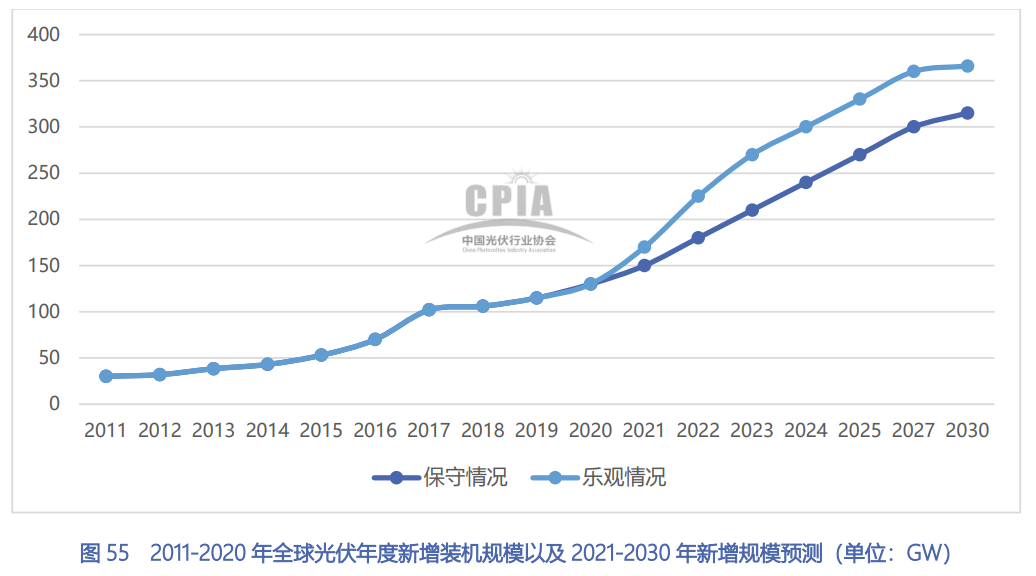

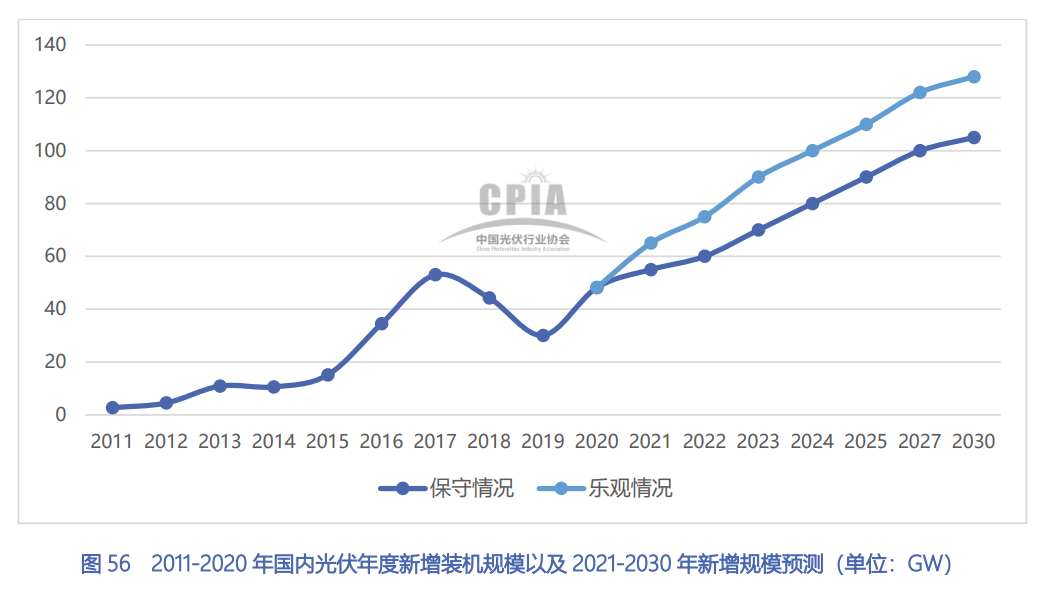

回过头来看,全球的需求并没有那么多。根据CPIA给出来的发展路线图,乐观情况下,2022年全球光伏装机数量为220GW,其中中国光伏装机数量接近80GW;再往前看一点,乐观情况下,2025年全球光伏装机340GW,其中中国光伏装机110GW。到那个时候,我国的累计装机将达到接近700GW,按照目前的发电效率,一年可以发电7000亿度,占目前我国用电量的10%左右。

也就是说,2022年,最乐观的情况下,全球的装机量也就是220GW,即使到2025年,需求也只是300GW左右。按照目前的产能,很明显在未来某个时间节点,将会带来行业的供给过剩。

二、预料中的降价

当越来越多的企业,盲目地冲入硅片行业掘金时,会产生两个现象:1、过分囤积硅料,让供应不足的硅料涨上天;2、硅料带动硅片价格上涨,导致下游需求减弱;一方面是成本上升,另外一方面需求又在减弱,这种畸形的关系,发展下去肯定是全行业一地鸡毛。不过硅片企业自身很难去打破这个困境,因为有"商场效应"。

我们平时去逛商场会发现,越是后面建好的shopping mall,设施一般都会更新,环境也会更好,大家去逛的意愿也会更高。硅片行业也一样,越是后面建造的产能,技术越先进,成本越低。这样对比之下,前面生产的产能就变成了落后产能。这就让新来的玩家非常乐意去建产能,行业原来的龙头也不得不跟进:扩建是找死,不扩建就是等死。

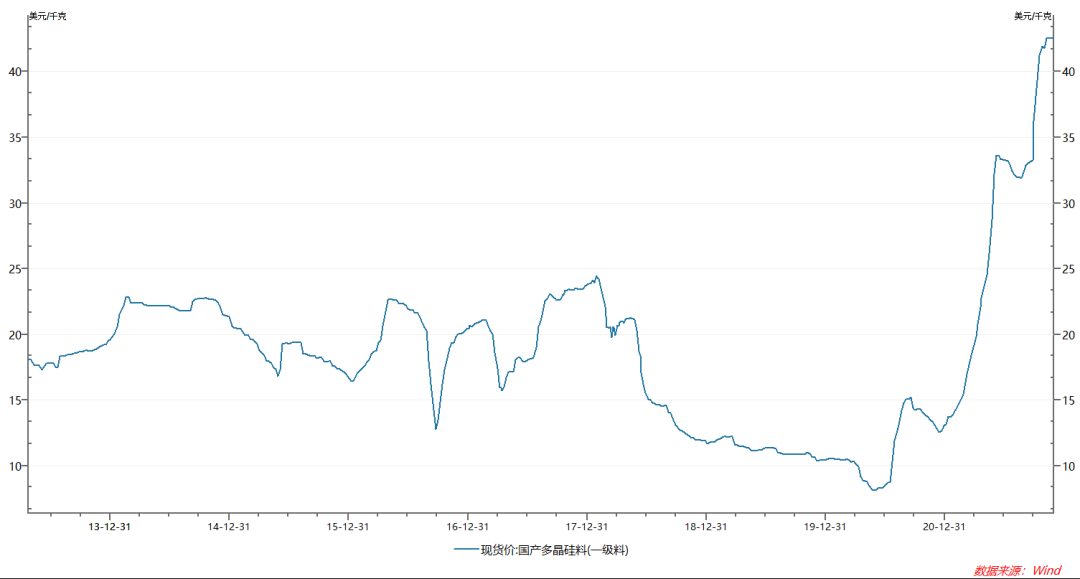

那如何打破这种畸形的关系呢?答案是硅料供应的提升。随着通威的新产能开始交付,可以预期硅料供应最紧张的高峰已经过去,价格未来会逐步走低;硅料价格下降,意味着后面生产的厂家,生产成本在下降,那么前面生产的库存,要怎么卖?当然是降价卖了。

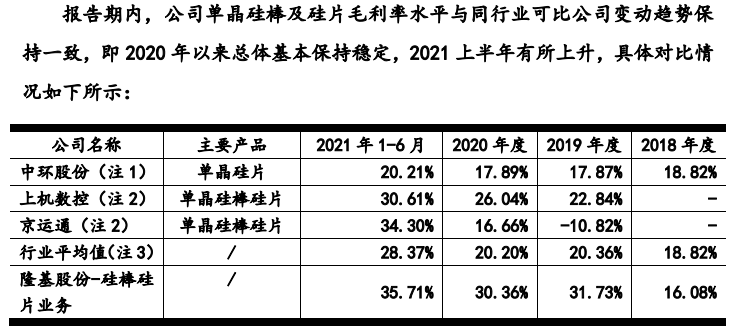

隆基作为行业的龙头,率先发起价格战。11月30日,隆基股份调整了单晶硅片的官方报价,各尺寸硅片价格下降了0.41元/片~0.67元/片,降幅为7.2%~9.8%。中环股份随之迎战,12月2日,中环股份宣布硅片价格全线下调,各尺寸硅片降价0.52元/片至0.72元/片,降幅为6.04%至12.48%。对于隆基来说,他有两点优势:一体化经营和更高的生产效率。前者说明隆基在硅片降价的同时,可以从组件、电池片等其他环节把钱赚回来。

后者说明当隆基降价到薄利(15%毛利率)的时候,同行业其他玩家,可能不赚钱,甚至亏钱。根据隆基向证监会提供的问询函答复,我们可以看到,隆基硅片的毛利率是35%,高于行业平均的28%。降价10%左右,足以清退一批落后产能了。

三、硅料受影响吗?

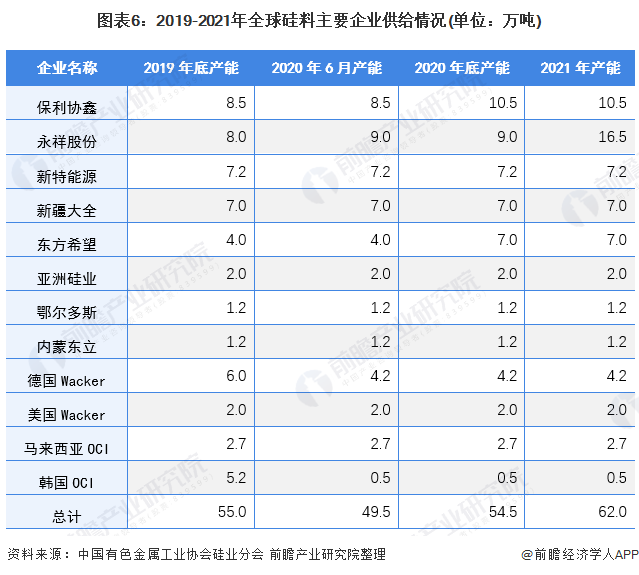

当隆基开始降价后,其他硅片企业大概率也会跟进,行业内一些成本没什么优势的产能,也许要开始从盈利逐步变为亏损。当行业开始变得更加内卷的时候,我们可能可以看到一个现象:硅料的需求开始下降。需求下降本来也没什么,只要供给不要大幅超过需求,价格也可以稳住。问题就是从这轮硅料上涨周期以来,各家硅料企业并没有闲着,都在扩建产能。我们先来看2020年的产能。

根据路边社的数据,硅料行业五大龙头通威、大全、新特、东方、协鑫的产能分别是9万吨、7万吨、7.2万吨、7万吨和8.5万吨,合计38万吨,占了全球产能的87.5%。我们假设光伏发电用硅量不变(0.3万吨/GW),根据CPIA的路线图,2022年全球光伏用硅量大概是60-70万吨,即使到2025年,需求也不会超过100万吨。

那我们的厂商供应都有多少呢?

1、通威股份。当前产能约9万吨,计划扩产33万吨。其中,云南通威5万吨、乐山通威二期5万吨都将于今年第四季度投产,比计划时间要早,内蒙通威二期5万吨将于2022年上半年投产;2、保利协鑫。当前产能约10万吨,计划扩产几十万吨。乐山10万吨颗粒硅项目工地在建,项目预计于2022年上半年投产;3、大全能源。当前产能约7万吨,计划扩产3.5万吨。这3.5万吨产能,根据工程进度,预计第四季度开始投产;4、新特能源。当前产能约9.2万吨,计划扩产20万吨。

光是几个龙头,明年扩产的量就已经足够全球光伏硅料需求,还不计算潜在的产量(比如一些海外厂商因为硅料上涨而重新投入生产)。而远期的计划产能,每家基本都是数十万吨起步,这些产能假如都生产出来,行业显然会供给过剩。

当然,这里市场分歧比较大,悲观的人认为,这些产能在2022年下半年会释放出来,行业供过于求,硅料价格会从顶部开始下跌;而乐观的人则认为,扩产并不是那么容易,需要时间、技术、资金等等,而且,难道这些管理层都是傻子?

明知道供过于求,价格要暴跌,都要扩产?硅料到底扩不扩产,扩产多少?不是行业内部的人,很难判断,不过复盘历史,我们似乎可以找到一些规律:2006年-2008年,光伏热潮开始,硅料价格从100美元/kg,涨到500美元/kg;2008年金融危机,需求下跌,硅料价格跌到50美元/kg左右;2013年-2018年,光伏需求持续,硅料价格在20-25美元/kg左右;2018年531新政,取消补贴,需求下跌,硅料价格跌到10美元/kg左右;长期来看,硅料的价格是在逐步走低的,这也符合光伏平价上网的趋势。而且,硅料行业存在囚徒困境现象:明知大家一起扩产,价格会掉,但是你不扩产,别人扩产,你的市场份额就可能被抢走。

特别是行业需求向好的时候,毕竟谁也没法预知08年会有金融危机,18年会有531新政。

四、结语

最后,先不管硅料供应会如何发展,有一点可以确定的是,按照目前投产的硅料情况,供应不会像今年这么紧缺。

那么从价格上来看,硅料的价格大概率不会上涨。而无论硅料价格是横盘,还是下跌,明年硅片的价格,都很难维持在一个高的水平。

硅片降价的话,对于下游有两种可能:1、利润转移到电池片和组件;2、电池片和组件留不住利润,整体装机成本降低,加快装机;企业都想留住利润,但是利润就好像仰慕多年的女神,不是想留就能留得住的。

能不能留得住,还要看竞争格局。我们可以看到的是,光伏的其他环节,都在经历类似硅片的困境:越来越多跨界玩家进入。比如说光伏玻璃,蓝思科技和福耀都在摩拳擦掌,跃跃欲试。这可以说是中国企业的悲哀,也可以说是中国企业的幸运。

悲哀的是,每个行业都是这么卷,卷到最后,只有少数赢家能吃到肉;幸运的是,正是如此多优秀而又努力的中国企业崛起,才让我们国家的每个产业,都逐步走到世界前列。任这些行业潮起潮落,最后受惠的,都是无数的中国人。