随着今年港股不断创新低,市场对于创新药前沿领域的投资热情也冷却了下来。

但这也不是坏事,这意味着公司的估值更加合理,涌现更多被低估的标的。

最近IPO的北海康成就较为值得关注,公司定位罕见病领域,寻找市场未被发掘的长尾需求,避免拥堵的竞争,较为新颖和前沿的产品,让人耳目一新。

罕见病虽然罕见,但该领域并不缺乏机会,如福泰制药,就是靠罕见病药物做成了巨头。

因此,差异化的北海康成,也有值得发掘的价值。

一、市场

北海康成公司成立于2012年,定位是一家立足中国、专注于罕见病的医药公司。从策略上来说,公司将全球和合作和内部研究相结合,充分利用资源,最快低推进可行的产品,优先满足国内需求。再一步一个台阶,继续开发全球市场产品。

首先明确,罕见病药物不一定就是罕见药物,PD-1适应症里的的黑色素瘤也属于罕见病,因此应用于黑色素瘤的PD-1,也属于罕见病药物。

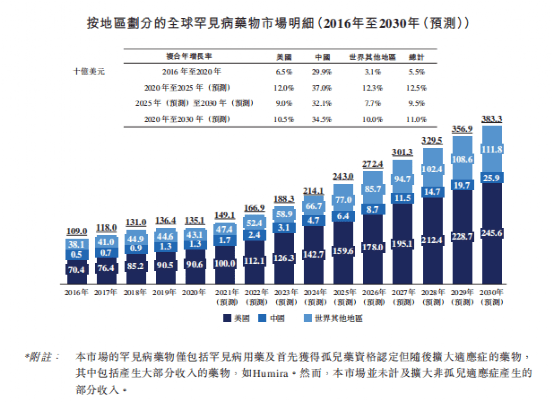

从目前全球的罕见病领域来看,欧美国家得益于更优的支付能力,罕见病市场巨大,其中2020年美国达到近906亿美元市场,而中国仅为13亿美元。

资料来源:公司招股书

其中的差距,就是创新深度和支付能力的差距,中国的药物销售大部分还是广谱药物,在创新药里,大部分也仅针对比较广泛的癌症等,对真正的罕见病,可使用的药物少,而且没有医保覆盖,患者可支付的能力差。

得益于这几年医保控费,大量减少在仿制药和无效治疗方面的开支,国家医保也将未来的支出方向对准了创新药,因此罕见病领域的未来,与过去相比,会有一个较快的跃升。也可以看到,这几年药物的罕见病审批加速认证也渐渐出现了,而过去5年,国内罕见病市场的增速也达到了30%。在这个持续的趋势下,国内的罕见病药物确实有很好的增速预期。統計數據顯示,全球罕見病藥物市場的市場規模預計從2020年的1,351億美元增至2030年的3,833億美元,複合年增長率為11.0%,在中国,市场前景广阔,并且增长更快,预计在 2020 年至 2030 年的十年间复合年增长率为 34.5%, 达到260亿美金,未滿足的醫療需求存在著重大市場機會及商業潛力。

据统计,121种罕见病治疗药物中,目前已在我国上市且有适应症的50余种药品中,已有40余种纳入国家医保药品目录。

二、产品

那么再来看看公司目前的产品。

资料来源:公司招股书

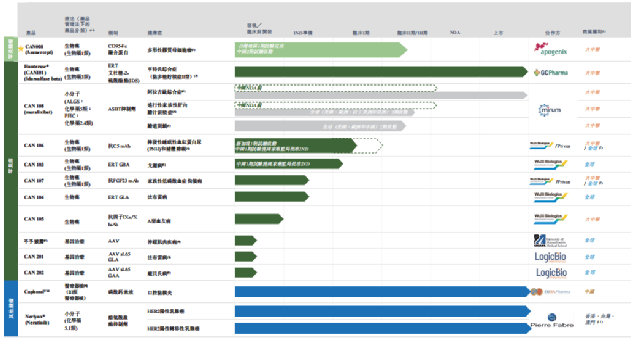

公司的产品管线基本聚焦于各类罕见病,针对性很强,数目也多,在生物药企里实属罕见。

目前,公司已经推出几款已上市的产品,分别是CAN101及Caphosol(CAN002),Neratinib(CAN030)。

其中Neratinb和Caphosol分别与2019年12月和2018年10月开始商业化的产品,而CAN101则刚开始商业化。

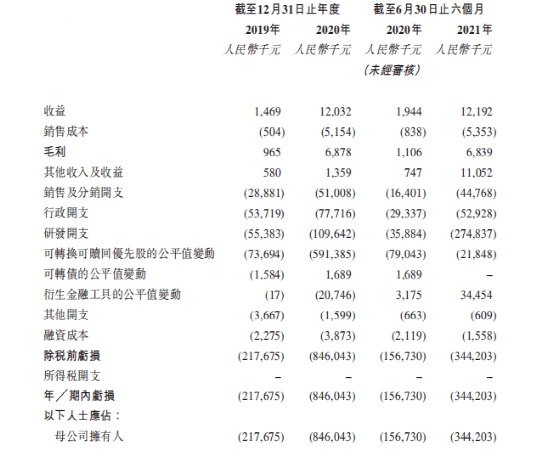

目前看到公司的收入数据,已经呈现一个快速上升的态势,这里面就是来自于现有产品的快速放量,其中占比最大的是Neratinib,而Neratinib是在港澳台地区获批,所以公司目前的收入主要来源也是港澳台地区。

资料来源:公司招股书

当然,要继续保持高增长,还是要靠国内市场和海外市场,并推出更多的新产品。

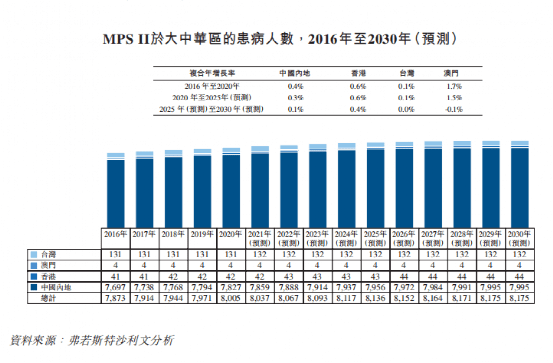

CAN101就是当下继续保持收入增长的动力,该产品从GC pharma引入,是一款 ERT机制的针对亨特氏综合症(MPS II)的药物。亨特氏综合症,是一种罕见的可致残及致命遗传病,常在幼童时期发病,发病率较低,大中华区的患病人数2020年大概在8005例左右。从临床数据看,该款产品有很好的效果:

无论是uGAG水平还是6分钟步行试验中,都取得了优于对照组的表现。

在CAN101这种ERT药物前,没有很好的治疗方法,只是采用姑息治疗,目前CAN101也是中国唯一批准的ERT药物,虽然患者数量少,但这个基数纳入医保也很轻松。在国外它是有史以来生产的最昂贵的药物之一,平均每位患者每年花费56万余美元。2020年Elaprase的全球销售额高达6.29亿美金。从市场竞争格局来看,由于Hunterase®是目前国内仅有可用的MPS II靶向疗法,因此面对逐渐增长的治疗市场缺口,Hunterase®在商业化层面拥有特有的优势,市场开发潜力较大。

而核心产品为CAN008,目前在1/2期临床试验中。

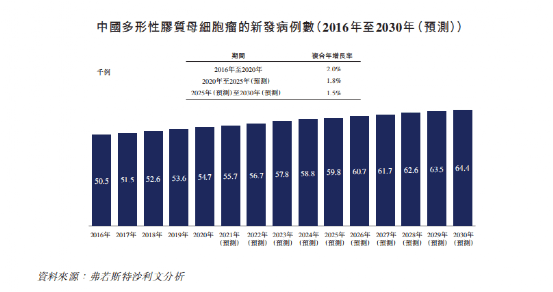

该产品针对的是神经胶质瘤(GBM),也是预后很差的肿瘤类型之一,目前患者的中位os仅为1-2年,目前国内患者大概在5.47万人左右。

基数相对还好,定价参考其他肿瘤药,做起来可能有十亿级别的市场空间了(当然还要看医保),因此能成功获批,就有很好的销售额预期。

从数据上看,在授权方Apogenix进行的国际性2期试验中,CAN008相比对照组(放疗)取得了一定成绩,相比对照组3.8%的6个月PFS率,CAN008达到20.7%,而对照组mPFS为2.5个月,CAN008达到4.5个月,而产品的安全性良好。

这说明产品相对对照组方案是有改善的,目前在国内的话从21年4月开始进行二期临床试验,可以静候佳音。总体假设能得到预期市场的10-20%市场份额,这个可能就有上亿级别的营收了。

CAN108则为一种ASBT类药物,用于治疗罕见的Alagille综合症(ALGS)、进行性家族性肝内胆汁淤积症(PFIC)及胆道闭锁(BA)等胆汁淤积性肝病。

在中国,以上三种疾病的患者基数总和在5-6万人间,CAN108在FDA已经获批,成为全球首类及唯一用于治疗ALGS的靶向药物,有充分证明安全性的竞争优势,同样,也有可能是中国首个获批的产品,目前产品目标在2022年上半年启动2期临床试验,该款产品患者基数不少,且试验中的疗法稀少,也有很不错的市场可以发掘。

而CAN106为一款针对补体C5的人源化长效单抗,用于治疗补体介导的疾病,包括阵发性睡眠性血红蛋白尿及其他补体介导的疾病等。

资料来源:公司招股书

补体引发的疾病实际上较多,但目前被验证的适应症较少,因此这款产品的潜在开发空间很大,而中国由于无法承担高昂的进口药物,缺乏国产化药物,需求巨大,目前产品在国内7月获批1期临床,后续潜力不俗,也值得期待。从全球市场竞争格局来看,目前全球获批治疗PNH的补体C5抑制剂药物仅有Soliris(Eculizumab)和Ultomiris(Ravulizumab),这两款药物均由USA公司Alexion开发,该公司目前市值已达403亿美元,折合人民币2580亿元。且值得一提的是,Soliris治疗费用高昂,每位患者每年耗费约为50万美元。在此背景下,国内市场迫切需要更具成本效益的疗法,国产替代需求巨大,也为CAN106未来上市提供了良好的市场基础。

并且,据Alexion公司财报2020年Soliris 和Ultomoiris 的销售额达到52.9亿美金;Soliris和Ultomiris可成为销售总额破10亿美元的重磅产品,可见PNH适应症市场潜力巨大。待CAN106上市后,或为北海康成打开丰厚的利润空间。

而CAN103则是一款针对戈谢病的ERT药物,戈谢病是典型的罕见病之一,目前国内只有CAN103在做1期临床。中国拥有大量未经治疗的患者群体,需求迫切。

除此之外,公司还布局了基因疗法,有如CAN201和CAN202这样的产品,基因疗法的机制深入RNA,比其他传统治疗机制作用于蛋白等有更强的特异性,虽然产品还处于临床前阶段,但毫无疑问,公司也在积极探索下一代更优的针对更多罕见病的新机制。

除此之外,公司也建立起了内部的生物医药平台,包括基因疗法,AAV递送平台等,这些都是公司在罕见病领域积极的探索,通过与众多国际先进机构的合作,公司可以将前沿罕见病疗法以更低成本在中国落地。

资料来源:公司官网

虽然各项产品所预期的市场相比肿瘤,心血管等有差距,相对分散,但是竞争较小,并且需求高,是很好的利基市场,公司现有的管线产品若都能取得好的临床结果,完全有机会取得几亿乃至十几亿的商业化成绩。

三、公司管理层

而公司管理层也是重量级。创始人、董事长及CEO薛群博士专注于罕见病领域多年,曾任职美国健赞公司等知名药企,目前也是中国罕见病联盟的副理事长。除此以外,在财务管理,研发、BD等岗位,也都由有多年全球化药企履职经验的资深人士担任。

可见,公司的团队在罕见病临床开发上专业化程度高,在国内临床,国际合作方面都有相当的优势。

而看到股东名单,除了创始人及管理层等,还有药明、RA Capital、启明创投等实力较强的专业产业资本,而且,他们也都持有较多的股权,可见其对于罕见病领域的前途及对公司实力的认可。

四、估值

因此,通过全球化合作及自研并举方式,快速满足国内罕见病患者急切的需求,北方康成有着很好的社会价值。

目前公司招股的价格约为12港元左右,即发行后50亿港元市值,41亿左右人民币市值。

公司收入已经开始兑现,现有产品顺利的话有几亿以上的销售额预期,估值对投资者非常友好,50亿港币跟公司最后一轮融资估值差不多,跟那些市场竞争激烈,产品空间预期也只有几亿,但却有100-200亿发行市值的公司相比,公司的风险与收益比是良好的。

目前创新药投资气氛较差,但不会长期如此,尤其是产品竞争力强,差异化程度高的公司,未来将迎来情绪修复和价值发现的双重机会。相比目前很多创新药、创新疗法的红海,罕见病领域还有着很多机会,只是看起来不那么清晰,需要不畏困难,耐心专注的公司来开发满足患者的强烈需求,因此,对于北海康成在罕见病领域的耕耘,是值得投资者期待的。