电动车轻量化结构的大爆发

港美股 · 牧之 · 2021-11-10 · 股权代码:

在今年的新能源车大牛市下,随着前期中上游的材料暴涨

在今年的新能源车大牛市下,随着前期中上游的材料暴涨,也迎来了整车逻辑的下一阶段。通过近期的市场走势,可以看到,对于汽车零部件来说,自9月底以来,整个行业版块的指数一路70度角的向上走高,充分说明了资金对其喜爱的程度。

资料来源:Wind

对于我们来说,每次的暴涨必然会探讨其可持续性,以及未来的逻辑衍化,毕竟,赚钱才是我们来到市场的原因,而我们要怎么去理解汽车零部件的机会呢?

一、汽车轻量化

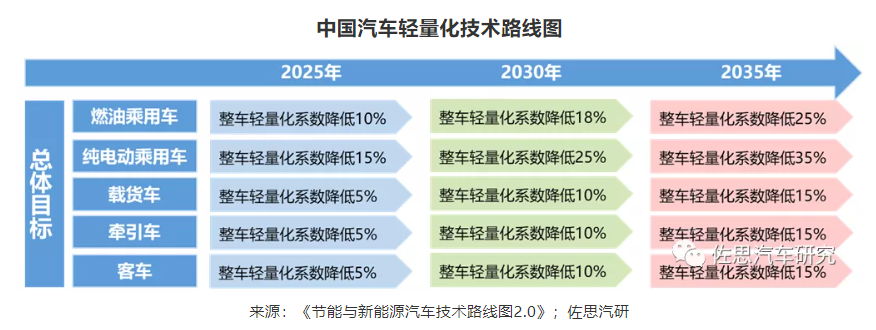

首先,对于汽车零部件的概念,目前最为景气的方向是汽车轻量化。可以看到,在2020年,我国就发布了《节能与新能源汽车技术路线图2.0》,对各类型的汽车都提出了轻量化要求。主要是对于节能、环保、性能的改造。这也导致各大车企提出了相应的汽车轻量化目标,推动汽车轻量化的发展,这也是全球汽车产业发展的重要方向之一。

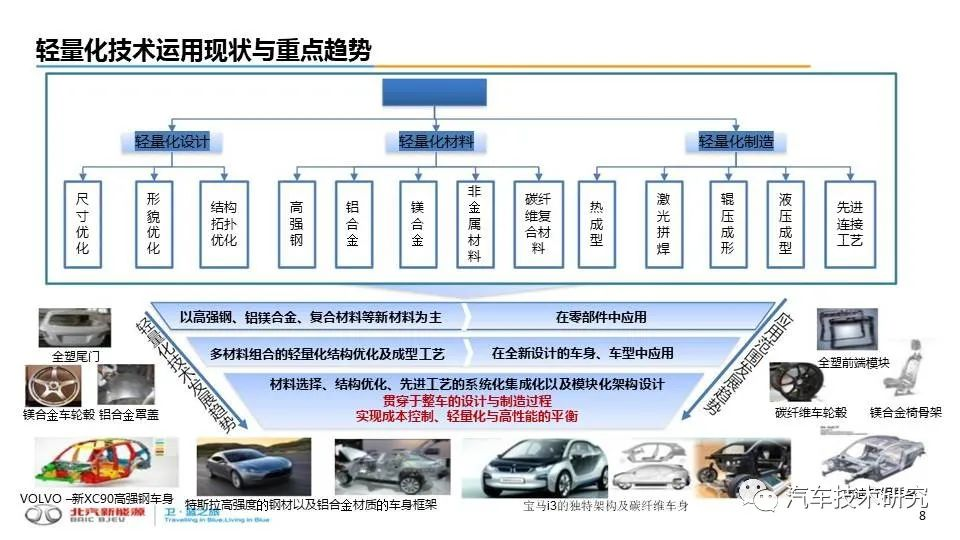

并且,经过实验证明,当汽车质量降低一半,燃料消耗也会降低将近一半,而轻量化还可以有效提升整车的操控性和动力性,提高车辆的加速度性能,缩短刹车制动距离;因此,无论是燃油车还是电动车,对于轻量化的需求是永无止境的。进一步来看,当纯电乘用车每减重10%,电耗将会下降5.5%,续航里程也增加5.5%;同时,纯电动汽车动力系统本来相较燃油动力系统重量就增加了40%左右,这还严重影响了车身结构及相关部件的选材及布置;而新能源车作为未来的发展方向,想要大力提高各项性能,并超过传统燃油车,也就必须发展轻量化结构。

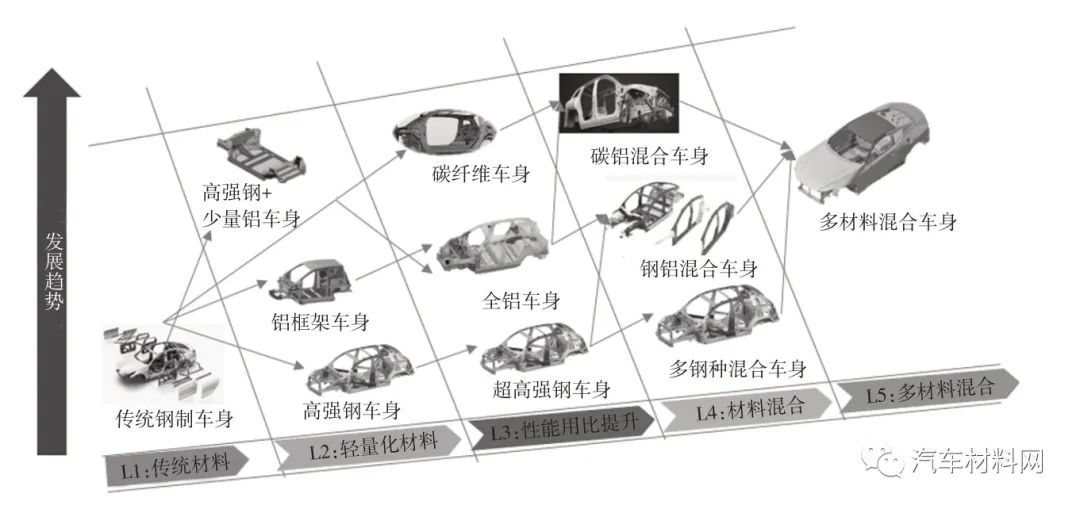

整车结构上,车身是轻量化里最具潜力的系统;可以看到,随着车身轻量化技术水平的进步,车身系统轻量化逐步由传统钢制车身向高强钢车身、全铝车身、钢铝混合车身、多材料混合车身等方向发展。

目前,最为主流的方案是马斯克在建造Model3上采用的铝合金车身,将以往Model S上3万个零部件降低到了1万个,而一体化的铝合金也极大的降低了成本,且具有耐磨、弹性好、抗冲击性能优、加工成型好和100%可回收等特点。

资料来源:汽车材料网

资料来源:汽车技术研究

总的来说,只要新能源电车想要进一步的发展,轻量化的结构就是绕不开的命题,追求更轻的车身将会是各大车厂统一目标。对于这一未来的大趋势,有相关产业优势的公司,也因此得到了大量的订单,加上嵌入特斯拉等电动车和传统车企的产业链,拓普集团(601689.SH)也得到了资本市场的追捧。

资料来源:东方财富

二、NVH龙头

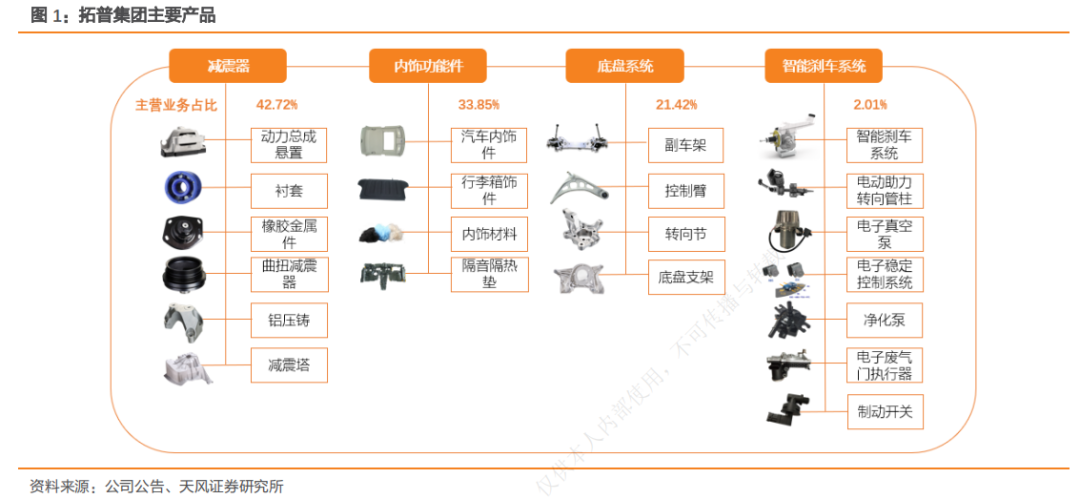

拓普集团,作为国内 NVH(即减震降噪及舒适性控制)龙头,底盘产品线齐全,是一家从事汽车核心零部件研发、生产与销售的系统模块化供应商,下设底盘系统、内饰系统、汽车电子三大事业板块:

(1)底盘轻量化:公司是全球为数不多掌握高强度钢和轻合金核心工艺的制造商,业务迎高速拓展期;

(2)减震器与内饰功能件项目具备行业领先地位;

(3)汽车电子产品线:新项目 IBS(智能刹车系统)和 EVP(电子真空泵)仍处市场预推广和产能建设阶段。

由于汽车零部件是近几年一直是我国进口工业品第二大品类,长期来看没有理由维持这么大的逆差,所以进口替代是投资汽车零部件公司的一个长期投资逻辑,而拓普近几年无论是客户群还是产品群的拓展与这一长期投资逻辑密不可分。

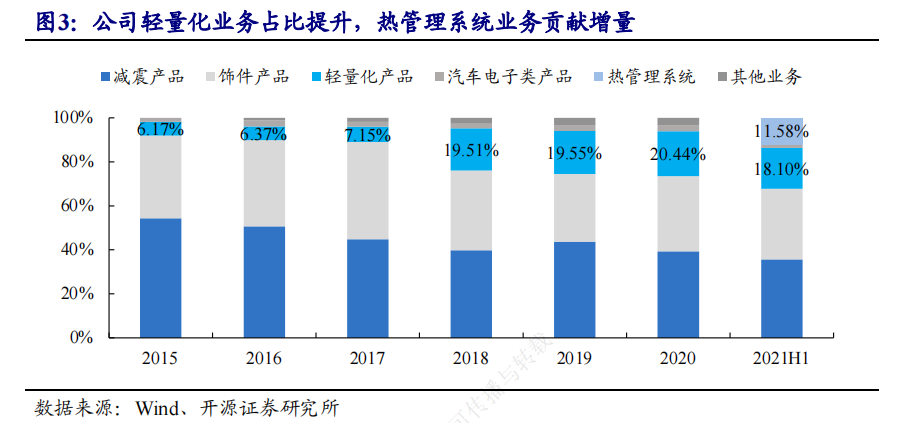

简单来看,近几年,公司轻量化业务占比持续提升,热管理系统业务贡献增量业绩。其中,NVH 产品占比整体呈下降趋势,从 2015 年的 92.28%下降为 2020 年的 73.48%;2020 年公司减震产品/饰件产品/轻量化产品/汽车电子类产品分别占营收比例为 39.32%/34.16%/20.44%/2.75%。在今年上半年,公司热管理系统业务终于相继发力,实现营收 5.69 亿元,占营收比例 11.58%,热管理和汽车电子将会是公司后几年非常大的看点。

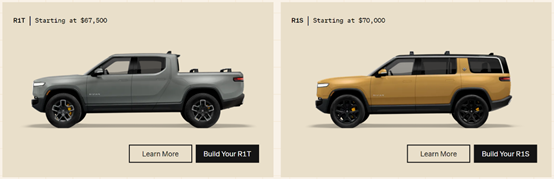

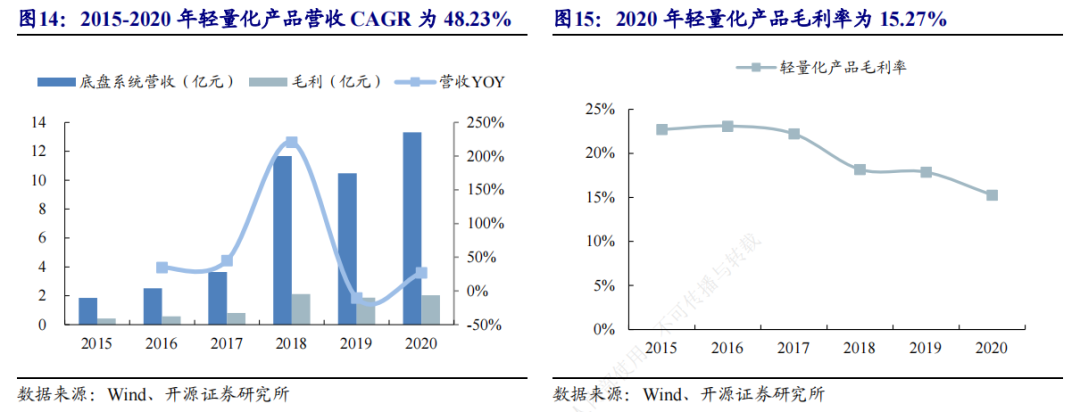

在2015-2020 年公司轻量化产品营收 CAGR 为 48.23%,增长可谓是非常迅猛。另一方面,公司积极与Tesla、蔚来、小鹏、理想等造车新势力展开合作,获取了大量的订单,其中,三季度的业务爆发有很大的增量来自Tesla三季度的销量大爆发;对于海外市场,拓普也与 Rivian、Ford、Lucid 等知名品牌达成合作,值得注意的是,Rivian目前即将准备IPO,估值高达650亿美金,且亚马逊一直是其背后多轮的投资方,目前已经订购了10万辆商用电动货车,一旦上市成功,Rivian将会进一步扩大产线,也将会给拓普带来更多订单。

资料来源:Rivian

电车新势力Lucid,也在近一个月暴涨近1倍,作为特斯拉的死敌,Lucid据说有世界上最好的电动车,显然这两家企业将会是极具竞争力的新车企,而已经在产业链后面的拓普,也将会受益车企量产后的爆发。

根据公司投资者交流会公告,目前公司已向 Rivian 电动皮卡批量供应轻量化底盘系统,单车价值量约为 11000 元,22年合计出货量会在5-6万,合计5.5-6.6亿元,同时开始向福特电动车批量供应副车架产品。

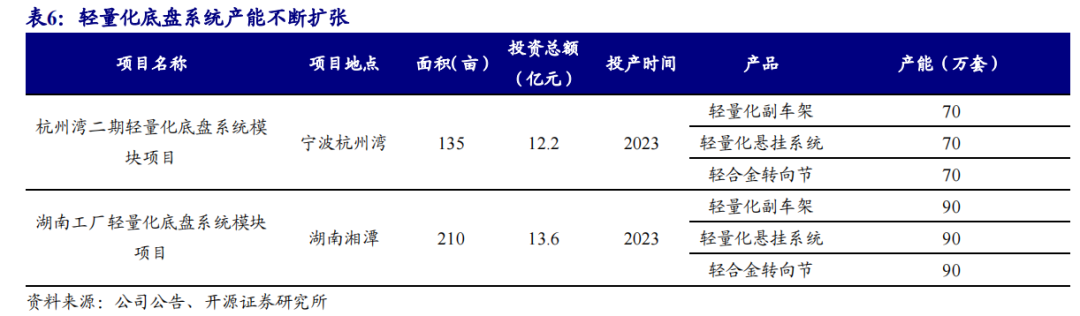

公司在2020年募投资金 20 亿,进一步助力布局轻量化产品线,项目建设完成后将新增 160 万套轻量化副车架、160 万套轻量化悬挂系统、160 万套轻合金转向节产能。

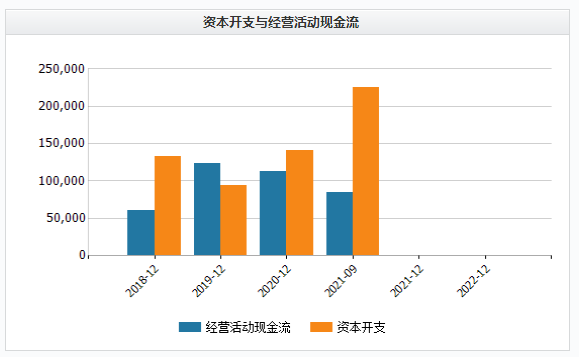

需要注意的是,公司特别符合重资产模式的商业模式,近几年都是极大的资本开支,自由现金流其实较为紧张,都是依靠募资获得。

资料来源:Wind

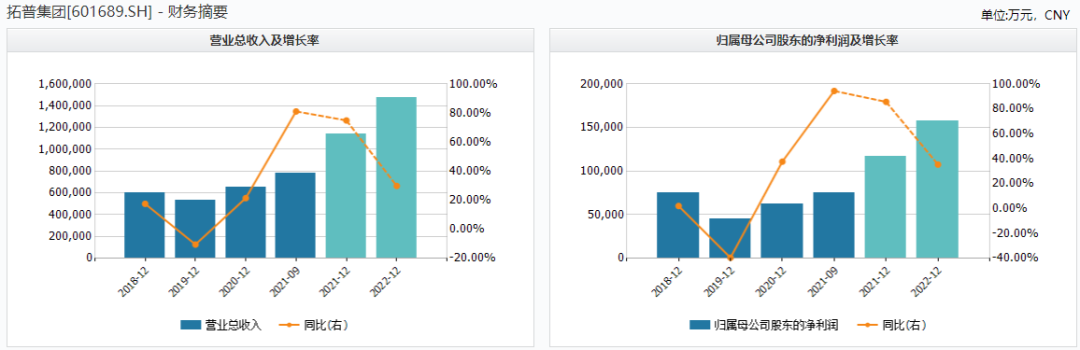

在公司公布的调研纪要中:拓普在21年1月开始供货T客户(Tesla)的轻量化底盘,首月即实现盈利,预计21年规划出货量达50万套,预计2021年营收达到120亿元营收,利润在12亿左右;对于2022年的指引则到达了160亿元营收,利润率(10%)保持当前的水平,也就是16亿上下;整体预测,2023年底盘事业部(轻量化)的营收目标100亿元,2023年公司的营收目标200亿元,2025年公司的营收目标300亿元;根据轻量化业务毛利率16%左右,对应贡献毛利收入为16亿元、32亿元和48亿元。公司当前有3900亩土地,100亩地对应10亿产能,足以支撑300亿营收。

资料来源:Wind

三、结语

总的来说,公司轻量化业务、汽车零部件业务是得到新势力电动车厂极大认可的,公司在手订单正在不断增厚,近几年,也一直在募资扩大产能,有理由相信公司业绩将会随着几大电动车新势力的发展继续增长。同时,假设加息预期的到来,大宗商品的价格有望回落,对于上游的铝和铜价的下降,有望进一步的增厚公司的业绩;随着芯片供应的逐步恢复,车企销售有望进一步恢复,市场对于未来的预期已经提高。可以看到,几家汽车轻量化的零部件公司,预期PE都显著提高,轻量化显然是市场共识;

同行的爱柯迪目前还是标品和非标品零部件的轻量化,对比估值较低;文灿是车身结构件的供应商,有切入各大新能源车厂,主要为蔚来的核心供应商,估值是几家公司最高的;能够做到底盘轻量化的伯特利,主要绑定吉利、长安、通用等车厂,目前对于新能源车的渗透还是较低,但是,估值也是相应中等。

目前拓普60倍PE的估值,对比同为Tesla供应商的三花智控(50PE),市场明显给予了拓普更高的估值;根据指引22年16亿的利润,也达到了38倍PE,对比23年即将投产的新产能,公司其实是有机会进一步走高的。不过,那都是要持续跟踪注意的事了,简单来说,拓普整个业务的发展和行业空间仍然具有非常好的前景,公司也是一家不断努力的优质企业,然而,目前高估值的状态下并不是一个好的买点。