如何挑选高质量新能源运营商?

港美股 · 乘风 · 2021-10-08 · 股权代码:

碳中和”已经成为全球的广泛共识

碳中和”已经成为全球的广泛共识,目前约130个国家都做出在21世纪中叶或之前实现碳中和的重大发展战略承诺。中国不仅做出了承诺,也已经提出了明确的量化目标。

2020年12月12日,习近平主席在气候雄心峰会上宣布:到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

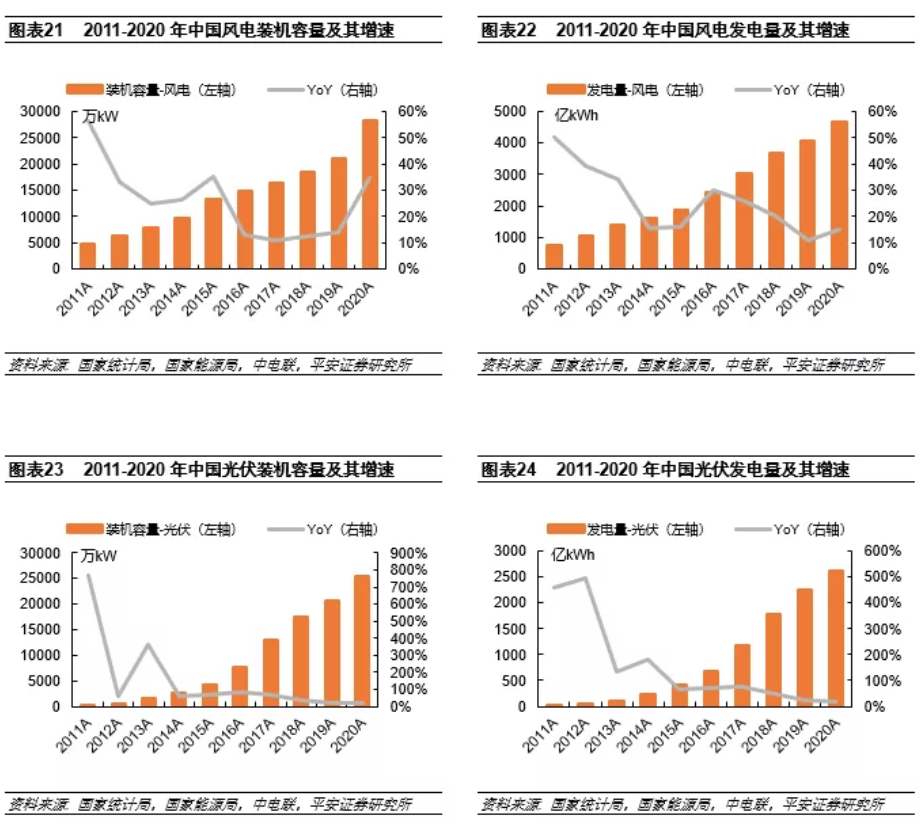

在“2030碳达峰、2060碳中和”的目标得以明确并强化后,从各地政府到各家企业,纷纷加码新能源,提出了各自的发展目标。尤其是作为起步阶段的“十四五”,时间紧、任务重,在此背景下,作为碳减排的主力军,新能源发电行业迎来历史性发展机遇。风电和光伏发电作为可再生能源的代表,发展迅速,早已成为全国第三、第四大装机的电源类型,发电量占比分列第三、第五,“十三五”期间装机容量年均复合增速分别达到16.6%、43.1%,发电量年均增速达到20.2%、45.9%。

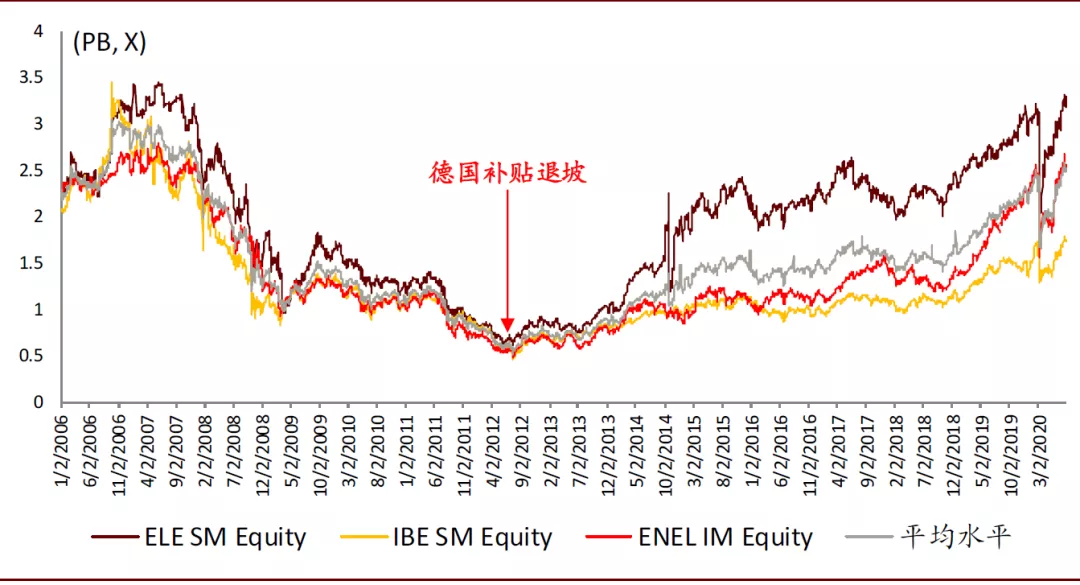

双碳目标驱动的新能源发电行业有望长期成长,参照欧洲新能源运营商补贴退坡后,逐步价值重估。并且平价上网后,再无补贴拖欠问题,现金流完备,新能源运营商重新成为永续增长的“好生意”。

那么如何分辨哪些是高质量的新能源运营商呢?

高质量特质

首先要明确,高质量的新能源运营商具备哪些特质。

何为高质量?按照华泰研究所的说辞大致可以分为更强的运营能力,更高的盈利能力,更低的资金成本。

我通俗的翻译一下就是赚钱多,赚钱容易,还能轻松借钱的。

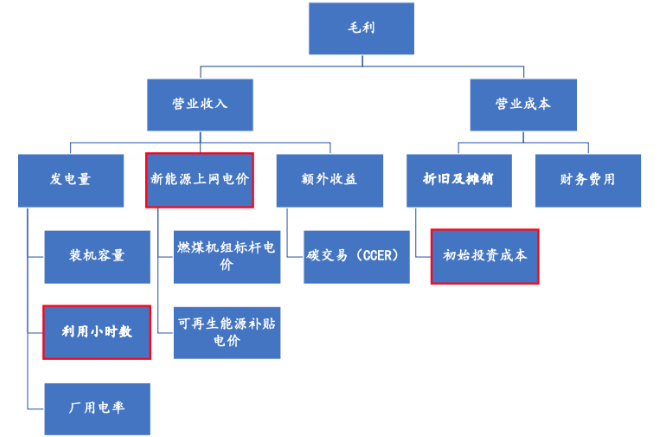

如果能三项全占是最好,即使只占据一项,也是具备竞争的力量。运营能力可理解为收入端。运营商收入由发电量、电价以及碳交易的额外收益共同决定。对于新能源运营商来说,电价自己决定不了,额外收益暂时不多,所以主要看发电量。发电量是评估新能源运营商竞争力最简单和直观的指标之一,因为规模本身就是一种壁垒。拆分发电量来看,厂用电率不会出现太大波动,那么运营能力主要就看装机容量和利用小时数,最终决定发电规模。

盈利能力方面,风电主要看资源禀赋与运营效率,光伏主要看融资成本与电价。可通过度电净利润来反映资源优势以及赚钱能力的差异。融资能力则是规模扩张的隐性约束,相比来说央企融资手段更为丰富。新能源发电项目投资的资金来源包括资本金(自有资金)和项目贷款融资,资本金比例通常为 20%~40%。新能源运营商扩张时,除了经营现金流支持以外,杠杆能力也是重要考量之一。

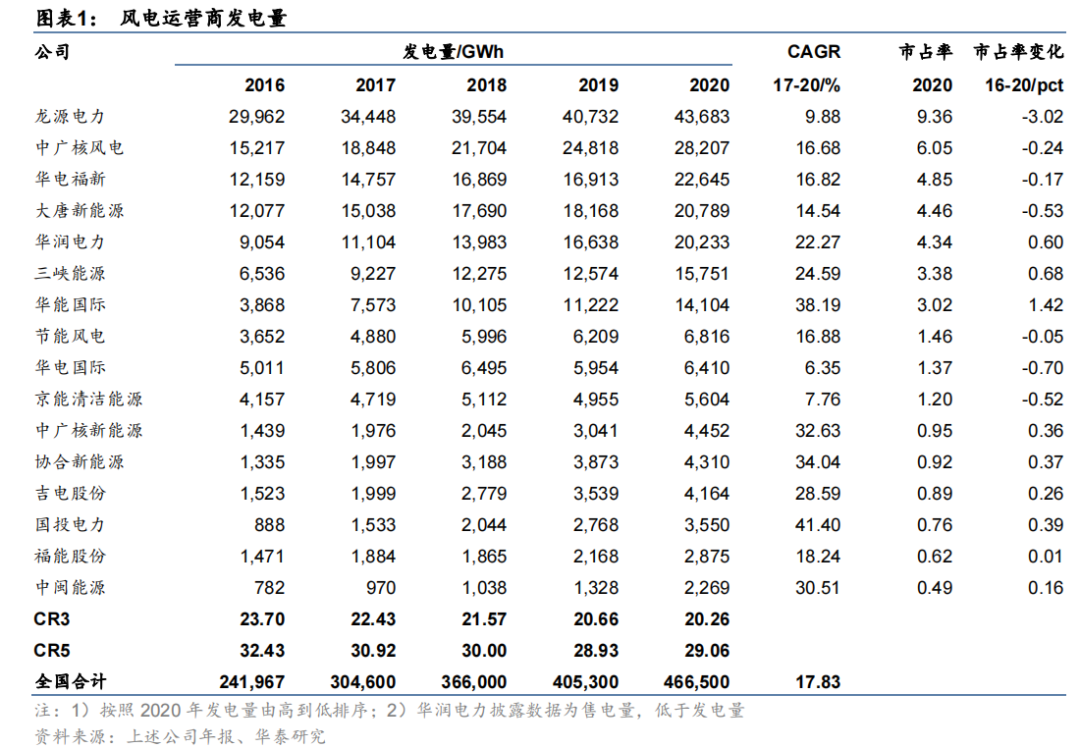

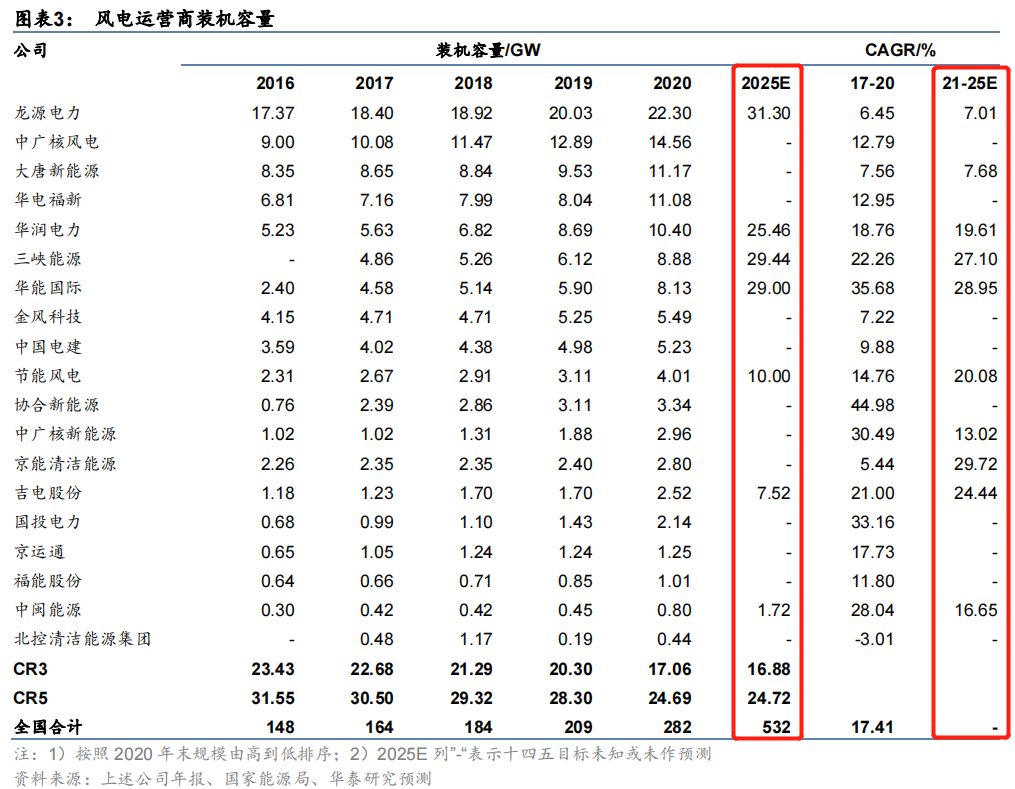

运营能力从发电规模上看,风电领域龙源电力发电量大幅领先,和第二名中广核风电都拉开了较大的差距。但增速上龙源电力却连平均增速都没有达到,导致市占率下降。规模较大又增速较快的有华润电力、三峡能源、华能国际,近几年的CAGR分别为22.27%、24.59%、38.19%。

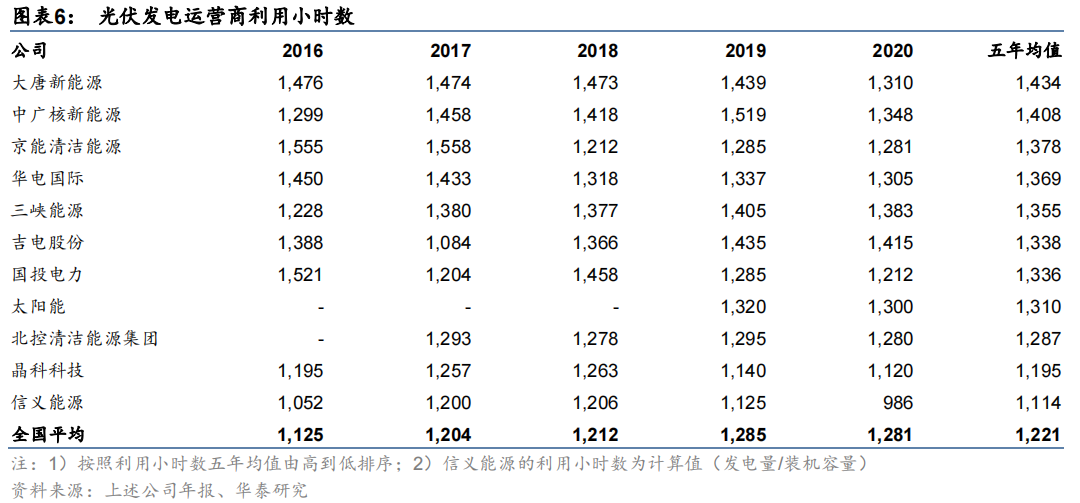

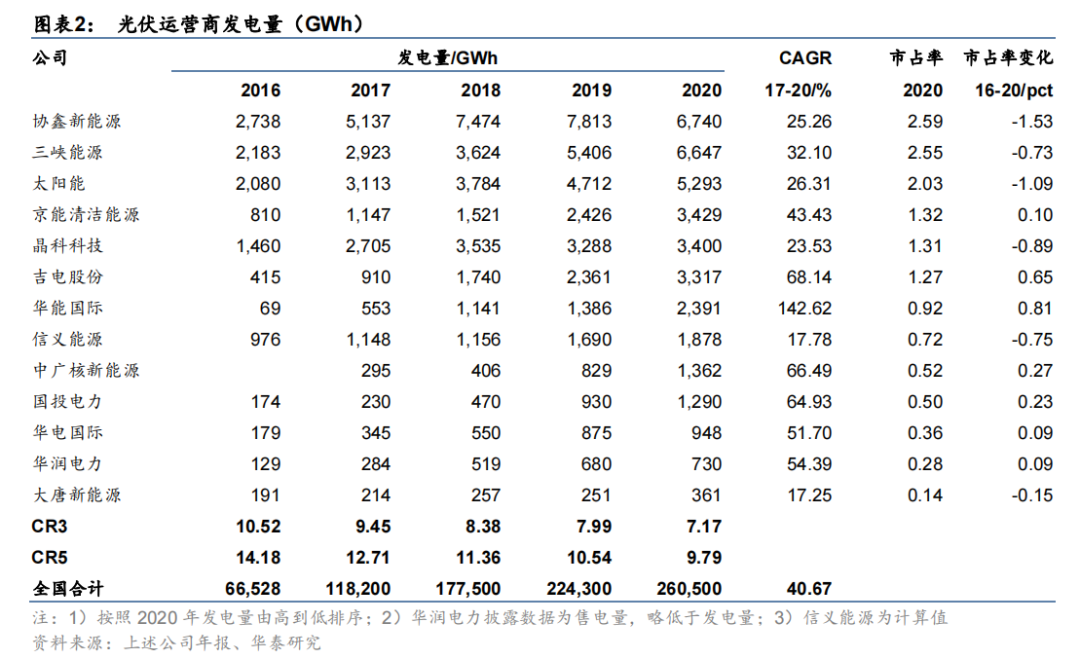

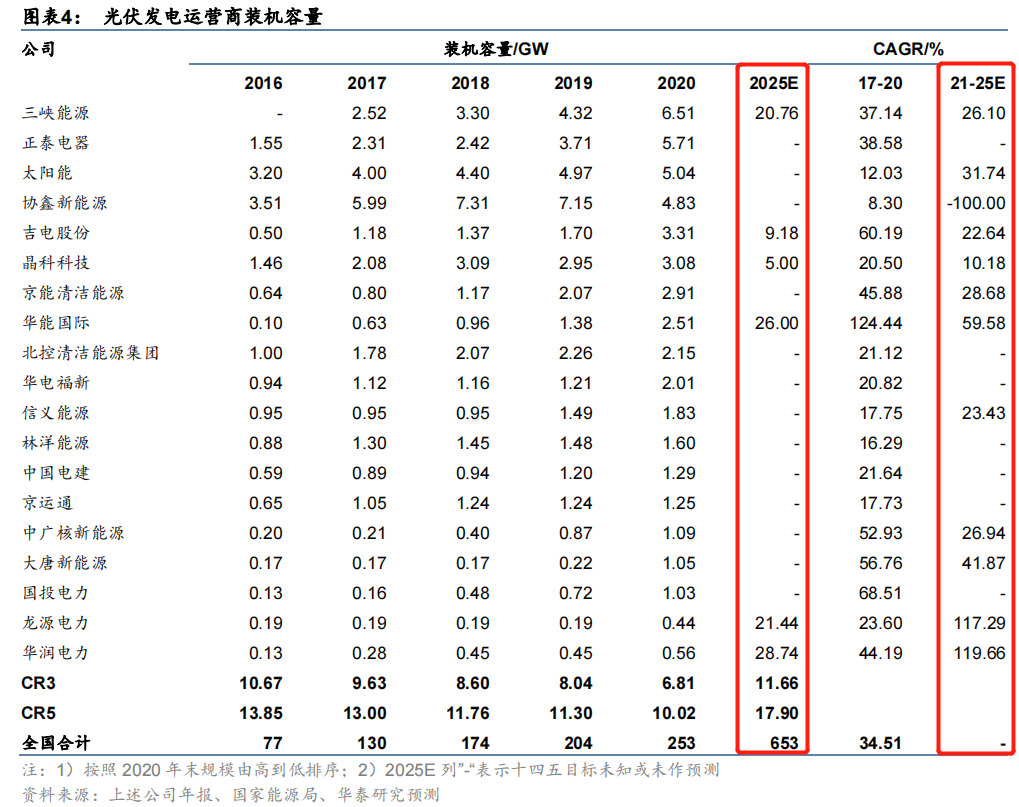

光伏领域的整体发电量和风电暂时还不是一个量级的,一个原因是装机容量与风电本身有差距,另外就是在利用小时数上,光伏利用小时普遍较小为全国平均1221小时,且分布较均匀,而风电全国平均2097小时。过去五年内,大部分光伏发电运营商未能实现利用小时突破。

利用小时数,风电取决于项目资源禀赋+运营水平,而光伏小时数偏离度较小,不同运营商之间的差异主要反映项目分布的不同。

从增速上,光伏发电量整体上近几年平均增速能达到40.67%,非常惊人。协鑫新能源、三峡能源、太阳能暂时领头,京能清洁能源、吉电股份、中广核新能源、华润电力、华能国际则是加速追赶,规模抬升迅速。

盈利能力

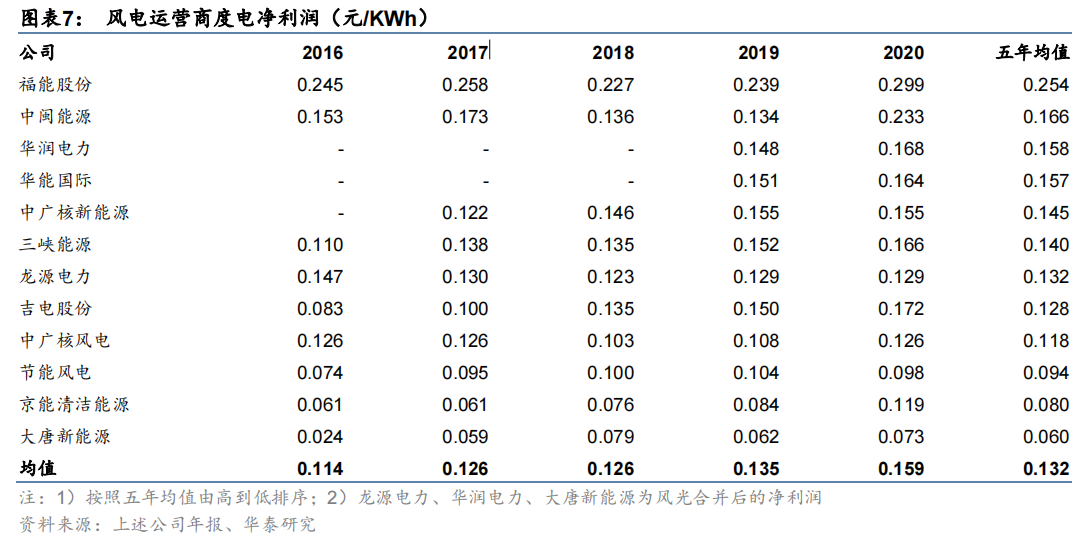

尽管2016-2020年风电电价补贴逐年退坡,但风电行业单位净利润均值呈上升趋势,主要是风电成本降的更快。例如风机价格从2020年的最高4200元/KW下降到2021年8月的最低1880元/KW,一年内价格下跌幅度超过50%。而风机的成本占比是大头。

风电运营商中福能股份与中闽能源凭借福建省优质风资源与较高的上网电价加上海上风电并网,2020 年的度电净利润大幅领先其他运营商。而对于全国性布局的风电运营商而言,度电净利润还是能反应赚钱能力的差别。从2016-2020年数据来看,华润电力、华能国际、中广核新能源、三峡能源处于领先地位。

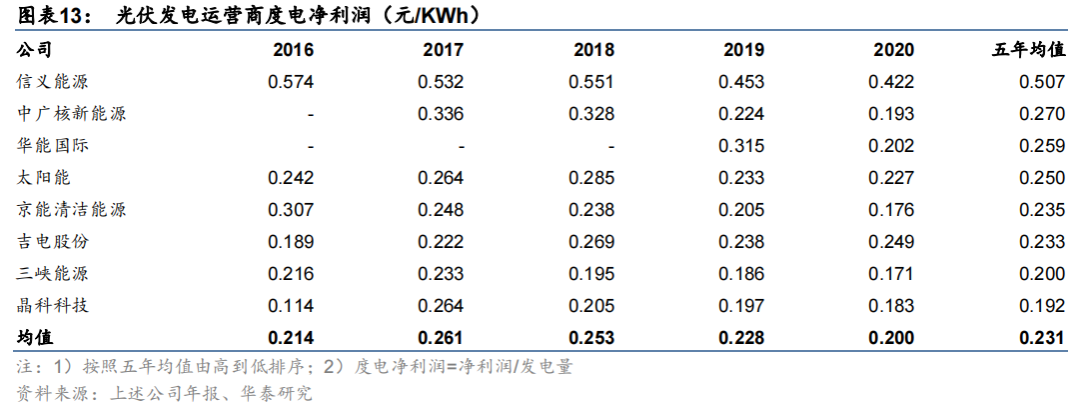

光伏领域,2017-2020年,光伏发电行业度电净利润逐年降低,与电价补贴逐年退坡的逻辑一致。除了电价的因素影响以外,融资成本的重要性凸显。信义能源每度电净利润大幅领先,独一档。主要原因是信义能源采用从母公司或第三方收购成熟电站的经营策略,无需承担项目建设期资金开支与利息支出。并且通过立足于香港资本市场,融资成本与央企/国企相当甚至略低。除了信义能源之外,中广核新能源、华能国际、太阳能属于第二梯队。

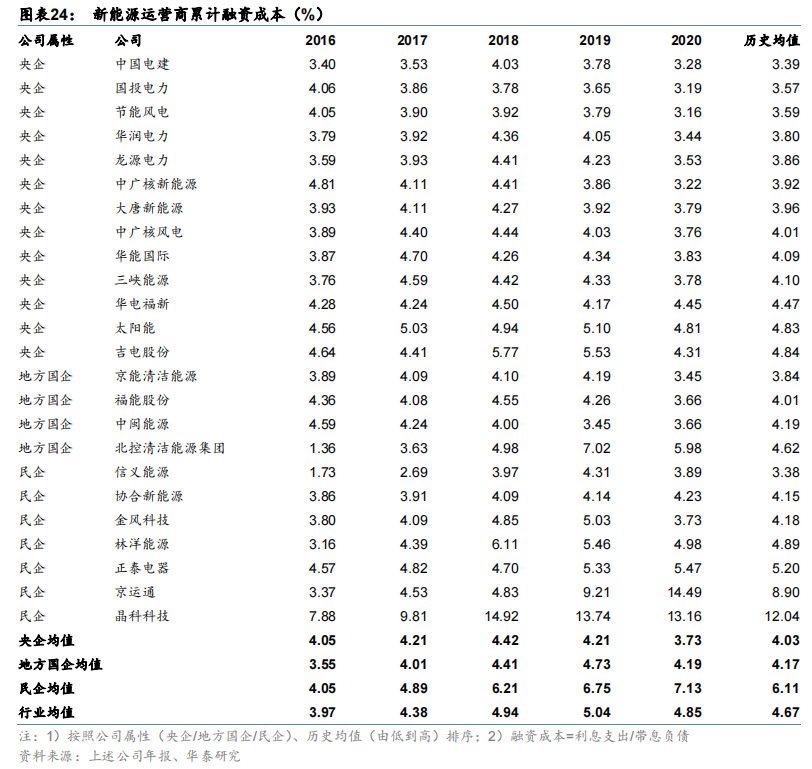

融资成本

前面已经多次提到融资成本的重要性,因为电站的建设基本是杠杆建设,杠杆资金占大头。融资成本低的选手,发展更加游刃有余。由于信用评级的差异,国内贷款机构给予央企、地方国企、民企的贷款利率差别较大,以国内新能源运营商2016-2020年融资成本均值为例,央企为 4.03%、地方国企为 4.17%、民企为 6.11%。

央企的整体融资成本都不高,基本最高的都不到5%。其中国投电力和节能风电优势稍微领先,华润电力、龙源电力、中广核新能源、大唐新能源紧随其后。地方国企京能清洁能源略微领先,福能股份和中闽能源也差距不大。民企里信义能源的融资成本格外突出,5年均值3.38%,不过近两年有所走高。

结语在历史的机遇下,一些企业针对“十四五”也抛出了自己的装机计划。

综合判断来说,结合历史融资成本与装机规模和规划增速还有赚钱容易度,央企当中的华润电力、龙源电力、华能国际、三峡能源,地方国企中的福能股份,中闽能源、民企中的信义能源具备较强的竞争力。但如果从发展潜力角度来说,可以选择经营现金流越高、资产负债率越低的运营商,未来潜在的扩张空间越大。而经营现金流不足、资产负债率过高的运营商,将不得不通过增发、债转股等方式降低杠杆水平。

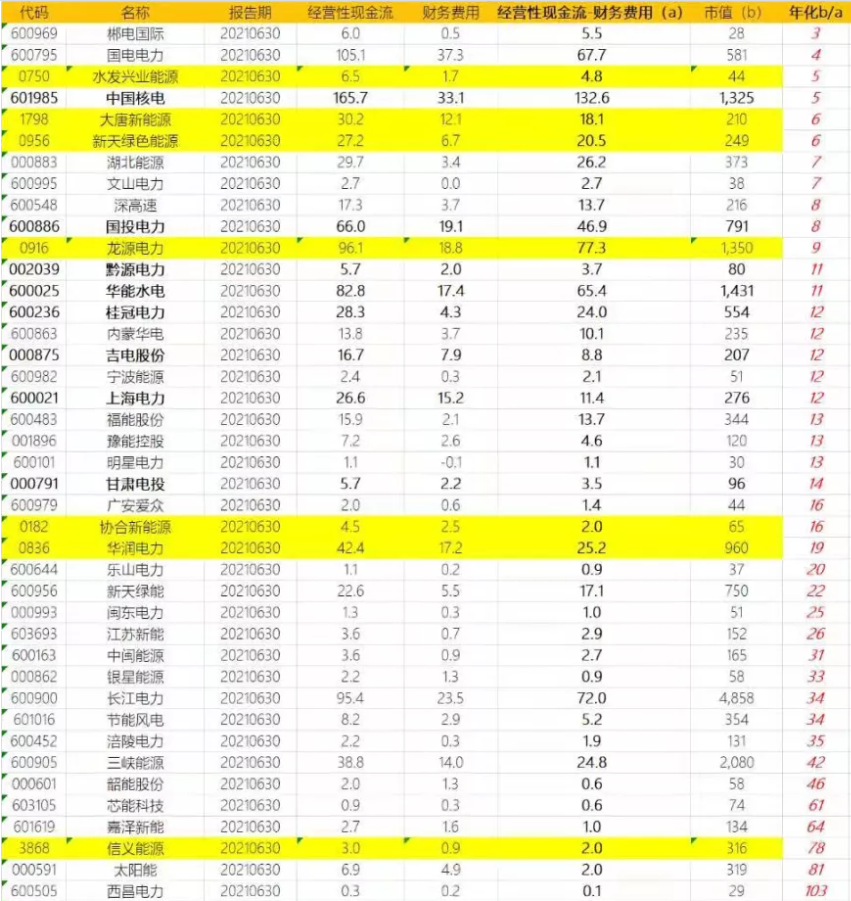

这里参考智选投研提到的一个指标,采用的“经营性现金流 减 财务费用”的指标来表征企业可以实际用于拓展的现金流(a)。企业市值为(b),b/a越小,意味着该企业未来的新能源拓展能力相对更大一些。(标黄的为港股,币种为港币)

补充表格漏掉的一个,600011 华能国际,经营性现金流191.34亿,财务费用41.88亿,a=149.46亿,市值1298亿。年化b/a为4.3。虽然指标中半年的现金流会有一定的误差,以及并不全是新能源运营业务,但是这个指标个人觉得有一定的参考意义,勤劳的同学可以把新能源运营业务的占比以及多年现金流情况再做进一步梳理。

结合前面几个竞争力指标,最后得出竞争力较强,潜力也较强的新能源运营商是华能国际和龙源电力。不过华能国际受到火电的拖累,所以估值较低。

只做参考,不做推荐。