绿色电力股和油气股继续领涨,但短线情绪也太高涨,难度是想南下资金到时候来接盘?

就目前来看,市场看来真的要把大部份低PB的电力股重新推回至1 PB,这也验证了之前的说法。

但具体上,风电和光伏有分化的趋势,后者的逻辑不及前者好。

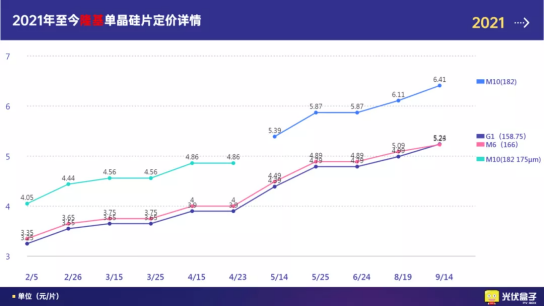

上半年光伏的上游成本已经上涨不少,目前更有能耗双控和限电停产,进一步令形势严峻加剧,价格从硅料一路传导至硅片、电池片、组件,更不用提玻璃也是被限产的高能耗商品,而基于最终成本太贵,导致最终项目回报不高,电企也不愿意开工。

其中提及多次的新特能源,从9月至今也回调逾20%,相信市场也害怕硅料涨价却没有需求量的困境。

相比下,风电有风机大型化带来的降本驱动以及2021年为海风抢装年的催化剂,成本以及需求方面也更好。

当然,今年抢装完之后,下年的装机量也将出现明显的放缓。

同时,欧洲、美国的能源危机也推动油气股持续上升。

虽然这次能源危机涉及多个问题,但在全球能源转型下,相对便宜的石油煤等高污染能源被抛弃,而在新能源的不稳定性下,过往廉价的能源时代可能已彻底告终。

另外,随着电力股的修复,基建股和水务等低PB股也受到刺激。但对于这些板块而言,没有新的故事可讲的话,只有单纯的估值修复,持续性值得怀疑。

而中国建筑为例,作为香港大型建筑商,在近期香港加快兴建公屋的背景下,走势明显更好。至于水务板块,行业存在一个值供水加价的逻辑,因此中国水务的股价于两个月内涨逾60%。

所以要参与的话,还是要留意市场究竟在炒作什么,不一定广泛地套用于同类企业。