过去一个月以来,股市动荡加剧,国内一系列政策加上美国缩表的预期不断冲击着成长股的估值体系。

虽然机构散户哀鸿遍野,也不乏聪明的投资者忙碌寻找下一批可以超额表现的股票标的。

作为传统意义上的避风港湾,公用事业板块极最近已经开始风起云涌,其中业务模式稳定政策相对透明以及增长可持续的燃气行业将有机会备受关注。

近期,全球天然气价格的猛涨频繁出现在新闻头条,涨价的背景是为什么?

因为全世界都在搞碳中和。

天然气虽然属于化石能源,但是也是最清洁高效的化石能源,这也就意味着过去油煤气三足鼎立的能源格局将不复存在。越来越多的国家用天然气发电替代煤炭发电,越来越多的天然气公司开始看重与光伏储能等新能源的融合。

这也代表,天然气的能源地位将在中长期维持,需求增长将具可持续性。

在我国的双碳规划下,2030年达到碳达峰意味着高效绿色的天然气将加速替代煤炭的比重,2060年碳中和意味着供应稳定的天然气将与光伏、风电、氢能等新能源融合。

在这个优质的天然气长赛道里,鏖战港股10余年的中型燃气公司天伦燃气(1600.HK)值得关注。自从2010年主板上市后,公司从上市时的3个城燃项目发展到今天的69个项目,燃气业务在城市燃气和乡村市场双管齐下。在过去半年里聚力完成了一系列的新布局,有整装待发之势。

一、战略引进国资股东,释放新能源发展潜力

今年7月份,天伦完成了新战略股东的引进,由国资背景的珠海港代替世界银行旗下的IFC成为其第二大股东。珠海港作为珠海国资委下布局新能源资产的主力,此次入股天伦也正应证了天然气与新能源融合发展的大趋势。

在刚刚公布的业绩材料中,天伦分享了屋顶分布式光伏作为天伦延伸业务的新方向,极具吸引力。

管理层介绍,根据国家整县推进屋顶光伏的政策目标,工商业厂房可安装的面积比例为30%,农村居民屋顶可安装面积为20%,河南省分布式光伏市场潜力巨大,市场规模可突破2000亿元。

由于天伦与河南省豫资公司在河南乡村市场发展天然气多年,相信公司将迅速延伸变现其农村客户资源。截止6月底,公司已经完成167万农户的气化乡村工程。

对天伦的背书不只限于珠海港,控股股东也在7月份引入珠海港的同时净增持了2%,成本为7.5港币,同样也是对公司发展及现有估值的信心注入。

另外,亚开行在7月份对天伦授信5000万美金,从亚开行以往的尽调要求和合作对象来看,这对天伦的背书效应不止于财务还有企业使命和社会责任,相信公司近年来在广受关注的ESG层面的努力也是原因之一。

二、股份激励出台,业绩释放可期

在周四的业绩公布的同时,天伦也公布了全新的股份奖励机制,将以信托形式于市场公开回购不超过5%的股本。

这个操作与今年股价表现极强的港华燃气高度有异曲同工之妙。今年以来,港华燃气股价上涨超过50%,远高过天伦燃气的5%左右的上涨。

根据公告,股份奖励的行使条件包括但不限于零售气量、收入及核心盈利增长等指标,这也代表公司管理层和关键员工的利益将与公司发展及股东长期价值挂钩。

当民资企业与激励机制结合的时候,相信也是未来业绩爆发的前兆。

以福莱特为例,公司于2020年8月向符合条件的15名对象授予460万股A股限制性股票,设置条件为2020年营收不低于2019年营收。

考虑到当时疫情带来的影响,解锁条件不算简单。在股份激励下,最终福莱特于2020年营收达到30%增幅,远超目标,股价亦于一年内翻倍。

来源:富途;福莱特玻璃股价日K线图

今年8月,公司发布了规模更大的股权激励方案,涉及289名中高层管理及技术人员,考核目标相当于2021-2025年营收同比增幅须达30%/46%/16%/27%/7%。

相比去年,此次考核目标有很大程度的上调,进一步增强了核心员工推进公司发展的决心。

此外,爱尔眼科自成立以来取得快速发展,2020年营收超100亿,以及上市至今股价翻涨了30余倍,背后离不开多层次的激励措施。

自上市以来,公司先后已实施多次股份以及股权激励计划,涉及对象逾数千人,涵盖⾼管以及不同级别连锁医院的核⼼管理⼈员和技术⼈员。

例如于2011年实施的分6期行权的计划,行权条件以2010年净利润为基数,于2011-2016年净利润增长率分别不低于20%/40%/65%/90%/110%/140%。

受股权激励推动,最终爱尔2016年的净利润实际增长360%,远超目标,而计划于2018年5月已全部完成行权。另外,2013年和2016年实行的股份激励计划,实际业绩完成情况亦同样大幅超过目标条件。

今年4月,公司再次发布股份激励计划,拟向中高层管理人员及核心骨干共 4909人授予6000万股限制性股票。

设置条件以2020年净利润为基数,相当于2021-2025年化复合增速约15%,充分彰显公司对未来发展的信心。

来源:富途;爱尔眼科股价季度K线图

从不同例子能看到,适当的激励措施能使得核心业务骨干与企业结成长期利益共同体,分享企业发展成果的同时,亦为其持续增长起到了重要支撑作用。

可以预期,天伦这次发布自上市以来首次股份奖励计划,将会大大激发高管动力。

一方面,在原有的天然气业务基础上进一步做强做大,另一方面,配合珠海港的入股,将更有动力探索和开发新能源业务合作的可能性,最终为公司、员工、股东带来多赢局面。

三、多重因素共振,估值修复预期高

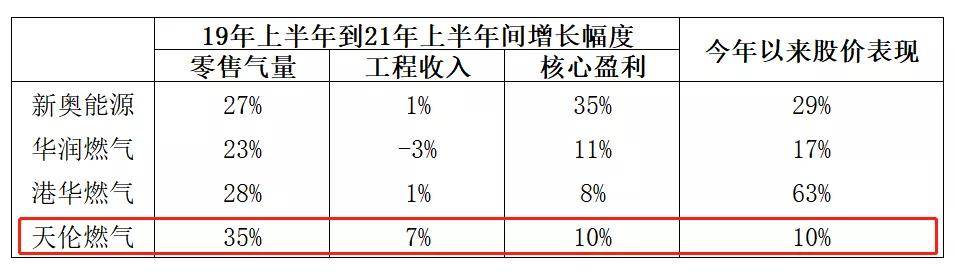

如果从上半年的业绩对比疫情前的2019年上半年,天伦在累计售气量及工程收入均名列前茅,核心盈利增长靠前,派息比率不断提升,但是股价表现从2019年初到现在还是落后与同类。

因此,不管从6倍的市盈率、1倍的市净率还是5%股息率的角度来说,天伦的股价都是被低估的。

但是,过去一年的天伦已经从低调中崛起。从去年8月份疫情严重下的靓丽中报,前瑞信明星分析师作为首席战略官的加入,到近期大股东7.5港元的增持以及国资珠海港的背书,接下来加上新能源业务带来的估值重塑以及股份激励的爆发动力,未来一段时间的天伦将很有看头,很有可能再造港华燃气今年以来在港股市场的辉煌。