东哥的共同富裕作业,怎么看?

港美股 · · 2021-08-27 · 股权代码:

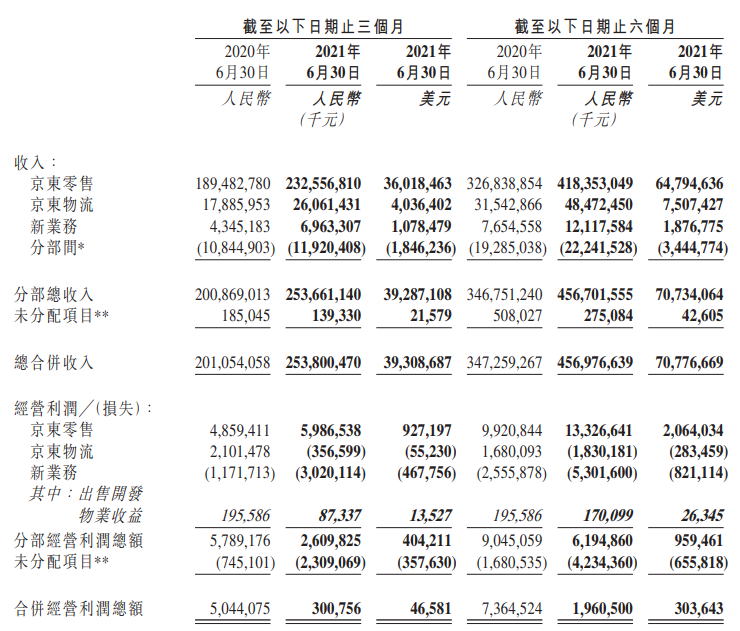

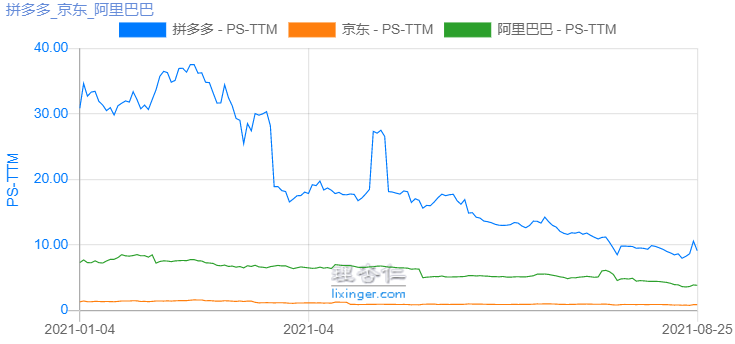

可见未来一段时间,京东将继续大手笔的投入。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

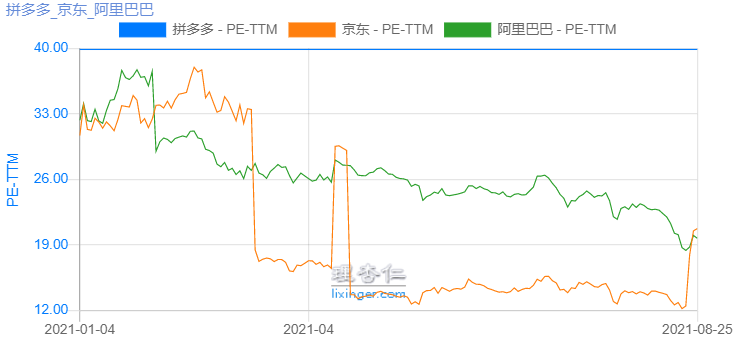

可见未来一段时间,京东将继续大手笔的投入。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号