烟草第一股”的中烟香港(6055.HK),今天再次引爆了市场的情绪。早上股价一度冲高40%至28.5元,为上市价的5.8倍。

正当市场再次传出一片后悔的声音之际,中烟于午休前10分钟正式崩盘,30%的涨幅瞬间抹去。午后开市,跌幅扩大超20%,最终收跌3.4%,仍较上市价涨逾2.9倍。

图片来源:富途,中烟分时图

如果中烟只是单纯的庄股操作,其实并不值得一提,正如同期的日照港(6117.HK),一天涨超2.6倍后,目前早被市场遗忘。

而中烟,正因为在港股有着稀缺性,才能受到各路资金的持续拥戴。

股票市场很常出现“瘦田无人耕,耕开有人争”的事件,当一只股票被市场热捧,股价持续上涨,其背后的逻辑或优点就会被无限放大,并逐渐变成信仰,吸引人们你追我逐,动力越来越强。

不过,在香港市场上,这种信仰到最后真的值钱吗?

一、中烟估值有多高?

对于中烟的业务性质,可以简单一句去形容,就是一个中国烟叶产品进出口的关税。

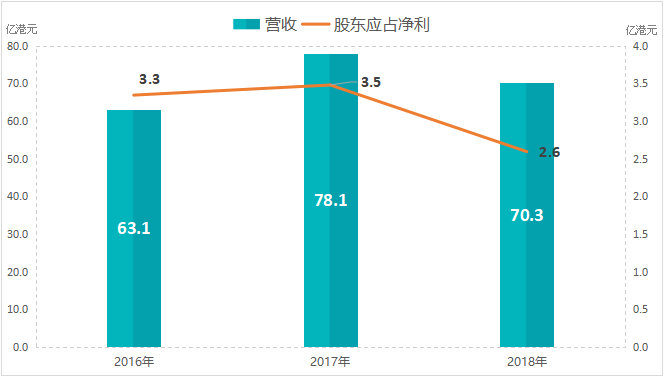

从营收上看,公司近年的营收介于63至78亿元,而2018年营收同比下降10%,主要原因是由于巴西烟草的采购被记为存货还未纳入收入。

从利润情况上看,净利润基本上都在持续下滑,2018年净利同比下滑25%至2.59亿元。

资料来源:公司

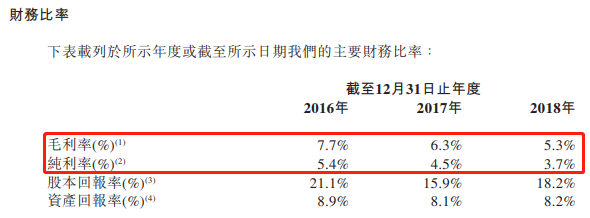

由于中烟做的只是烟草的进出口贸易的「跑腿」业务,又被限定业务定价,整体毛利率不高,这几年总毛利率大约保持在6%的水平上。

图片来源:公司

基本上,公司的业务和过去表现毫不性感。

以2018年股东应占净利2.59亿元计算,中烟今天的PE更一度高达76倍。按收市价算,PE也高达51倍。

不过,如果未来有高增长,高静态PE自然不是问题,但事实却是,对于短期增长,中烟也需要面对相当大的不确定性。

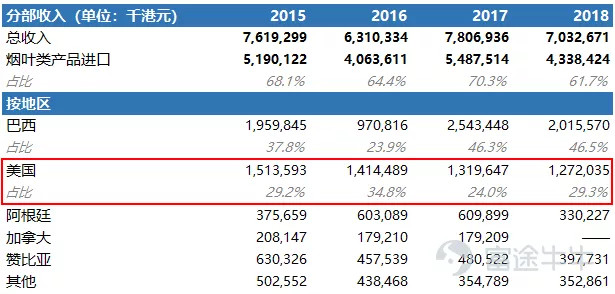

在过去2016年至2018年三个年度,美国为中烟烟叶类产品的主要来源之一,分别占相关进口业务总收入的34.8%、24.0%及29.3%。

资料来源:公司

根据招股书披露,由于中国政府宣布自2019年6月1日起,将根据产品类别对一共5,140种美国产品分别加征5%至25%不等的关税。

因此,自2018年7月以来中烟未曾从美国购买烟叶类产品,也预期2019年自烟叶类产品进口业务产生的收入预期将明显低于2018年。这也意味着,中烟不要说实现高增长,要保持增长可能也是一个大难题。

当然,市场也赐予了中烟一个重大概念,就是母公司未来注资的猜测。

中烟作为港股的烟草第一股,也是集团旗下唯一的上市实体,市场自然产生很多幻想。

最直观的就是,中烟上市后将有利母公司中国烟草总公司搭建资本运作平台,以便集团在未来进行海内外烟草与品牌布局,并扩大其全球竞争力与影响力。加上国内烟草非常赚钱,中国烟草总公司1年利润破万亿完爆四大行,引来无限遐想。

2018年,烟草行业实现工商税利总额1.16万亿元,同比增长3.69%;上缴国家财政总额1万亿元,同比增长3.37%。

图片来源:天风证券

因此,在各种各样的原因加持下,令中烟在短期内能冲至那么高的估值。

二、谁有资格拥有高PE?

要知道,香港一直被誉为一个理性市场,15倍水平以下的股票处处皆是,教育股或是手游股已经有一大堆。

所以,高PE的公司是一种非常罕见的物种。那么,究竟港股市场上谁会配得上高PE呢?

简单来看,第一种是大型企业,主要为恒指成份股。这些公司都有共同点,就是前景稳定,不少基金有着配置需求。

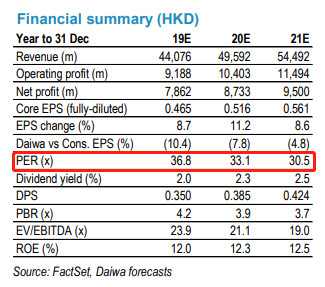

以市值达3,000亿的中华煤气(0003.HK)为例,根据大和资本预测,2019年PE 37x;2020年PE 33x;2021年PE 31x。这种估值水平更是高于股王腾讯(0700.HK)。

当然,中华煤气也是极罕有的例子,其他公用股如港铁(0066.HK)和中电(0002.HK)基本上PE都只处于20倍水平,但已是高于不少“增长股”。

图片来源:大和资本

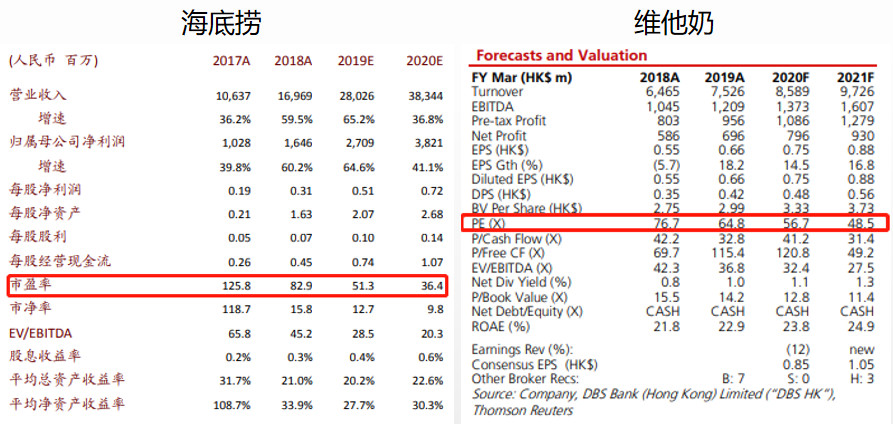

第二种是高增长的消费股,例子有海底捞(6862.HK)和维他奶(0345.HK)等。

图片来源:中金和DBS

在港股市场上,上述两种的估值已经被归为罕见物种,如果要市场愿意给予更进一步的估值,那只可能只有第三种类型的公司。

第三种同样为大型企业,但行业前景要来得更吸引,基本上只有医药股港股市场才会看得上。

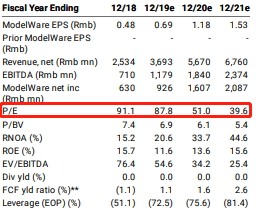

市值逾900亿的药明生物(2269.HK)就是代表之一,而新上市、市值达1,300亿的翰森制药(3692.HK)也是。

根据大摩预测,药明生物2019年PE 88x;2020年PE 51x;2021年PE 39x。

图片来源:大摩

当然,还有一种公司可以拥有高PE,但基本上不是市场共识,只是股权集中度够高的庄家股。

已经停牌,一年涨50倍的玄学炒股中国鼎益(0612.HK)便是例子,停牌前市值达285亿元,PE高达200倍。

结论就是,中烟要在港股市维持高PE,基本上一定要属于上述任何一种。

明显地,中烟最接近的定位便是第二种 - 高增长的消费股。不过,公司虽然算得上是消费,但却绝对谈不上高增长。

那么,中烟算是股权集中度够高吗?

一开始的时候是,但截止目前,在换手率整高的情况下,基本上筹码早已打散。

没有庄家在背后,中烟的高PE也注定不会长久,而目前在支撑着中烟的,基本上只剩下“概念”,或是一种对其背后强大的母公司所产生的“信仰”。

三、港股信仰不值钱

早在2017年,国家烟草专卖局印发的《烟草行业参与“一带一路”建设实施“走出去”发展战略工作方案》中曾提到,要大力拓展“一带一路”沿线卷烟市场;在全球范围内进一步优化烟叶资源配置,提高境外烟叶实体化运作水平,积极扩大烟叶出口。

中烟作为集团唯一的上市平台,自然而然的成为了我国烟草业务“走出去”战略的一重要部份。因此,不但有母公司注资概念,中烟的定位也是非常重要。

但事实是,概念股在港股维持不了多久。

去年上市的希玛眼科(3309.HK)就是一个很好的例子。

公司昨晚发了盈喜,预期截至2019年6月30日止6个月净利润同比增加超过100%。消息刺激公司股价今天大涨34%。

不过回想到2018年1月,公司上市首日大涨75%,其后于四天内一度累涨逾585%,PE更高达281倍。

当时的希玛眼科,头上顶着的光环和概念不比今天的中烟少,例如“眼科神医的医院”、马化腾为基石投资者、内地广阔的眼科市场等等。

实际上,希玛眼科的长线增长逻辑比中烟更为稳固。

不过,热潮过后,公司股价持续下滑,一度较当时的高位跌近85%。即使今天大涨了34%,仍较当时下滑超70%。

图片来源:富途,希玛眼科股价图

相比下,中烟没有希玛眼科的增长概念,有的只是一个注资概念,这在港股市场上更是维持不了多久。

参考另一个例子,许老板的恒大健康(0708.HK)。

2018年6月26日,恒大以8.6亿美元投资美国新能源汽车公司“FF”,当天乐视网涨停、恒大健康涨66%。其后三个月内,公司股价再累涨逾130%,市场期望许老板会有更多后续的操作,结果呢?

一年过去了,2019年7月,恒大新能源汽车集团国能93车型量产下线,恒大造车成功从PPT走向现实,股价于两大累涨逾20%,但仍较一年前高位下滑超40%。

图片来源:富途,恒大健康股价图

资本操作的概念不是不吸引,只是有着很大的不确定性,市场上难有公司能依赖这一点维持股价。

四、结论

目前还在参与这场游戏的相信只剩下两种人,第一种就是有实力的资金,不断通过砸盘压低股价、拉升出货来作短线交易。

第二种的就是有“信仰”的散户,试问没有信仰如何有勇气进场?

他们的信仰可能是坚信自己不会输钱因此进场短炒,其实小赌怡情,只要愿意止损一切也不是问题。

最怕的是,部份散户的信仰来源于公司的稀缺性以及概念。

中烟确实在港股有着其独特的稀缺性,但这一点不代表可以盖过其估值问题。这种有着信仰的人永远叫不醒,也不会去止损,如果在今天被套在28.5元的最高位上,相信将会永久被套。

投资不能只靠信仰,在港股上更是行不通。这次靠信仰投资中烟的人,或许要抽一口,停一停,想一想。