华润医疗公布2021年中期归母净利较2020年同期预增80%,高于笔者在华润医疗分析报告中大概率恢复至2019年水平的预判。华润医疗专注于医院投资运营管理超过30多年,具备深厚的医院运营管理优势,连同行环球医疗都称赞华润医疗是同行学习的榜样。

实际控制人华润集团是国家批准的参与国企医院改革的6个主体之一,是世界500强,最新排名69,为华润医疗的发展提供强大发展动力。母公司华润健康是专业从事健康产业的投资和运营管理,是华润集团重点打造的健康服务产业平台,目前华润健康旗下拥有共计179家医疗机构,实际开放床位数超过25,000张。公司专注于市场化的医院投资与管理领域,响应国家号召承接国企医院的剥离和市场化运营,并且积极参与公立医院的改革,如参与昆明儿童医院(三甲)的股份制改革,探索公立医院的改革之路。

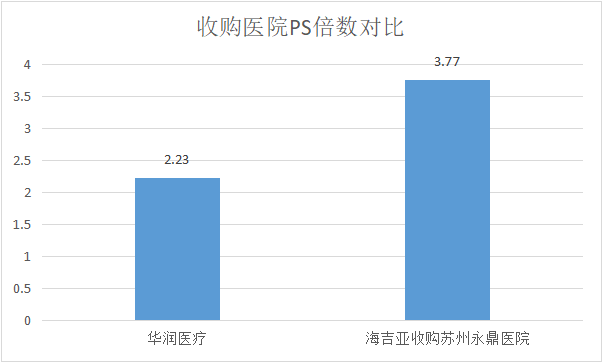

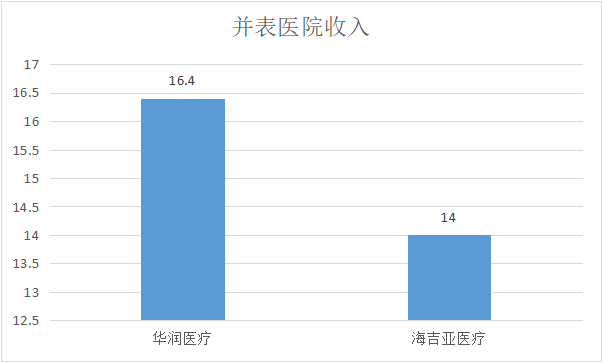

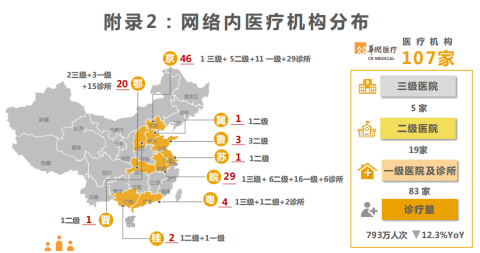

上市主体目前在全国9个省市管理运营107家医疗机构,其中三级医院5家,二级医院19家,一级医院及社区医疗机构等共计83家,开放床位超10000张。成员医疗机构共计实现业务收入约66.4亿元人民币,门诊量约770.6万人次、住院量约22万人次,全年完成住院手术量约4.5万例,其中三四级手术约3.2万例,占住院手术比例71%,镜下及介入类操作共计约8.1万例。2020年并表医院收入16.4亿(高于海吉亚),2021年下半年还会并表新收购的淮阴医院(预计2021年营收6.31亿),母公司旗下还有超过15000张床位,未来会陆陆续续并入上市公司,也会继续通过收购等方式扩大医院规模。

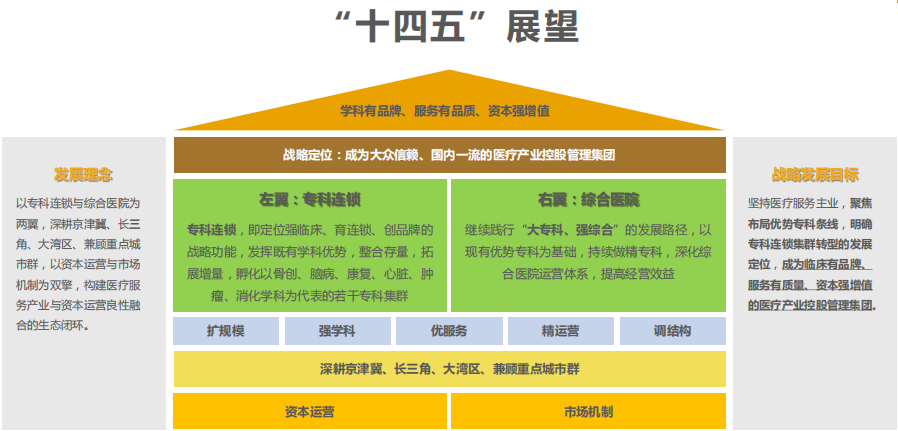

专科方面制定了聚焦优势专科、明确专科连锁集群转型的发展定位,积极布局优势专科,在脑科、骨科、康复、心血管、肿瘤、消化等六大学科集群,培育「专科专病专技建设」的典范,成立十多个示范培训基地,并成立脑科集团、润透析公司等;在十四五开局之年,华润医疗立志继续以成为大众信赖、国内一流的医疗产业控股管理集团为愿景,以专科连锁与综合医院为业务发展的两翼,以资本运营与市场机制为发展引擎,专注于京津冀、长三角、大湾区区域的发展、同时亦兼顾重点城市群。公司将聚焦优势专科、明确专科连锁集群转型的发展定位,成为具备良好临床品牌、提供高质量服务、并具有更佳资本增值能力的医疗集团。

一.为什么坚定看好华润医疗

(一)政策红利可期

刚需的医疗服务和弹性需求的教育完全不一样,已有很多分析,不再赘述。而且央企办医院政策不仅不可能打压,还有政策利好——国务院办公厅印发深化医改2021年重点工作任务:“优化支持国有企业办医疗机构发展,2021年10月底前制定相关政策文件。”目前处于保密期,国资委、卫健委一块牵头做,主要是推动国企医院高质量发展。国有企业办医疗机构整合到6家国企,其余的国有企业主营不是医疗,必须继续进行国企医院剥离控制权改革。也就是开展医疗的央企才是政策受益单位,比如华润医疗、环球医疗。如果将来有的公立医院亏损,财政负担不了,央企更可能把握住公立医院改制、缓解财政负担的历史重大机会。

(二)华润医疗的医院管理能力超强

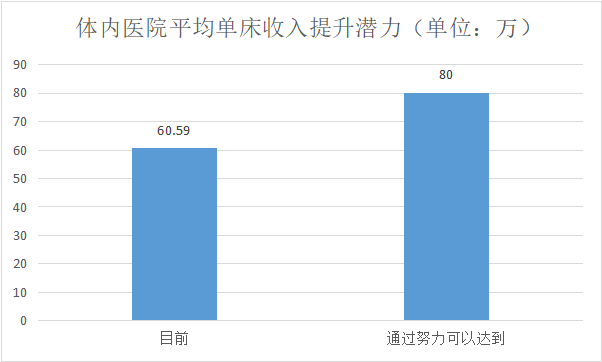

比如华润医疗运营管理的北京市健宫医院(二甲综合)开放床位400张,单床收入高达到180万,医院下设的卒中中心的DNT为28分钟,远低于北京市平均水平39分钟,极大的提升了卒中患者的救治概率。提升效率方面,原先很多患者根本没想要来健宫医院就医,但来了之后发现这里效率很高,原因在于通过梳理就医流程、减少患者等待时间,比如患者在其他医院需要看大半天,在华润医疗旗下医院比如健宫医院两个小时内解决看病问题,再比如做内镜,其他医院可能要排4周甚至8周才能做内镜,在健宫医院三天之内就可以让患者做完内镜。总言之,就是不断提升运营效率,带给患者良好的就医体验,愿意来就诊。最终体现的结果就是医院的营收和利润双增长,像健宫医院的利润贡献率高达18%,成为国企医院同行的标杆。

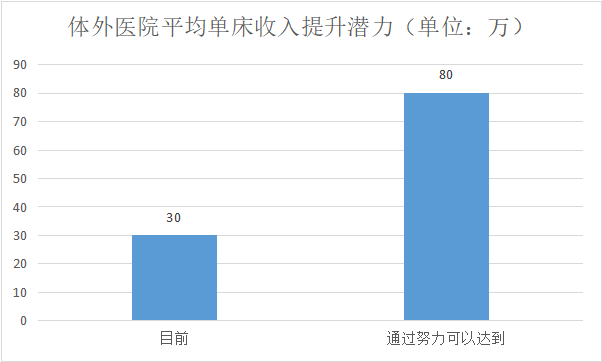

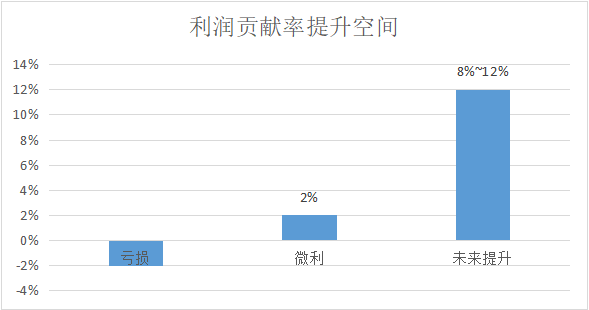

另外,华润医疗收购的国企医院部分处于亏损或微利的状态,通过切换供应链等措施可以在较短期限内实现盈利,通过3-5年的提升,利润贡献率可以提升到8%-12%,甚至15%以上,改善快速明显。原因在于华润医疗超强的医院运营管理能力,主要通过从学科或专科建设、日常运营管理、改变激励方式等方面多管齐下。

上市主体目前在全国9个省市管理运营107家医疗机构,其中三级医院5家,二级医院19家,一级医院及社区医疗机构等共计83家,开放床位超10000张。成员医疗机构共计实现业务收入约66.4亿元人民币,门诊量约770.6万人次、住院量约22万人次,全年完成住院手术量约4.5万例,其中三四级手术约3.2万例,占住院手术比例71%,镜下及介入类操作共计约8.1万例。2020年并表医院收入16.4亿(高于海吉亚),2021年下半年还会并表新收购的淮阴医院(预计2021年营收6.31亿),母公司旗下还有超过15000张床位,未来会陆陆续续并入上市公司,也会继续通过收购等方式扩大医院规模。

专科方面制定了聚焦优势专科、明确专科连锁集群转型的发展定位,积极布局优势专科,在脑科、骨科、康复、心血管、肿瘤、消化等六大学科集群,培育「专科专病专技建设」的典范,成立十多个示范培训基地,并成立脑科集团、润透析公司等;在十四五开局之年,华润医疗立志继续以成为大众信赖、国内一流的医疗产业控股管理集团为愿景,以专科连锁与综合医院为业务发展的两翼,以资本运营与市场机制为发展引擎,专注于京津冀、长三角、大湾区区域的发展、同时亦兼顾重点城市群。公司将聚焦优势专科、明确专科连锁集群转型的发展定位,成为具备良好临床品牌、提供高质量服务、并具有更佳资本增值能力的医疗集团。

一.为什么坚定看好华润医疗

(一)政策红利可期

刚需的医疗服务和弹性需求的教育完全不一样,已有很多分析,不再赘述。而且央企办医院政策不仅不可能打压,还有政策利好——国务院办公厅印发深化医改2021年重点工作任务:“优化支持国有企业办医疗机构发展,2021年10月底前制定相关政策文件。”目前处于保密期,国资委、卫健委一块牵头做,主要是推动国企医院高质量发展。国有企业办医疗机构整合到6家国企,其余的国有企业主营不是医疗,必须继续进行国企医院剥离控制权改革。也就是开展医疗的央企才是政策受益单位,比如华润医疗、环球医疗。如果将来有的公立医院亏损,财政负担不了,央企更可能把握住公立医院改制、缓解财政负担的历史重大机会。

(二)华润医疗的医院管理能力超强

比如华润医疗运营管理的北京市健宫医院(二甲综合)开放床位400张,单床收入高达到180万,医院下设的卒中中心的DNT为28分钟,远低于北京市平均水平39分钟,极大的提升了卒中患者的救治概率。提升效率方面,原先很多患者根本没想要来健宫医院就医,但来了之后发现这里效率很高,原因在于通过梳理就医流程、减少患者等待时间,比如患者在其他医院需要看大半天,在华润医疗旗下医院比如健宫医院两个小时内解决看病问题,再比如做内镜,其他医院可能要排4周甚至8周才能做内镜,在健宫医院三天之内就可以让患者做完内镜。总言之,就是不断提升运营效率,带给患者良好的就医体验,愿意来就诊。最终体现的结果就是医院的营收和利润双增长,像健宫医院的利润贡献率高达18%,成为国企医院同行的标杆。

另外,华润医疗收购的国企医院部分处于亏损或微利的状态,通过切换供应链等措施可以在较短期限内实现盈利,通过3-5年的提升,利润贡献率可以提升到8%-12%,甚至15%以上,改善快速明显。原因在于华润医疗超强的医院运营管理能力,主要通过从学科或专科建设、日常运营管理、改变激励方式等方面多管齐下。