行情还是离不开新能源汽车。

昨天美国总统拜登更设定了美国到2030年电动汽车销量占比达50%的目标,其中包括电池电动汽车、燃料电池汽车和带有汽油引擎的插电式混合动力汽车。

看来行业景气度会一而再再而三打破市场预期。

比亚迪、赣锋锂业等股价今天也一度创新高。其中,有消息称,比亚迪即将于明年第二季度向特斯拉供应刀片电池,目前配有刀片电池的特斯拉车型已进入C样测试阶段。

目前行业估值已经难以预测,有分析师预测A股宁德时代的业绩,甚至算到了2060年,用终局来推理合理市值。而且今天股价普遍都是高开低走,也反映挤仓的问题越来越重。

更有趣的是,美国政策没有对本土的汽车股有太大刺激,昨天特斯拉仅轻微收涨,涨幅也低于比亚迪。

市场的分裂状况远比美股严重,美股三大指创新高,相反如果投资于A股或港股市场,利用ETF被动投资大盘指数,根本赚不了什么钱,最后还是讲求选择板块和择时的能力。

不健康的投资气氛,又如何复制美股的长牛走势。

.........

近日表现强势的疫苗概念今日熄火,复旦医药跌超10%,主要在于科兴董事长对媒体透露:“科兴近期还将向各国药监局提交针对Gamma株的克尔来福和Delta株的克尔来福的临床研究及紧急使用申请。”

面对变种病毒,打加强针已是市场共识,而资金就是基于此消息害怕科兴会占据加强针的选择。

不过,目前实验仍处于临床,所以没有必要太早否定其他如mRNA、腺病毒载体等疫苗路径。

另外,早前提及的腾盛,昨天宣布美国三期入组完成,刺激股价大涨逾16%。

公司逻辑已提及过,而近期股价上涨主要基于市场对疫苗的预期,相信到时候国内的进程理想的话,股价将会出现更大的反应。

.........

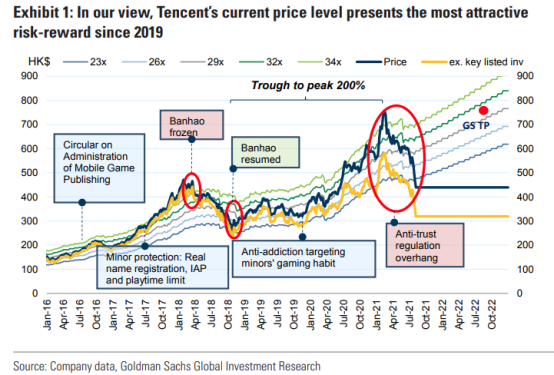

腾讯逆市收涨,而高盛今日发表了报告,继续维持其买入评级,目标价由906港元降至759港元,并将其加入了确信买入名单,原因在于与目前情况与2018年相近,性价比极具吸引力。

高盛将公司于2021年至23的盈利预期下调了5-9%,主要是因为收紧了对内容、广告和金融科技的监管,以及推迟了重磅游戏的推出时间表,并假设腾讯将放弃18岁以下玩家的游戏收,约占全部的6%。

不过,这还未考虑到税收的问题,尤其近期有报导称游戏税收应向传统行业适度看齐。

另外根据大摩报告,于2018年至20年间,腾讯的实际税率分别为15.6%/12.2%/11.3%,如果税率从10%增加至15%,相当于今年盈利下降约6%,而最差的情况是税率增加至25%。

参考一下网易,2018至20年税率分别为22.2%/17.8%/19.8%。

但得留意的是,目前尚未知道腾讯的游戏业务是否正享受10%的税率,较低的税率或许基于其他子公司带来的税务优惠。

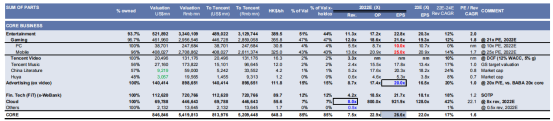

回到高盛的目标价759港元,当中游戏约355.8元(2022年21x PE)、广告约111.8元(20x PE)、金融科技90元、云业务56元,而投资组合约270元,再加上约18%的平台型持股折让所得出。

可以看到,投资组合占了目前股价逾一半(美团、Sea、拚多多和京东占了组合逾50%),而剩下的200元相当于游戏、广告、金融等业务,安全边际还是相当大。

当然,盈力预测的前提还是要等税务、数据安全等问题定下来才知道。例如,假设个人数据不准被利用,对广告业务影响相信还是颇大。

亚马逊近日便因违反了欧盟严格的数据保护规则,而被监管当局处以7.46亿欧元(8.88亿美元)的罚款,该罚款创下了欧盟有史以来的最高记录。

同时,于盘后,有外媒报导称美团将被罚款10亿美元,看来政策问题还是要困扰一段时间。