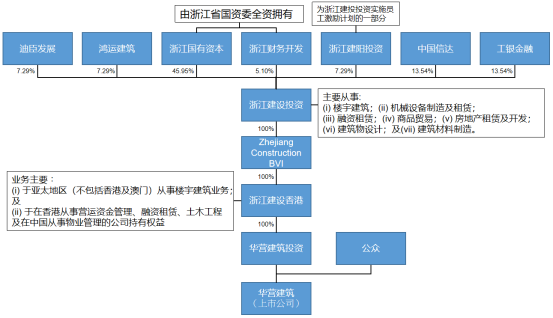

华营建筑(1582.HK):香港承建商,背靠浙江省,上市目的为何?

港美股 · 丫丫表弟 · 2019-09-25 · 股权代码:

能成为境外上市平台吗?

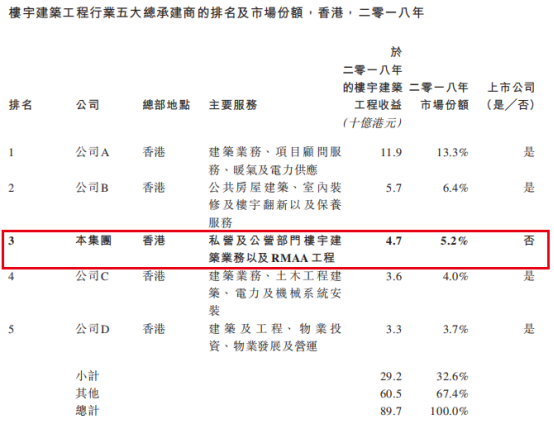

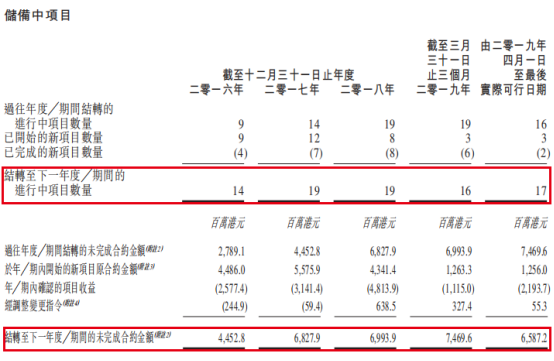

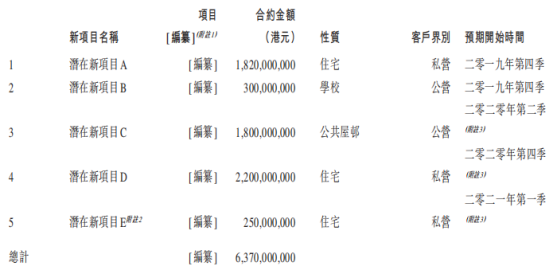

在港股市场,建筑行业通常是“壳股”的产生地,原因不外乎业务简单或是资产不多。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

能成为境外上市平台吗?

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号