变异病毒恐慌冲击全球,股市剧烈动荡,全球进入避险模式。

不过,从近一年美股走势来看,其实每几个月就会出现一次中级别的调整,然后又慢慢的走上新高,呈现一个慢牛走势。

这次说不定也会一样,始终慢牛走势背后是放水,疫情反反复复,某程度只是影响科技股或是旧经济股,哪一个短期会走得更好。

早前美债息升,市场害怕通胀,现在10年期美债收益率跌至2月以来新低,加上WTI原油期货创10个月来最大跌幅,市场通胀预期可能就会随之下降,然后联储收紧宽松政策的时间又可以延后,能再次利好股市,这样的逻辑看似没有大毛病。

在目前资本过剩的年代,除非流动性开始收紧了,不然钱都必须会找去处的,如果这次只是因为变异病毒而调整,感觉不用太恐慌,忍一下可能就会过去了,至少A股部份指数今天也翻红。

.........

恒大继续下挫,每天也有新消息出现。

据报导,中国恒大已于今天安排资金提前汇入债券还款帐户,用于支付该公司及子公司发行的四笔美元债券利息合共3.52亿美元(折合约27.3亿港元)。

消息于盘中刺激恒大系反弹,刚发布盈喜的恒大物业更成功翻红。

根据公告,恒大物业预期上半年盈利同比大幅增长70%左右。

就目前来看,市场对恒大物业的增长性有一定的分歧,以小摩和瑞银为例,前者预测21-23年PE为15x/11x/8x,而后者则约17x/14x/12x,相差挺大。

当然,如果以后者来看,恒大物业于行业平均仍然算得上是便宜,中期说不定会有反弹。

但问题在于,恒大即便过得了这次攸关生死的路口,后续成长性也一定会有所影响,基于确定性有所打拆,资金相信宁可抱团龙头。另外,未来恒大会否出售恒大物业股权还债,说不定也有这个可能性。

.........

广汇宝信大跌超10%。早前公司公布盈喜料增长400%的时候提过,主要在于盈利今年也有望回恢复到19年水平,估值便宜。

按6亿元推断,目前PE不到6x,估值有一定的修复空间。至于今天的大跌,相信主要受恒大事件影响。

恒大集团目前是广汇集团的二股东,不过和广汇汽车与广汇宝信之间均没有直接持股关系,所以今天大跌一方面是可能错杀,另一方面则是资金兑现利润,但股价回调也造就了更大的安全边际。

当然,参考一下永达汽车,今年PE约11x,这也一定程度限制了广汇宝信估值的进一步提升空间。

但考虑到高瓴25亿入股豪车经销龙头中升,行业的景气度说不定会比想象更好,整体有上望的空间,而广汇宝信在这之中拥有最大的弹性,存在交易空间。

.........

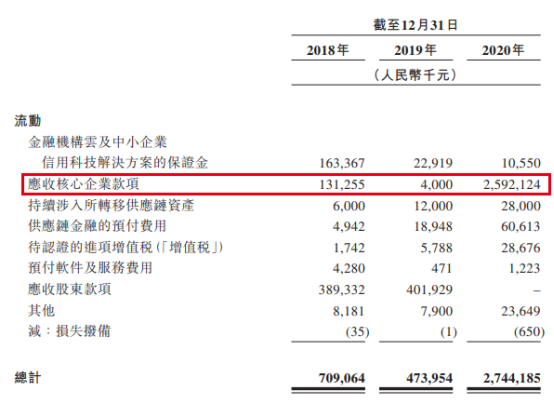

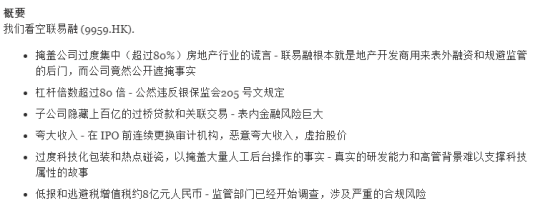

次新股联易融被沽空机构Valiant Varriors发表报告狙击,其后于盘中停牌。下图为Valiant Varriors指控,结论就是估值不会超过27亿港元,意味有90%的下跌空间。

先不讨论指控,联易融的业务主要为供应链金融,提供平台,以促成金融机构的贷款需求以及中小企业的融资需求。

理论上,作为平台只收取服务费,不用承担过多的风险,但问题在于为了业务增长,公司也会购买和持有一些供应链资产,即应收账款,也令其性质开始倾向银行。

从数据来看,公司应收核心企业款项从2019年约400万元飙涨至2020年的25.9亿元,虽然公司表明了这些资产无重大集中信用风险,原因为该等供应链资产来自与多家信用表现良好的核心企业之间涉及供应链金融科技解决方案所促成证券化发行的相关交易。

但如果正如做空报告所说,公司的ABS交易高度集中在房地产领域,那风险自然是挺大的。

不过对于夸大收入一事,或许就未必,始终公司大股东为腾讯,此外还有中信资本、GIC、BlackRock、富达、红衫等有名投资机构。

无论如果,就看公司后续怎么应对这份做空报告。