金眼赛道的三家上市公司

港美股 · · 2021-07-02 · 股权代码:

眼科是黄金赛道,牙科是白银赛道。

在投资市场,一直有“金眼银牙”的说法,人话说,就是眼科是黄金赛道,牙科是白银赛道。而在A股市场里,也一直存在着一只无人不知的大牛股,爱尔眼科(300015.SZ),公司自创业板上市以来,一直是该板的“股王”(除了宁德);自2010年上市,股价上涨了60多倍,实现复合年化收益高达50%以上,妥妥的吊打市场绝大多数投资人。

资料来源:东方财富

爱尔眼科主要聚焦在眼科医疗的医院行业,通过不断的开店,实现其自身的成长性。行业也一直有着玩家不断进入,前有爱尔,后有希玛眼科,还有即将上市的朝聚眼科,也在说明该行业一直未曾饱和,空间广大。

而对于这三家公司,老大哥爱尔和小弟希玛、朝聚有什么相似、不同的地方吗?

以下简单快速的给大家比较下。

一.眼科赛道市场

首先,先了解下眼科赛道市场,作为黄金赛道,显然背后有非常广阔的行业市场。

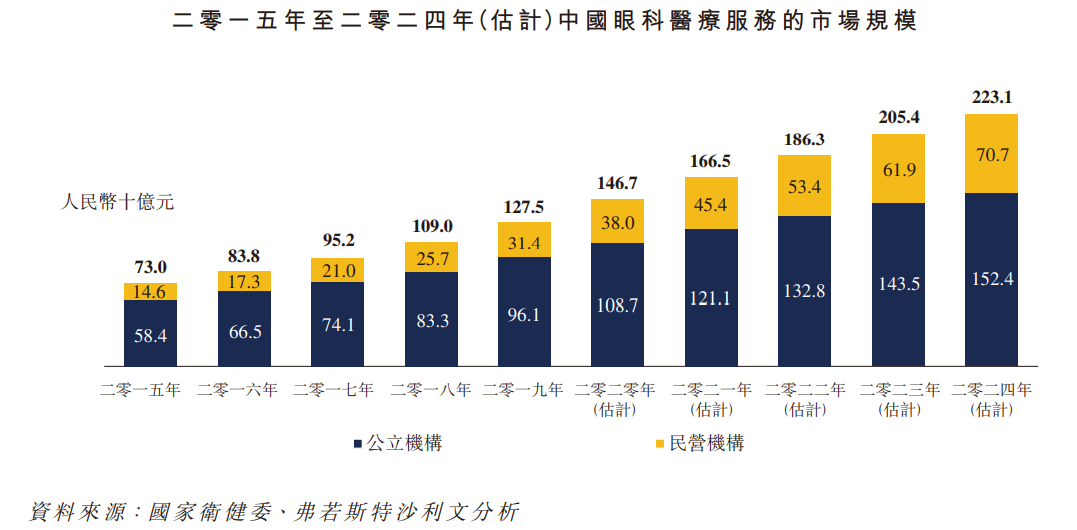

根据弗若斯特沙利文的分析,中国眼科医疗服务市场规模由2015年的人民币730亿元增加至2019年的人民币1,275亿元,复合年增长率为15.0%,且预期将于2014年达到人民币2,231亿元。

千亿市场,增速达高中的双位数,多吸引一目了然。

伴随着中国人口结构和生活方式的变化,老年病、慢性病为主的病症发展逐渐扩大,对于病症治疗的供给端呈现压力。再加上人们持续的收入改善和多元化医疗保险的覆盖,也显著加强了消费者的支付能力。

这也呈现出两个角度: 疾病谱变化角度:60 岁以上老人的白内障高发,每年增量患者超过100 万,老龄化加速的趋势下患病人数正在逐年递增;“屏幕前的一代”悄然兴起,由于电脑、手机等电子设备占据越发多的日常时间,用眼过度导致干眼症、结膜炎、视力下降等眼部疾病高发;再者,由于并发症的影响,历史数据表明,糖尿病10 年患者超 50%会患有不同程度的视网膜病变、白内障等糖尿病眼病,而国内有超 1.1亿的糖尿病患病人群,血糖控制率不足 40%。 消费升级角度:眼科诊疗技术不断更迭,MCT 角膜塑形镜(保护青少年的视力发展)、全飞秒激光手术(视力恢复、医美概念)等高端医疗手段成为近视患者的新选择,更多的白内障患者开始选择高端晶体,和最先进的飞秒辅助手术方案等。

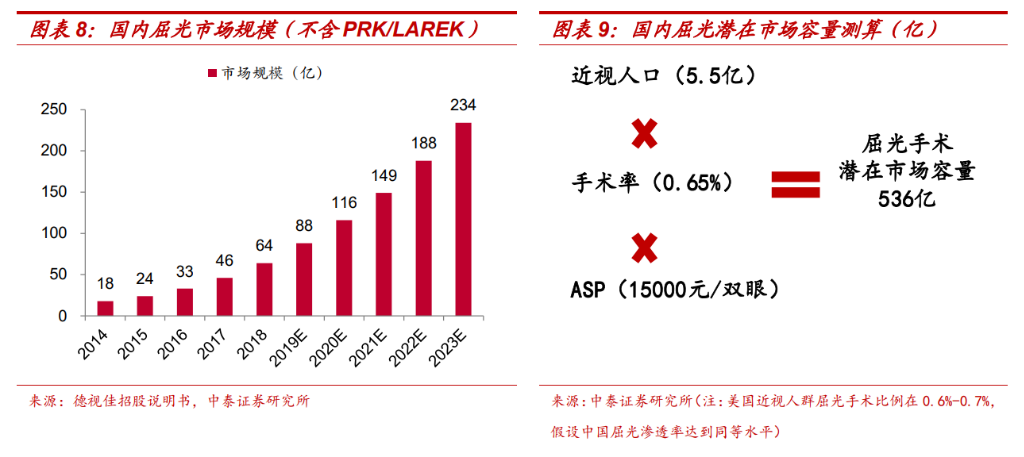

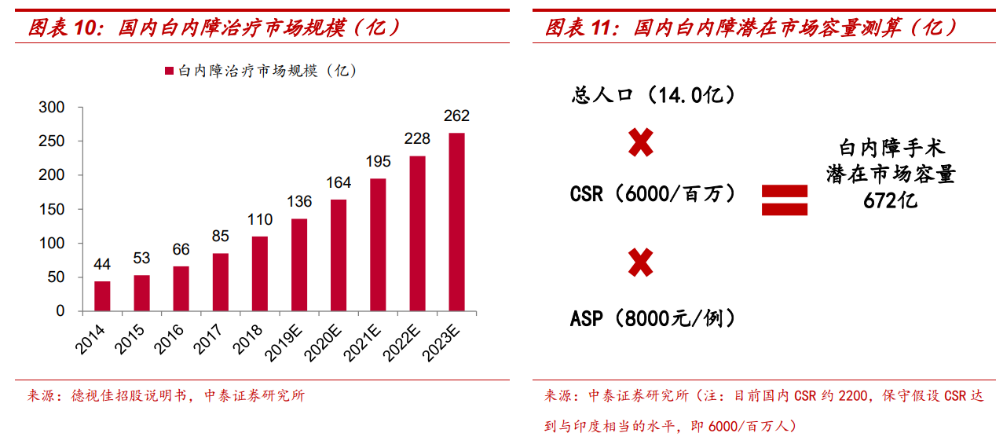

可以很明显的看到,屈光、视光、白内障三大业务正在引领眼科市场的持续快速发展。国内拥有庞大的近视和白内障患者人群,而手术渗透率大幅低于发达国家,具备较大的提升空间。 在手术率提升、技术进步和消费升级的驱动下,市场空间分别有望增加2-3倍,屈光潜在市场容量有望达536亿,白内障有望达672亿。

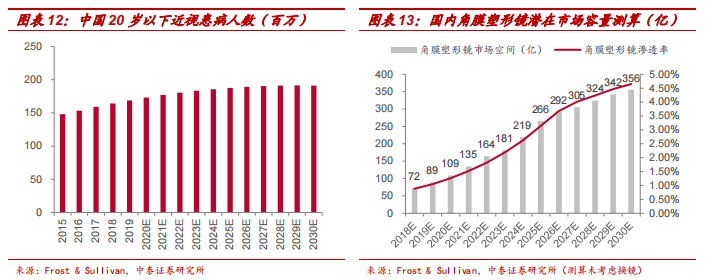

此外,以医学配镜为主导的视光业务将成为眼健康市场扩容的重要驱动力。假设2030E选择角膜塑形镜治疗方式的比例达4.65%(2018 年为 0.88%,渗透率增速约 20%),终端价格为4000元/人,角膜塑形镜的市场规模有望达356亿。

眼科医院(爱尔、希玛、朝聚)

再从三家公司的眼科医院开店位置来看:

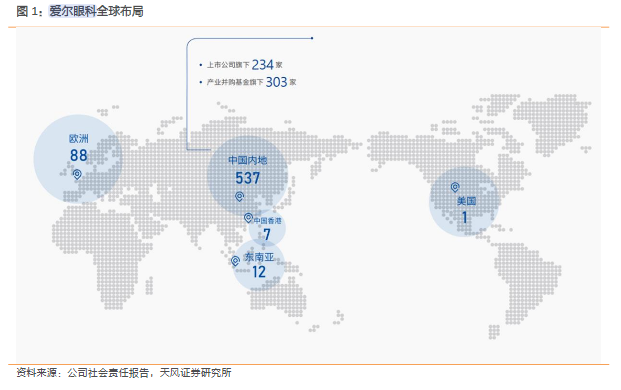

爱尔眼科是一家具有全球性布局的公司,公司第一大业务在中国内地,其次是欧洲。

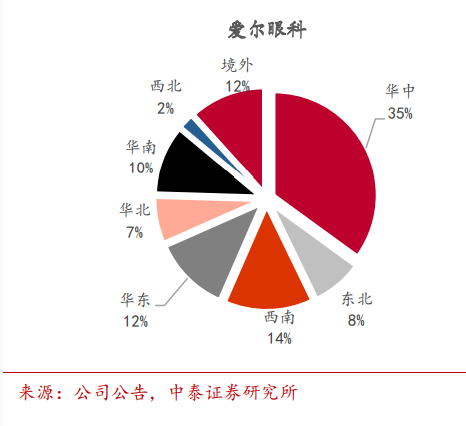

在中国内地,则主要布局全国,从收入拆分这一块可以看到,呈现较为均衡的状态,仅华中占比35%,其他地区均保持在10%左右,表明爱尔的全国复制能力强,品牌和医院综合实力较为相似。

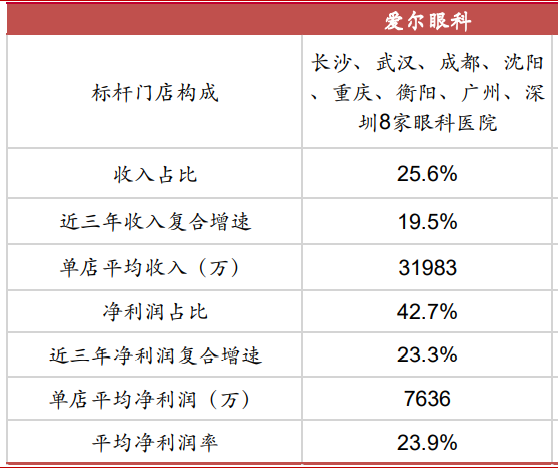

可以看到,净利润来源于前8家不同地区的医院,近三年净利润复合增速呈现十分优秀的表现。

资料来源:中泰证券研究所

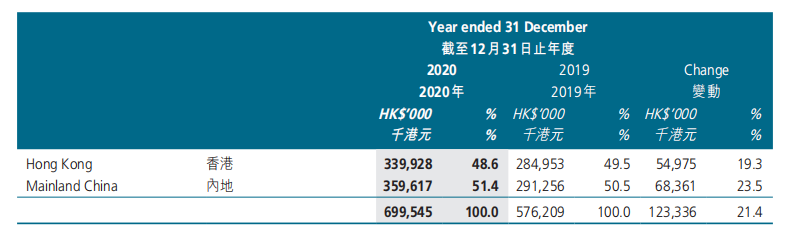

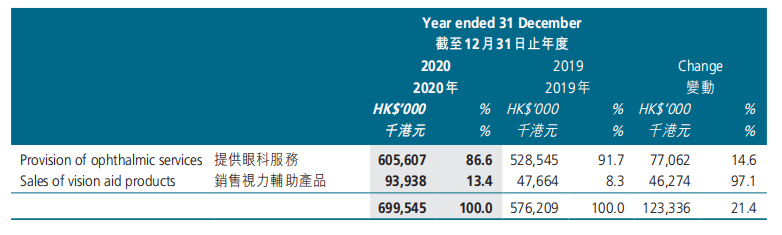

对于另一家已上市的公司,希玛眼科则一直积极于内地(特别是粤港澳大湾区)扩展业务。 到2021年底,希玛在香港的服务网络包括两间日间手术中心及六间卫星诊所。在内地的眼科医院分别位于深圳(福田及宝安)、北京、上海、珠海及昆明各一间。三间眼科卫星诊所分布在上海不同地区。 可以看到,希玛眼科仍然保持着20%的增速,且收益主要来源于一线的大城市,后续开设的门店也主要在经济发达的一二线城市,对于接下来的发展,有望保持持续的增长。

资料来源:希玛眼科2020年财报

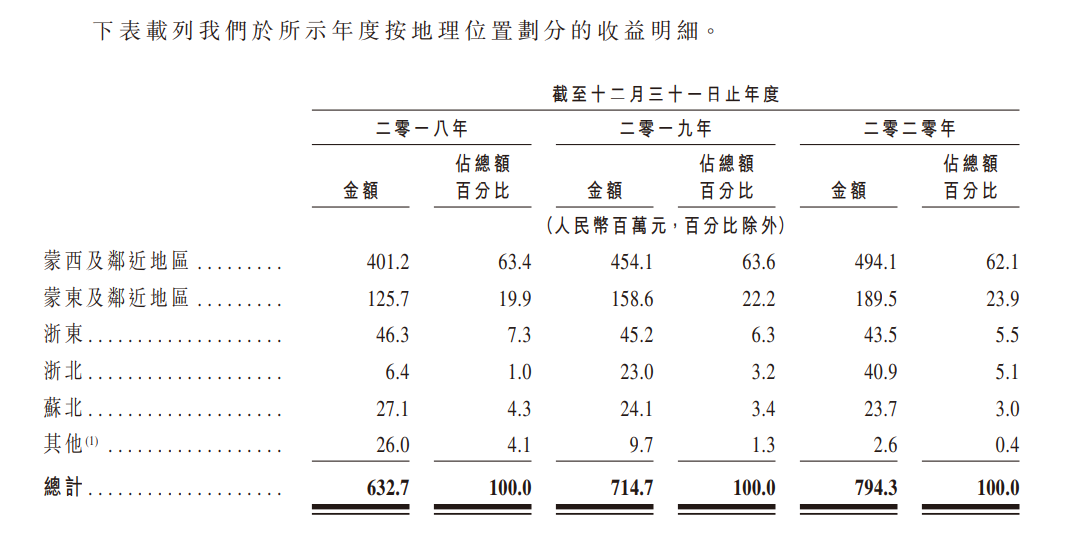

即将上市的眼科公司,朝聚眼科主要经营着17间眼科服务医院(包括4间三级医院及9间二级医院)及23间视光中心组成的网络,主要覆盖中国五个省份或自治区,即内蒙古、浙江省、江苏省、山西省及河北省。此外,截至最后可行日期,朝聚亦营运两间诊所,其分别为赤峰医院及包头医院的分院。

并且,朝聚在蒙西及邻近地区的有着十分良好的资源共享机制、有效的客户吸纳及稳健的筹建能力,使朝聚能在较短时间内筹备在新扩张地区的自建医院。

可以看到,公司主要营收来源于内蒙古地区,呈现出地域性的特点,营收三年复合增速12%。

资料来源:朝聚眼科招股书

从开店方式来看:

爱尔眼科基于我国眼科医疗行业“全国分散,地区集中”的现状,确立了“分级连锁”的发展模式,即将眼科医院划分为“旗舰医院-省会医院-地市医院-县级医院和眼科诊所”多层级,以实现内部资源的打通和转化。目前省会与地级市的布局已经基本完成,部分优势地区通过一城多院的形式巩固优势,县级医院和门诊正在持续布局中。

公司主要采取了一种体外培育的扩张方式,即通过设立并购基金来收购已经较为成熟的眼科医院,从而避免新建医院较长盈利爬坡时间带来的前期利润承压。

并购资金中,爱尔自己通常只出资10%—20%,剩下占比大的资金来源于募资。对于那些成熟合格的眼科医院,则是选择用现金+股票的方式进行并购。

通过并购基金在体外培养扩张新医院,其中合格的可以进入上市公司体系,不合格的则不被纳入公司报表随其自负盈亏,可以确保上市公司业绩好看,从而保持股价的上升。 且公司不断外扩的基础,主要依托于持续的人才优势;目前拥有超 5000 名眼科医生,占全国总数的十分之一以上。

同时,爱尔还依托于三院、七所、两站的科研学术平台,医教研体系和成立了武汉大学附属爱尔眼科医院、武汉大学爱尔眼科临床学院、武汉大学爱尔眼科研究院。 而希玛眼科主要通过上市后的资金,同年分别在北京和深圳开设了一家眼科医院与眼科卫生诊所。

上市后,希玛眼科在内地的扩张之路明显加快。2019年3月、6月,希玛眼科收购位于昆明的一家眼科医院和一家位于上海的眼科医院与三间眼科诊所,并于同年开始运营。2019年底,希玛眼科扩张深圳希玛林顺潮眼科医院面积1725平方米,同时升级宝安门诊为医院并增加面积1818平方米。同年,希玛眼科获批在深圳坪山区建设高端眼科医院与大湾区总部。2020年,希玛眼科在内地的第五、六、七家医院分别在广东惠州、珠海和广州设立。 扩张的资金主要从长期借债和扩张股本募资所得。

资料来源:希玛眼科2020年财报

根据招股书披露,朝聚眼科将通过此次新股募资金额3.06亿元建立8家新医院,为呼和浩特的2间眼科医院、杭州的1间眼科医院及1间屈光手术中心、舟山的1间眼科医院、蒙东的1间眼科医院、蒙西及蒙东的1间县级眼科医院,以及苏北的1间眼科医院。

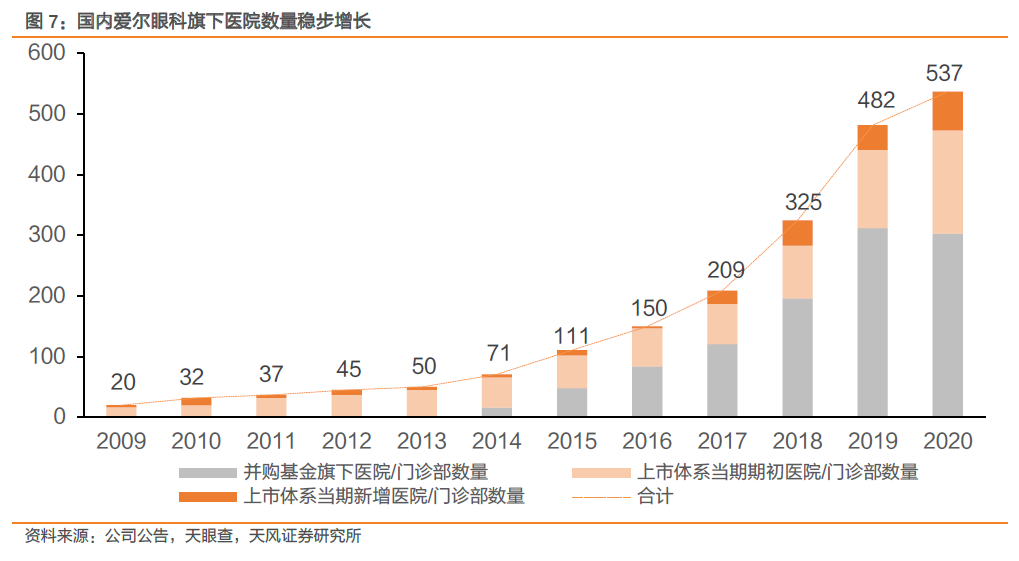

从开店的速度来看: 爱尔眼科通过体外并购基金加速对市、县市级医院的扩张,截止2021年一季度,公司体内已有眼科医院149家、门诊部93家;截止2020年底,并购基金旗下共303家医疗机构。 整体规模上,从2009年的20家增长到2020年的537家,复合年增长率达34.87%。

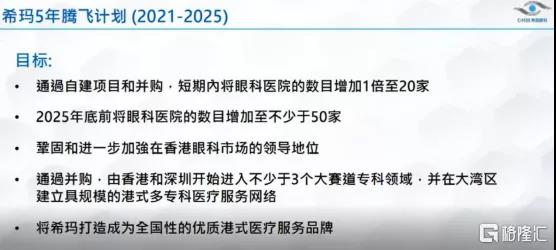

通过公司路演得知,希玛眼科将会短期内将眼科医院的数量增加1倍至20家,在未来5年开不少于50家店,相对于目前门店增长4倍。公司资金来源大概率来自基金+负债。

而朝聚眼科的新医院建筑面积为3,000平方米至4,000平方米,于开始建设后最快13个月即可开始运营。相比之下,类似规模的医院一般需时一至两年方可投入运营。

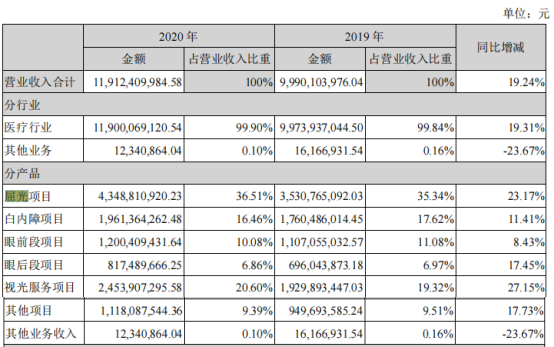

从产品力角度看,三家公司所提供的眼科服务类别较为相似: 爱尔眼科按产品划分营业收入,公司的主要营收来源于屈光项目,即全飞秒、ICL 等高端手术,同比增速在 23.17%; 第二大收入来源于视光项目,同比增速最高达27.15%,主要由于国家的近视防控战略的推动,并且,公司在青少年近视防控方面投入大量的科研,爱尔视光的品牌影响力逐步提升; 整体看,眼科手术大多为高精尖的手术,公司的主要营收项目都承接了很多高端手术项目,保持着百亿级的营收,显著的说明爱尔的人才储备、高端器械的行业水准。 公司2020年毛利率提高到51%,净利率提高到15%,呈现出非常强的规模优势。

资料来源:爱尔眼科2020年财报

根据年报说明,希玛眼科的医生专攻于白内障、青光眼、斜视及屈光手术及眼表疾病领域。

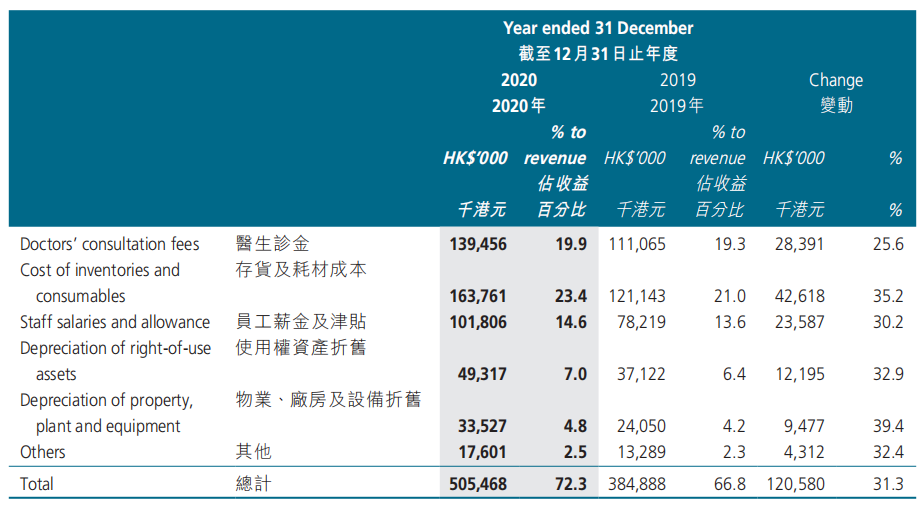

主要收益来源于就诊症、其他医疗服务及手术向客户收取的费用以及销售视力辅助产品(如眼镜及镜片)。公司的眼科技术实力强劲,由于依靠主要专业技术人才,2020年公司毛利率为27.7%。

资料来源:希玛眼科2020年财报

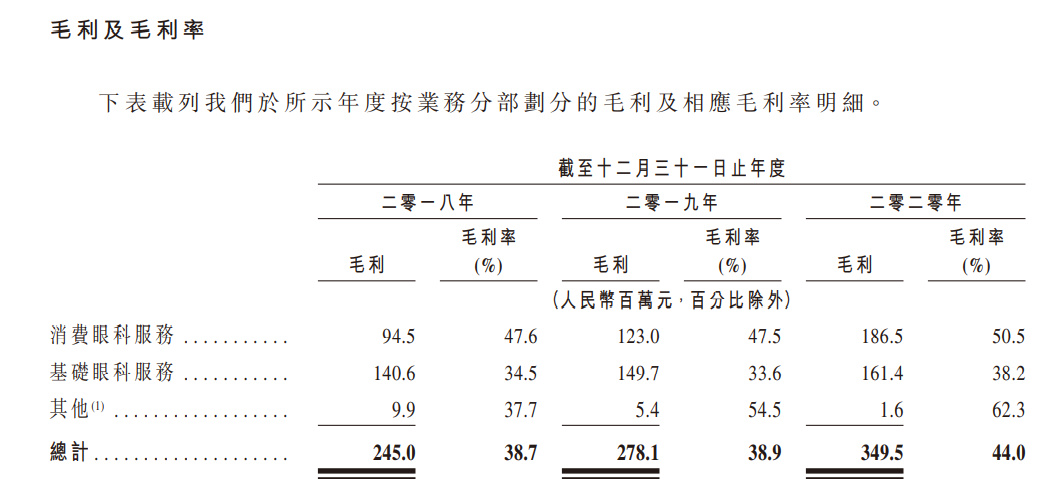

朝聚眼科将眼科服务划分为两类:

消费眼科医疗服务指具有消费属性的眼科医疗服务,主要包括两个分部:屈光矫正及近视防控。

基础眼科医疗服务主要指诊断及治疗基础的眼科疾病,包括白内障、眼表疾病、眼底疾病及其他。

可以看到,消费类收入占比在不断上升,基础眼科服务保持稳健发展。公司3年毛利复合增长率为19.3%。2020年,毛利率提高到44%,净利率为15.1%。

资料来源:朝聚眼科招股书

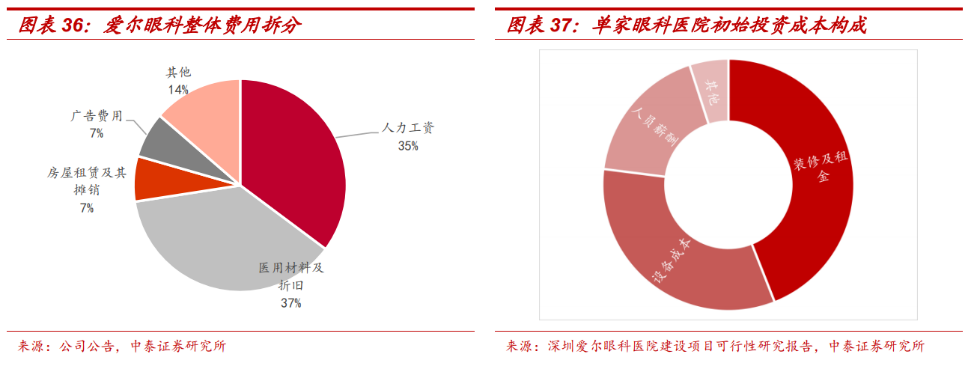

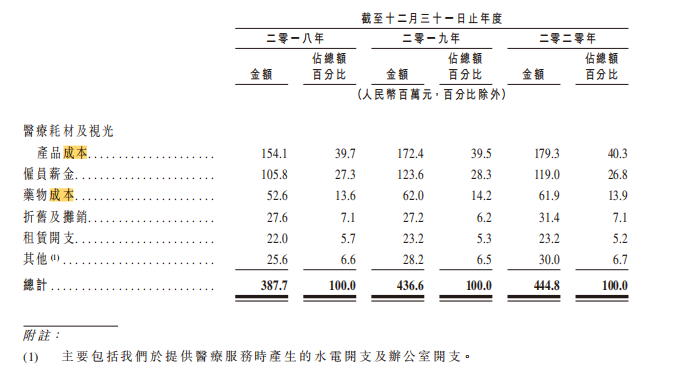

再从各家的成本结构端看: 根据爱尔眼科出局的深圳爱尔眼科医院的建设,单店初始投资成本中,装修及租金成本占比最高,主要由于眼科医院对营业场所改造要求较高,此项支出将在后续折旧中体现。

而对比三家的成本占比,都显示出医疗耗材的成本最高,朝聚眼科的耗材及药物占比最高;接近其后的是人员的工资支出,值得注意的是,希玛眼科由于主要是手术项目,医生合计费用最高;爱尔眼科的房屋租赁及摊销占比最低,显示出公司的溢价能力和品牌实力。

资料来源:希玛眼科2020年财报

资料来源:朝聚眼科招股书

二.结语

对比三家公司,都可以看到公司的增长潜力,显然整个行业仍然具有非常大的增量市场,资本市场也给予了很高的期望,爱尔眼科高达23倍的PS,希玛眼科14倍的PS,朝聚眼科也有10倍PS(按最高市值估算),显然传统的PE估值已经看不到终点了。

整体看下来,估值排名相对合理,增长性最高的爱尔显然最高,希玛未来50家门店的吸引力也十分可观,朝聚也能募资扩张。对于眼科赛道的故事模型显然已经打通。 最后,作为普通投资者,如果是没能力深入调研的,只是看好赛能买龙头,那么最应该关注爱尔眼科,公司依托于强力的管理层,使得成长性有着非常大的保证。至于回报如何,只能根据大家各自的风险收益水平,寻找最佳的击球点位了。