复宏汉霖(2696.HK),即将复制信达君实大涨之路的创新药股?

港美股 · 丫丫小巴 · 2019-09-25 · 股权代码:

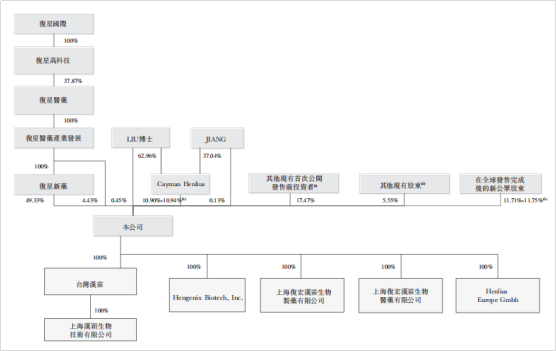

如今,又一只创新生物药股——复宏汉霖马上要登陆港股市场,如何看待这个同样声名显赫的创新药新星呢?

创新药股在港股一向表现分化极大,例如君实和信达,上市以来都取得了不俗的表现。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号