双碳背景之下,氢能乘风而起,成为了新一轮产业变革的竞争前沿。

在港股市场上,布局氢能产业的公司不多,而中国旭阳集团(1907.HK)作为其中之一,今年股价已经接近翻倍。

公司亦于昨日刚公布了盈喜,预期2021年1-4月纯利较2020年1-6月增逾2.5倍。

主要由于公司的焦炭产品的平均售价急升,煤炭成本保持稳定,令焦炭产品与原材料之间的价差不断扩大;今年1月完成收购的企业纯利贡献约2.6亿元;以及延伸至更高端的新材料产品贡献有所增加。

考虑到公司作为全球最大独立焦炭生产商,一方面,借助龙头优势形成了相关的精细化工产业链一体化布局,原业务正进入收获期。

另一方面,则通过布局氢能打开了新的成长空间,并抢占了这黄金赛道的风口位置,有望持续占据领先优势,不断实现做大做强。

立足当下,放眼未来,旭阳集团将迎来新一轮跨越发展,未来表现更值得期待。

一、积极布局氢能,打开碳中和的黄金赛道

基于氢能拥有清洁、灵活高效和应用场景丰富的优势,是当前最具发展潜力的清洁能源之一,因此成为了我国能源战略布局的重要组成部分。

2019年,氢能首次写入政府工作报告。2020年,国务院新闻办公室发布《新时代的中国能源发展》白皮书,提出未来加速发展绿氢制取、储运和应用等氢能产业链技术装备,促进氢能燃料电池技术链、氢燃料电池汽车产业链发展。

目前,氢能应用最为广泛的领域为燃料电池汽车领域,而随着各国不断提高环保要求,未来有望逐渐扩展至其他交通领域,例如船舶、无人机等。

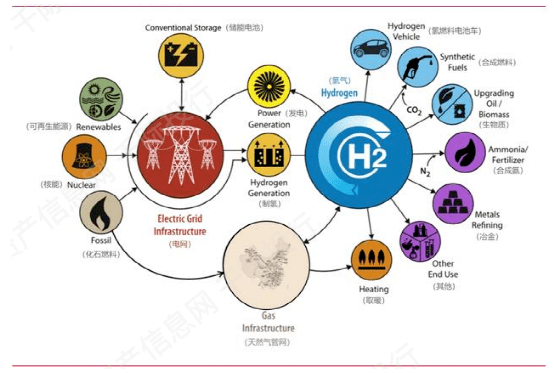

下图为氢能在未来能源技术中的应用。

从市场规模来看,氢能为一个有待爆发的黄金赛道。

根据中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书》,预计到2025年,我国氢能产业产值将达到1万亿元;

到2030年,我国氢气需求量将达到3500万吨,氢能在我国终端能源体系中占比至少达到5%;

到2050年,氢气需求量将接近6000万吨,氢能在我国终端能源体系中占比超过10%,产业链年产值达到12万亿元。

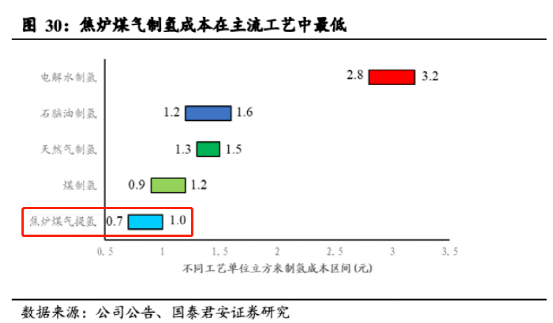

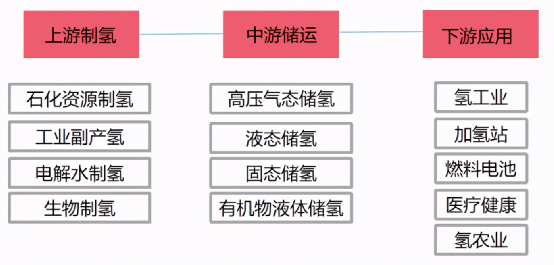

氢能产业链的上游是制氢环节,主要技术方式有石化资源制氢、工业副产制氢、电解水制氢以及生物制氢等。其中,前两者拥有较成熟的规模化生产技术。

具体来看,旭阳集团的焦炉煤气提氢属于工业副产制氢,成本最低仅0.7-1.0元/方,大幅低于其他工艺。

这也为旭阳集团构成了得天独厚的成本优势,公司亦顺势在炼焦基础上积极延伸,利用副产焦炉煤气发展氢能产业。

2020年,旭阳集团设立氢能事业部,并成立氢能公司,统筹推进氢能业务;

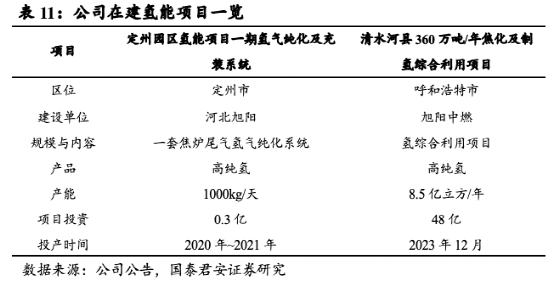

2020年3月,旭阳集团与定州市政府签订战略合作框架协议,并于年内在定州园区建成投产1000kg/天高纯氢装置;

2021年,拟在定州建设一座500kg/天加氢站,作为旭阳首个加氢站示范项目;由于定州项目毗邻雄安新区及张家口冬奥会区域,拥有区域优势,对需求端有一定保障;

此外,公司又与京辉气体签约就氢能和其它多种气体及加氢站建设达成合作意向,推进京津冀区域氢能产业发展;

旭阳中燃8.5亿方/年项目预计2023年底投产,届时集团氢气年产能为7.6万吨。

截止目前,旭阳集团氢资源丰富,达到24.7亿方/年,预计2023年38.4亿方/年,2025年61.2亿方/年,并且广泛分布于华北、东北、华东等区域。

可以看到,从开始布局至今,旭阳集团的氢能业务有序推进,除了拥有成本优势,亦兼具区域优势以及资源优势,未来发展可期。

伴随国家对氢能发展着力推进及燃料电池的技术进步,公司的氢能业务将会开启快速增长通道,未来的规模效应更将产生爆发性的利润增长。

参照新能源汽车的发展轨迹,当行业从政策主导变为市场主导的时候,行业势必产生新的龙头,氢能市场的发展亦将如是。

而旭阳集团具有制氢规模等多重优势,有望迅速扩大市场份额,进一步巩固优势。

值得憧憬的是,公司届时更可充分利用资源优势与上下游产业开展合作,提高氢能附加值,打开更多的成长曲线,再次复制公司目前的“焦炭+精细化工”的一体化模式。

二、基本盘进一步强化,平抑周期波动

旭阳集团为全球最大的独立焦炭生产商及供货商,于2020年,其焦炭市场份额占全球1.7%(2019年:1.4%),占中国总产量的2.4%(2019年:2.0%)。

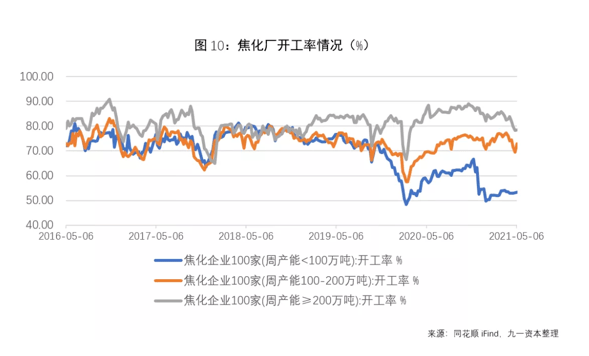

就目前国内竞争格局而言,焦炭行业的集中度较低,行业内主要以区域性企业为主,产能分布零散。

但在碳中和政策的推进下,行业将会出现新一轮的供给侧改革,这意味着旭阳集团的市占率有望进一步被拉升的同时,行业亦将能长期维持高景气度。

从供给角度看,由于焦炭属于传统高耗能产业,新增产能比较难,通常确有必要建设的,须在区内实施产能和能耗减量置换,这限制了进一步产能增长空间。

例如,自2020年12月起,中国4.3米及以下焦化已停止运行,焦炭需求将由现有的大焦炉补充,焦炭行业集中度将持续提升。

相比小型企业,旭阳集团作为行业龙头,拥有技术以及安全环保质量优势,能够实现逆势扩张。

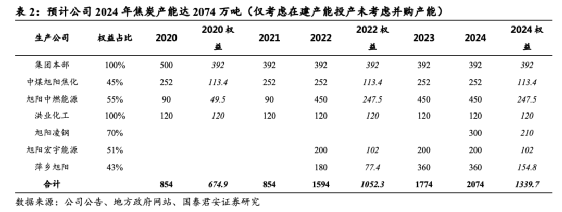

根据国泰君安梳理,截至2020年底,旭阳集团总权益产能为674.9万吨,在建及规划的焦炭项目合计产能为1220万吨,总权益产能为664.8万吨。

若未来项目顺利投放,公司2020-2024年产能的CAGR为24.8%,权益产能的CAGR为18.7%。

在此消彼长的情况下,行业强者愈强格局强化,根据旭阳集团在年报里表示,有信心未来5年将国内的市场份额从目前的1.7%提升至高个位数百分比甚至两位数的百分比。

可以预期,旭阳集团于行业内的话语权将进一步提升,走向强者愈强的马太效应。

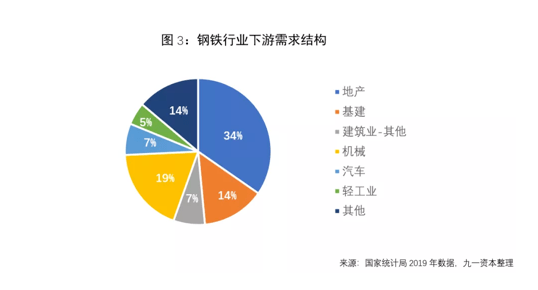

从需求角度看,焦炭利润水平与钢铁行业景气度相关性较强,而70%的钢铁需求来自地产、机械设备、基建以及建筑行业,这些均与拉动经济息息相关。

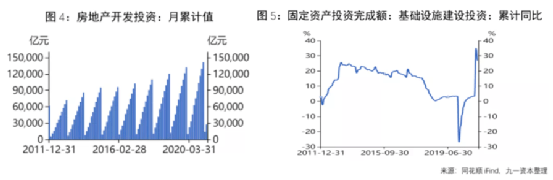

地产方面,房地产开发投资于2020年整体维持高位,同比增长7.0%,需求仍十分旺盛。

基建方面,政府出台了一系列稳增长措施应对疫情冲击,加上目前进入了5G和碳中和时代,对基础设施建设提出了高需求,例如在数字化、智能化、节能方面,亦推动着对钢材的需求。

机械设备方面,在经济复甦的情况下,汽车、工程器械等主要制造业产品的需求已逐步恢复。

于一季度,我国挖掘机产量更创历史同期新高,大中小型拖拉机产量分别同比增长113.8%、60.9%和45.2%。

整体而言,受益于去产能执行力度叠加下游需求稳定,焦化行业有望长期维持高景气度,而对旭阳集团来说,亦将是一个新的红利期。

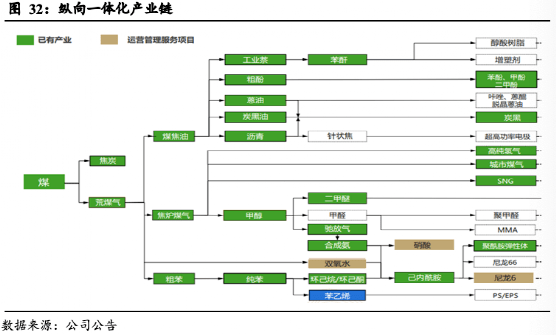

除了焦炭业务,旭阳集团通过不断延伸产业链,已实现了纵向一体化布局,让焦化与化工业务产生高度协同,更在多个精细化工产品领域占据领先地位,例如工业萘制苯酐、焦炉煤气制甲醇、焦化粗苯加工、高温煤焦油加工等。

化工板块部分产品线与石油价格相关,而在全球经济复苏预期带动下,目前石油价格已处于一年多高位水平,配合公司有条不紊的扩张产能,有望迎来量价齐升的丰收期。

具体而言,公司于2020年底投产30万吨苯乙烯项目,预计2022年5月沧州园区将投产30万己内酰胺二期项目,将为公司化工业务的增长提供持续动力。

其中,己内酰胺为重点发展业务,预计于2022年沧州园区目投产加上东明园区项目扩能后,旭阳集团己内酰胺总产能将达75万吨/年,达到行业龙头水平。

进一步来看,旭阳集团化工业务的核心优势源于一体化的业务布局以及研发及营销优势。

以前者为例,公司的苯乙烯项目采用先进的纯乙烯法路线,为河北省首套纯乙烯法制苯乙烯生产装置,而新投产项目将以公司焦化产业链生产的纯苯为原料,较低的原料端成本造就了更大的利润空间。

后者方面,公司以市场为导向,以「旭阳」品牌进行集中营销,并采纳「零存货」政策,按定期生产计划生产,并按客户需求定期调整,从而带来更好的现金流以及弹性的存货优势。

综合焦炭和精细化工两个业务而言,旭阳集团兼具规模优势、成本优势。

随着当前的行业与市场环境,以及持续扩充的产能和市占率,旭阳集团正在迎来一个新的发展阶段,业务增长的同时,规模更大的焦化产业链将有助平抑周期波动,带来更好的估值提升空间。

三、结语

总体而言,公司以市场为导向,采纳「预收款+零存货」的政策,通过差异化定制生产,能够充分满足不同客户的不同需求。并且,三大业务将共同驱动公司发展从量变到质变的飞跃阶段,投资价值凸显。

焦炭业务方面,在供给侧改革的大背景下,行业将会进一步整合和优化,为仍在持续扩产的旭阳集团带来质变;

化工业务方面,公司通过规模优势不断实现做大做强,加强盈利的增长性和稳定性,抵抗行业的周期波动;

氢能业务方面,旭阳集团已抓住机遇,利用先机和布局优势抢占风口位置,未来随着氢能技术的成熟以及基础设施建设完善,有望受惠于这爆发性增长的万亿级市场。

旭阳集团作为全球焦炭龙头,利用自身优势,将焦炭与化工结合,提高原材料附加值,形成一体化产业布局,而目前更延伸至氢能业务,打开第三成长曲线。

不论是从行业赛道的发展机会,还是公司自身持续扩张的产业升级模式,均不难判断旭阳集团的长期价值所在。