2020年下半年以来,中国旭阳集团主要产品收益于焦炭价格上行,因此期间收入及净利润大涨。2021年化工产品价格延续增长趋势,股价也颇为强劲,涨幅一倍有余。

在这强劲的趋势下,旭阳集团是否还有继续增长的动力呢?

这篇我将从行业变化、公司发展两个方面来探讨中国旭阳集团。

一、焦炭行业趋势

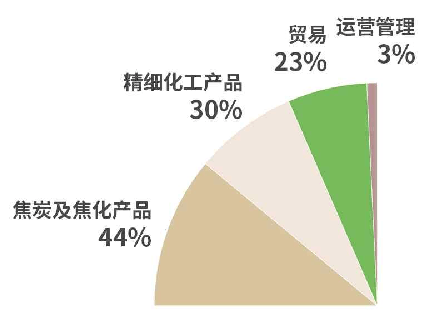

中国旭阳集团是全球最大的独立焦炭生产商及供货商,焦炭及焦化产品是主营业务,占到总营收的44%。精细化工产品生产,指的是中国旭阳集团以焦化为起点,形成相关化工产物的精细化工产业链。

中国旭阳作为煤化工龙头伴随焦炭行业的发展情况将有进一步的业务整体上行趋势。2020年,该公司实现营收197.85亿人民币,逆势增长5%,主要便是得益于下半年焦炭产品量价齐升,推动焦炭业务业绩增长。

焦炭行业,在“碳达峰”“碳中和”的背景下,出现了新一轮的供给侧改革,焦炭价格有望长期维持高景气度,行业格局大幅优化,龙头企业引领行业整合或大有作为。

首先焦炭项目新增产能比较难。从立项开始,首先要进行项目备案,备案后需获取环评报告等一系列考评,取得报告后方能开工。开工后通常需要14-18个月的建设期,在建设过程中还要争取能耗指标,拿到能耗指标后才能投产。

其次,总产能规划有限。根据国泰君安研报目前全国已规划约1.3亿吨焦炭产能,内蒙古自治区为6730万吨,山西省为3366万吨,两省区合计占比达76.2%,其他省份规划产能合计3148万吨。目前这1.3亿吨焦炭项目大部分仍处于项目备案及获取环评报告阶段。由于焦炭属于传统高耗能产业,“碳中和”环境下能耗指标及碳排放指标将成为稀有。

根据内蒙古自治区发改委联合工信厅、能源局2020年12月发布的《关于确保“十四五”能耗双控目标任务若干保障措施(征求意见稿)》,自2021年1月1日起,不再审批电石、电解铝、焦炭等新增产能,限制未来进一步产能增长空间。确有必要建设的,须在区内实施产能和能耗减量置换。

此外未来2年,焦炭行业或将面临超过1亿吨的4.3米焦炉退出压力。据《我国煤焦化产业供给侧改革政策分析》统计,经历2018~2020年三年4.3米全国范围内产能出清行动,目前国内剩余4.3米焦炉产能合计约1亿吨有余,占比超过当前产能的20%,预计2023年前后全部退出。

龙头公司对于中小产能各项指标均要更为突出,行业的困难拦住的是不合格的中小厂商拦不住龙头。展望未来,焦化行业持续整合以及碳中和下更加严格的焦化产能控制,值得重新关注起来。旭阳集团在年报里表示将抓住这一机遇,有信心未来5年将国内的市场份额提升至高个位数百分比甚至两位数的百分比。

二、立足自身基本面,加速扩张

行业的风已经吹起,公司自身其实也做好了准备。

1、业务扩张布局

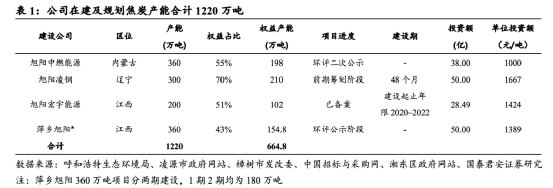

焦炭业务方面,根据国泰君安梳理,截至2020年底,旭阳集团的总产能为854万吨,总权益产能为674.9万吨,在建及规划的焦炭项目分别为旭阳中燃能源,旭阳凌钢、旭阳宏宇能源和萍乡旭阳,合计产能为1220万吨,总权益产能为664.8万吨。若未来项目顺利投放,公司2020-2024年产能的CAGR为24.8%,权益产能的CAGR为18.7%

除自有焦炭产能外,公司还依托自身强大的产销一体化优势及成本优势,向外输出运营管理经验,目前托管3个焦炭项目,其中内蒙古中盛及宏宇能源产能合计230万吨。

根据国泰居安的测算,假设公司未来每年新增2~3个焦炭运营项目,则增加至少约300~500万吨运营管理产能,按照年新增300万吨运营规模计算,2025年焦炭总业务量将达到至少3804万吨,较2020年提升242.1%,届时集团的焦炭市场占有率将达8.5%,占全国独立焦化市场的比重将达到11.3%左右,5年间焦炭业务量的CAGR为27.9%。2025年集团的焦炭权益产能预计将增长至1340万吨,相较2020年的765万吨接近翻番。

化工业务方面,今年随着石油价格走高,公司化工产品与石油价格高度相关,价格也随之上行。产能方面也有条不紊的筹备扩张。

去年旭阳唐山园区顺利投产并稳定运行的30万吨/年苯乙烯装置是旭阳集团规划的一期苯乙烯项目,后续还将以此为基础,分期建设,总产能将逐步扩充至百万吨级。

此外,旭阳集团在现有两大生产基地35万吨/年(沧州园区15万吨/年、东明园区20万吨/年)己内酰胺产能基础上,统筹规划和实施了沧州园区30万吨/年己内酰胺二期和东明园区己内酰胺扩能项目。预计2022年,旭阳集团己内酰胺总产能将达75万吨/年,跃居全国第一位、全球第二位。未来,旭阳集团表示将通过重组上市、并购整合等方式继续己内酰胺产能扩张,持续提升规模优势和行业地位,向全球第一迈进,打造己内酰胺行业新龙头。

旭阳集团还布局了前景广阔的氢能项目。据中国氢能联盟数据,预计到2050 年,氢能在中国能源体系中的占比约为10%,氢能需求量接近6000 万吨较2018年增长3900万吨,提升233.3%。

2020年以来,政府从国家层面不断加快推出氢能产业政策,对氢能产业的支持更为细化和明确,在基础研究、产业引导、示范运营以及整车补贴等方面对燃料电池及氢能产业予以全面支持。

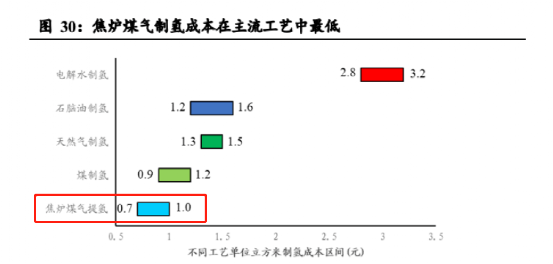

旭阳集团作为全球最大的独立焦炭生产商及供应商,在发展氢能产业上具备得天独厚的优势,旭阳集团顺势而为,整体规划布局氢能产业发展。旭阳集团焦炉煤气制氢成本仅0.7-1.0元/方,大幅低于其他工艺。目前旭阳集团氢资源丰富,目前氢资源24.7亿方/年,预计2023年38.4亿方/年,2025年61.2亿方/年。

公司定州园区1000kg /天氢能项目已于2020年投产,旭阳中燃8.5亿方/年项目预计2023年底投产,届时集团氢气年产能为7.6万吨,。在今年3月,定州园区与京辉气体达成合作意向,携手完善京津冀区域氢能供应,推进京津冀区域氢能产业发展,为华北区氢布局奠定基础。

根据旭阳集团的思路,下一步,旭阳集团将按照“一体(‘制-储-运-加-用’全产业链一体)+一网(辐射全国的智慧氢能供应网)+两翼(技术与服务)”基本思路,以氢为起点,由点到线,由线到网,向下贯穿整个产业链,进行全方位立体式布局。

2、管理运营转型

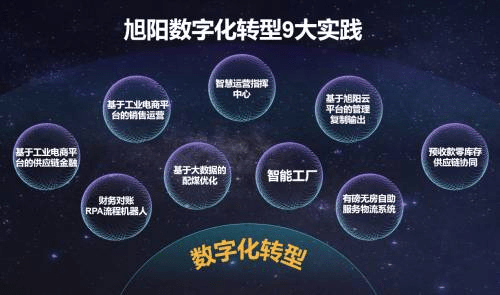

在公司的运营方面,旭阳规划实施了数字化建设并引领行业数字化转型,通过数字化转型为企业赋能,实现从组织到运营再到商业模式全面提升。

截至目前,旭阳集团已投资9.7亿元完成62个数字化项目,建立了涵盖IT基础、自动化和生产、经营、管理的全方位数字神经网络,基本实现了生产过程自动化、数字化、网络化、智能化、可视化。

2021-2025年公司进入布局4.0阶段建设:工业互联,工业化和信息化高度融合,成为创新科技引领型公司。

正是凭借领先的数字化转型,旭阳集团形成高效独特的数字化供应链体系及资源整合能力,抓住行业整合的大势,对外进行管理输出和行业整合。

未来公司将以主导运营为前提,通过技术输出、运营管理、供应链输出模式进行市场整合,与上下游企业开展不同形式的合资作,全面推进焦化业务兼并收购,不仅可使公司风险更小的获取更多盈利和现金流,更能快速抢占市场,以提高市场占有率,打造产业板块上市公司群,强化区域定价权,巩固龙头地位。

三、结语

行业的风向叠加公司的进取,作为煤化工龙头的旭阳集团不断在扩大自己的规模和输出影响力,减弱周期波动,成为一个稳增长的公司。

现阶段正值旭阳集团进入2021年至2025年的第六个五年规划,立下了快速而稳健的增长计划。旭阳集团的第六个五年计划的主要目标是,不断提高市场占有率与行业影响力,通过主动的结构调整平抑周期波动,持续稳定发展。

虽然旭阳集团今年涨幅不小,但是估值方面根据wind一致预期,中国旭阳集团当前市值对应2021年的PE大概才5倍左右。对比市场中业务相似公司估值,中国旭阳集团明显低估,依旧具备较大的上升空间。国泰君安研报已经把旭阳集团目标价上调至7.52港元,给予了增持评级。

来源:wind