近期,又有了机构抱团的大白马“暴雷”了,中炬高新(600872.SH)单日下跌6.87%,盘中一度达到跌停。

而由中炬高新披露的《关于回购事项前十名股东持股情况的公告》显示,截至4月1日,“千亿顶流”张坤所管的易方达中小盘、易方达蓝筹精选、易方达优质企业全部“齐聚”公司前十大流通股东之列,三只基金合计持有中炬高新7400.02万股,占公司流通股总数的的9.29%。

wind数据显示,2020年底,张坤管理的三只基金有两只持股中炬高新,合计持股2050.02万股。这意味着,今年一季度,张坤增持了中炬高新5350万股。

如果以中炬高新今年一季度平均股价估算,其增仓金额预计超过32亿元。

今年春节之后,中炬高新股价跌幅接近30%。据此估算,张坤可能浮亏10亿元。

资料来源:东方财富

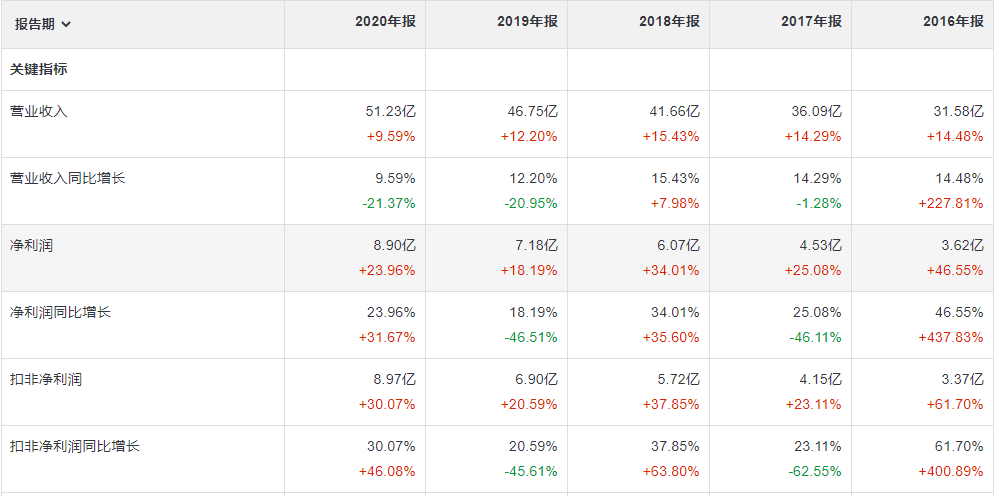

回顾过去,中炬高新作为调味品行业的明星股,有相当不错、稳定的业绩。

自从2015年,姚振华入股第一年,中炬高新的业绩就开始突变;到2020年,营收复合年化率达13.17%,净利润复合年化率达29.22%,扣非净利润复合年化率达33.95%。

资料来源:雪球、中炬高新财报

可以看到,姚振华的出现,大力改善了公司内部的盈利能力,突显出一个好行业下,高速成长的好公司。

而此次暴雷主要是单季度的业绩不达预期。

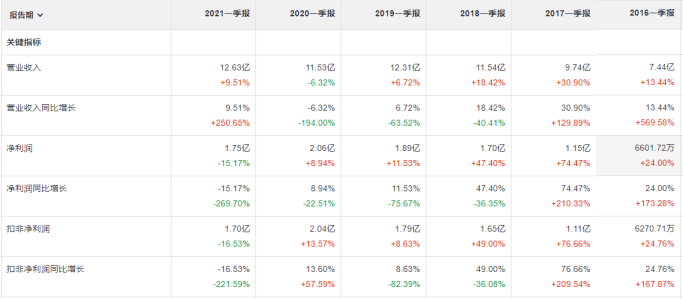

一季度

根据中炬高新过往的一季度报告,并没有呈现出季节性的变化,净利润都有较好的增长。即使在2020年疫情封锁的阶段,也保持了8.94%的正增长。

资料来源:雪球、中炬高新财报

而今年一季度,中炬高新业绩变脸了。前三个月,公司实现营业收入12.63亿元,同比增长9.51%,环比去年四季度的增速有所放缓。

公司实现的净利润为1.75亿元、扣非净利润1.70亿元,同比分别下降15.17%、16.53%。净利润、扣非净利润不仅低于2020年一季度,也低于2019年一季度。

这也是公司时隔12个季度后首次出现季度业绩下滑。费用上升可能是主要因素。

一季度,公司销售费用、管理费用分别为1.53亿元、0.74亿元,分别较上年同期增加0.30亿元、0.13亿元,合计增加0.43亿元,同比增幅为23.37%,明显高于营业收入增速。此外,研发费用增加、投资收益减少等,也是净利润、扣非净利润下降的重要因素。

看单品大类,美味鲜仍保持近10%增长,营业收入达12.35 亿元,实现归属母公司净利润 1.88 亿元,减幅 8.97%,主要为发货节奏不均致Q1收入放缓。

据渠道调研反馈,20Q4公司发货集中,至年底渠道库存约2.5-3.5个月,Q1后公司努力平衡业绩增长和库存压力,经过消化后当前库存逐步回落至2个月左右,Q1在行业承压背景下。

分产品看,酱油/鸡精鸡粉/食用油/其他分别同比+5.7%/+52.2%/-2.3%/+13.0%,其中鸡精鸡粉大幅上升,主要是基数低以及受餐饮复苏的影响;而食用油受高基数影响同比略有下降。

分渠道看,分销/直营渠道分别同比+10.5%/-21.2%,其中直营销售较大主要系去年电商平台增长较多,以及本期疫情减缓后消费场景转换所致。

分区域看,外围市场经销商开拓顺利,期间净增经销商110名至1531家,其中北部/中西部等市场分别净增66/33家,东部/北部营收增幅较大,分别同比+24.0%/+21.0%,中西部则负增-7.7%,主要与基数问题及就地过年政策有关。

而公司21Q1实现毛利率38.9%,同比下降2.6%。

从成本端看,由于通胀的影响,本期包装物料及原材料大豆价格涨幅较大,根据wind数据显示,2020Q4/2021Q1大豆市场价分别同比增27.33%/31.15%,瓦楞纸市场价同比增9.45%/10.11%,相应地公司加大原材料库存储备,存货金额环比增2.15亿元;

费用率方面,公司Q1销售费用率12.1%,同比增加1.5%,主要为公司为了推动库存良性消化增加的返利;

管理费用率5.9%,同比+0.6%,系本期美味鲜管理人员薪酬福利、物料辅助服务费及咨询费等支出增加所致。

整体看,公司今年将会持续推动渠道下沉,覆盖市场。且自4月张卫华总回归中炬,将会推出新的股权激励,有望改善内部管理。随着渠道改善完毕,预计二季度业绩将会小幅修缮。

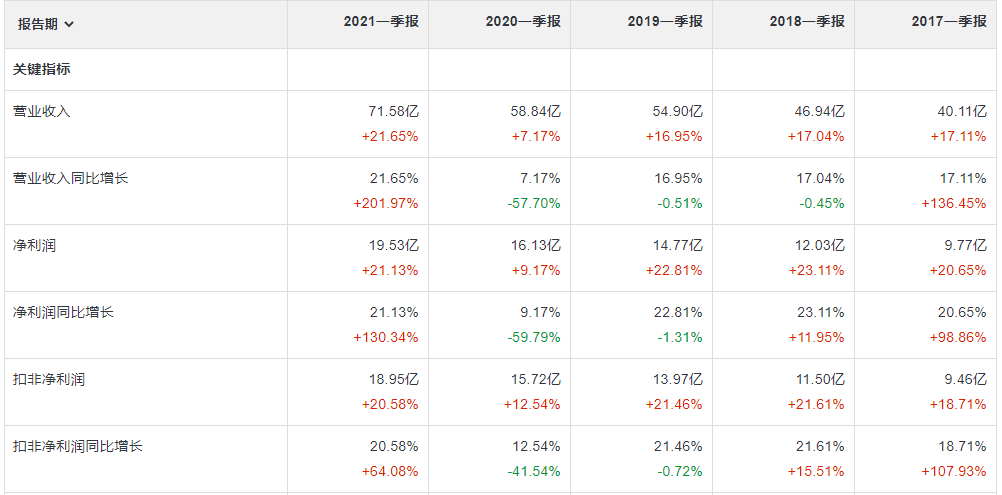

海天味业而观看调味品龙头海天味业(603288.SH)的一季报,则呈现出非常稳定的增长预期。

一季度,海天味业实现营业收入71.58亿,归母净利润19.53亿,扣非归母净利润18.96亿,分别增长21.65%,21.13%和20.58%。推测与去年同期低基数、渠道节奏有关(20Q4去库,21Q1加快发货)。

资料来源:雪球、海天味业财报

分品类看,酱油/调味酱/蚝油分别同比+17.62%/+20.8%/+21.30%,精品战略带动下公司酱油稳健增长,产品结构优化及全国化带动调味酱、蚝油保持高增。

分区域看,公司持续推进渠道深耕及网络裂变,Q1末经销商数量合计7335家(+391),中部/北部/西部新增数最多,分别+74/+102/+87。

还原运费率口径,成本上行带来盈利承压,费效提高部分对冲成本压力。可以看到,公司Q1毛利率40.94%,同比降4.88%;销售费用率为5.70%,同比降4.92%;管理费用率为1.15%,同比增0.05%;销售费用率为8.97%,同比降1.66%。

明显发现,公司通过降低费用端的支出对冲了成本上行压力,保证了一季度的稳定增长。

结尾

总的来看,酱油行业的老大和老二,均在一季度有毛利率的下滑,相对来说,海天味业的管理层更胜一筹。

这主要也是通胀导致的,可以看到,美国大豆从去年6月份的一路上涨,最大涨幅达92.4%。

资料来源:新浪财经

而在近期的伯克希尔股东大会,巴菲特也表示,在新冠疫情复苏期间,他们看到了价格压力上升的迹象,这证实了许多市场参与者对通胀压力增加的担忧。他说:“我们看到了严重的通胀。我们在涨价,别人也在涨价。而且它正在被接受。我们做了很多房地产业务,成本一直在涨,涨,涨。钢铁的成本每天都在上涨。”

显而易见的是,我们正在面临一个大放水后,经济复苏的时代,通货膨胀将会是今年的大主题;而今年大概率赢钱的方法,将会是能够通过提价来抵御通胀的核心资产,以及跟随通胀搭上快车道的周期股。而中炬高新短期内的暴雷(通胀),也会随着它核心资产的优势修复回来的。

wind数据显示,2020年底,张坤管理的三只基金有两只持股中炬高新,合计持股2050.02万股。这意味着,今年一季度,张坤增持了中炬高新5350万股。

如果以中炬高新今年一季度平均股价估算,其增仓金额预计超过32亿元。

今年春节之后,中炬高新股价跌幅接近30%。据此估算,张坤可能浮亏10亿元。

资料来源:东方财富

回顾过去,中炬高新作为调味品行业的明星股,有相当不错、稳定的业绩。

自从2015年,姚振华入股第一年,中炬高新的业绩就开始突变;到2020年,营收复合年化率达13.17%,净利润复合年化率达29.22%,扣非净利润复合年化率达33.95%。

资料来源:雪球、中炬高新财报

可以看到,姚振华的出现,大力改善了公司内部的盈利能力,突显出一个好行业下,高速成长的好公司。

而此次暴雷主要是单季度的业绩不达预期。

一季度

根据中炬高新过往的一季度报告,并没有呈现出季节性的变化,净利润都有较好的增长。即使在2020年疫情封锁的阶段,也保持了8.94%的正增长。

资料来源:雪球、中炬高新财报

而今年一季度,中炬高新业绩变脸了。前三个月,公司实现营业收入12.63亿元,同比增长9.51%,环比去年四季度的增速有所放缓。

公司实现的净利润为1.75亿元、扣非净利润1.70亿元,同比分别下降15.17%、16.53%。净利润、扣非净利润不仅低于2020年一季度,也低于2019年一季度。

这也是公司时隔12个季度后首次出现季度业绩下滑。费用上升可能是主要因素。

一季度,公司销售费用、管理费用分别为1.53亿元、0.74亿元,分别较上年同期增加0.30亿元、0.13亿元,合计增加0.43亿元,同比增幅为23.37%,明显高于营业收入增速。此外,研发费用增加、投资收益减少等,也是净利润、扣非净利润下降的重要因素。

看单品大类,美味鲜仍保持近10%增长,营业收入达12.35 亿元,实现归属母公司净利润 1.88 亿元,减幅 8.97%,主要为发货节奏不均致Q1收入放缓。

据渠道调研反馈,20Q4公司发货集中,至年底渠道库存约2.5-3.5个月,Q1后公司努力平衡业绩增长和库存压力,经过消化后当前库存逐步回落至2个月左右,Q1在行业承压背景下。

分产品看,酱油/鸡精鸡粉/食用油/其他分别同比+5.7%/+52.2%/-2.3%/+13.0%,其中鸡精鸡粉大幅上升,主要是基数低以及受餐饮复苏的影响;而食用油受高基数影响同比略有下降。

分渠道看,分销/直营渠道分别同比+10.5%/-21.2%,其中直营销售较大主要系去年电商平台增长较多,以及本期疫情减缓后消费场景转换所致。

分区域看,外围市场经销商开拓顺利,期间净增经销商110名至1531家,其中北部/中西部等市场分别净增66/33家,东部/北部营收增幅较大,分别同比+24.0%/+21.0%,中西部则负增-7.7%,主要与基数问题及就地过年政策有关。

而公司21Q1实现毛利率38.9%,同比下降2.6%。

从成本端看,由于通胀的影响,本期包装物料及原材料大豆价格涨幅较大,根据wind数据显示,2020Q4/2021Q1大豆市场价分别同比增27.33%/31.15%,瓦楞纸市场价同比增9.45%/10.11%,相应地公司加大原材料库存储备,存货金额环比增2.15亿元;

费用率方面,公司Q1销售费用率12.1%,同比增加1.5%,主要为公司为了推动库存良性消化增加的返利;

管理费用率5.9%,同比+0.6%,系本期美味鲜管理人员薪酬福利、物料辅助服务费及咨询费等支出增加所致。

整体看,公司今年将会持续推动渠道下沉,覆盖市场。且自4月张卫华总回归中炬,将会推出新的股权激励,有望改善内部管理。随着渠道改善完毕,预计二季度业绩将会小幅修缮。

海天味业而观看调味品龙头海天味业(603288.SH)的一季报,则呈现出非常稳定的增长预期。

一季度,海天味业实现营业收入71.58亿,归母净利润19.53亿,扣非归母净利润18.96亿,分别增长21.65%,21.13%和20.58%。推测与去年同期低基数、渠道节奏有关(20Q4去库,21Q1加快发货)。

资料来源:雪球、海天味业财报

分品类看,酱油/调味酱/蚝油分别同比+17.62%/+20.8%/+21.30%,精品战略带动下公司酱油稳健增长,产品结构优化及全国化带动调味酱、蚝油保持高增。

还原运费率口径,成本上行带来盈利承压,费效提高部分对冲成本压力。可以看到,公司Q1毛利率40.94%,同比降4.88%;销售费用率为5.70%,同比降4.92%;管理费用率为1.15%,同比增0.05%;销售费用率为8.97%,同比降1.66%。

明显发现,公司通过降低费用端的支出对冲了成本上行压力,保证了一季度的稳定增长。

结尾

总的来看,酱油行业的老大和老二,均在一季度有毛利率的下滑,相对来说,海天味业的管理层更胜一筹。

这主要也是通胀导致的,可以看到,美国大豆从去年6月份的一路上涨,最大涨幅达92.4%。

资料来源:新浪财经

而在近期的伯克希尔股东大会,巴菲特也表示,在新冠疫情复苏期间,他们看到了价格压力上升的迹象,这证实了许多市场参与者对通胀压力增加的担忧。他说:“我们看到了严重的通胀。我们在涨价,别人也在涨价。而且它正在被接受。我们做了很多房地产业务,成本一直在涨,涨,涨。钢铁的成本每天都在上涨。”

显而易见的是,我们正在面临一个大放水后,经济复苏的时代,通货膨胀将会是今年的大主题;而今年大概率赢钱的方法,将会是能够通过提价来抵御通胀的核心资产,以及跟随通胀搭上快车道的周期股。而中炬高新短期内的暴雷(通胀),也会随着它核心资产的优势修复回来的。