趣头条(QTT.US)的困兽之境

其他 · 程目 · 2019-09-23 · 股权代码:

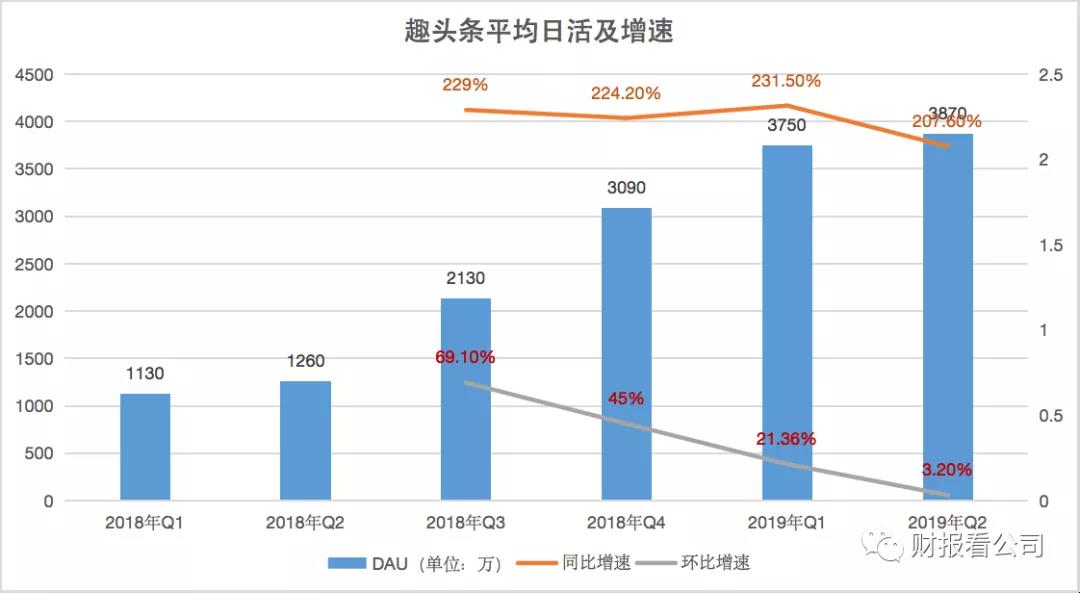

低俗内容、假新闻则是趣头条的隐忧,而本质上趣头条的用户增长困境,来源于核心内容增长乏力,以及产品的单一。

作者:程目

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

低俗内容、假新闻则是趣头条的隐忧,而本质上趣头条的用户增长困境,来源于核心内容增长乏力,以及产品的单一。

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号