银行股已大面积破净,能买吗?

深度 · 萌酱荔枝 · 2019-09-20 · 股权代码:

银行板块进入低估阶段,买不买?

作者:萌酱荔枝

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号

深圳南地网络科技发展有限公司 版权所有 备案号 粤ICP备19095984号

银行板块进入低估阶段,买不买?

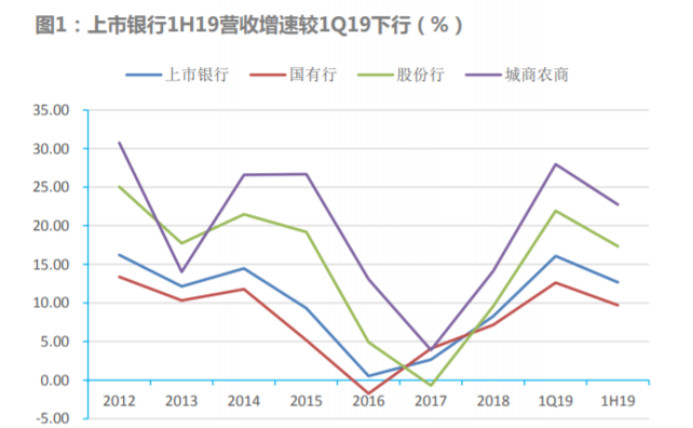

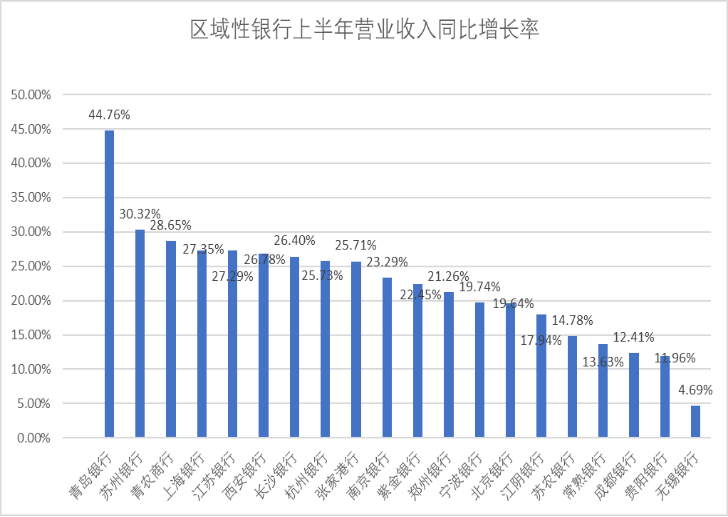

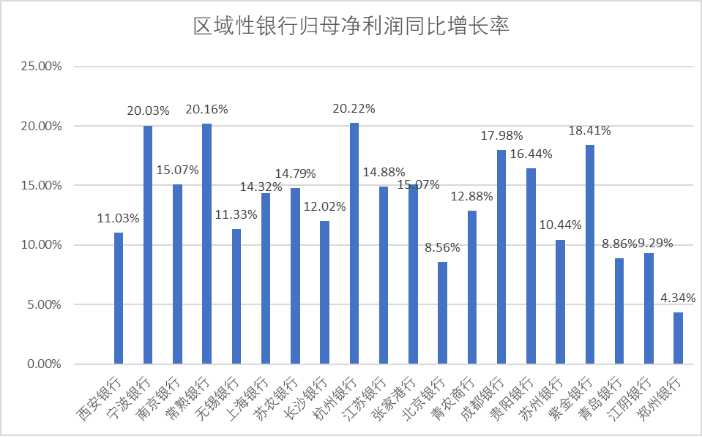

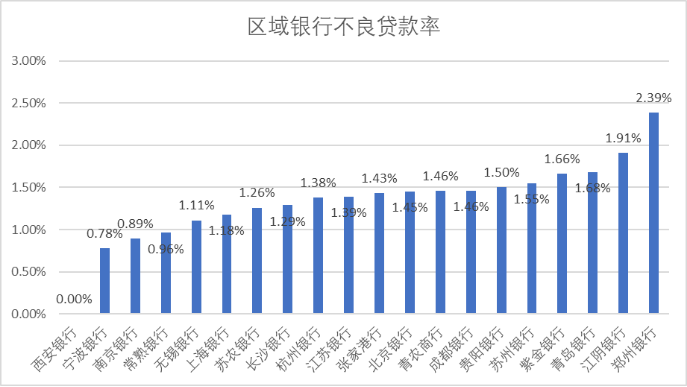

资料来源:wind

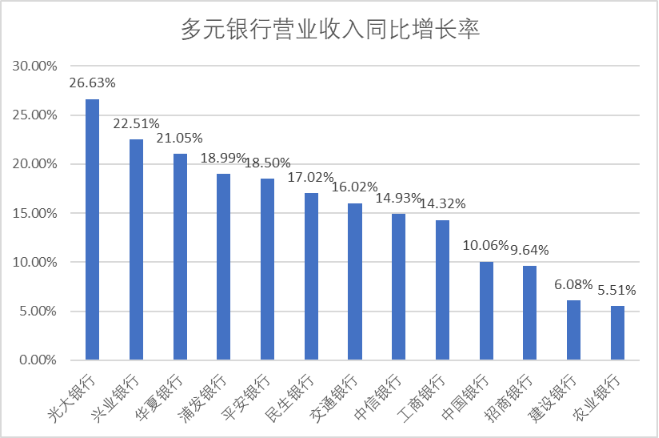

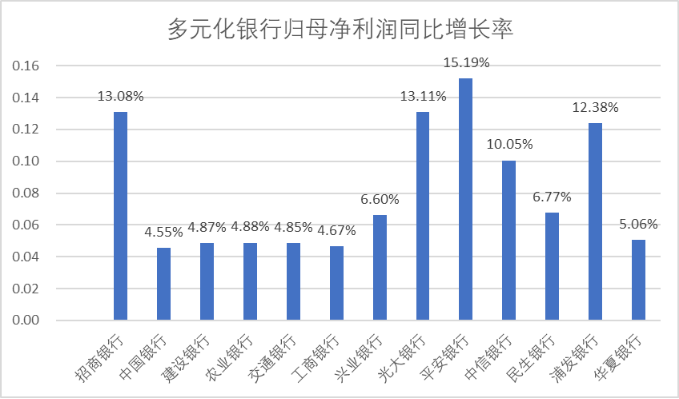

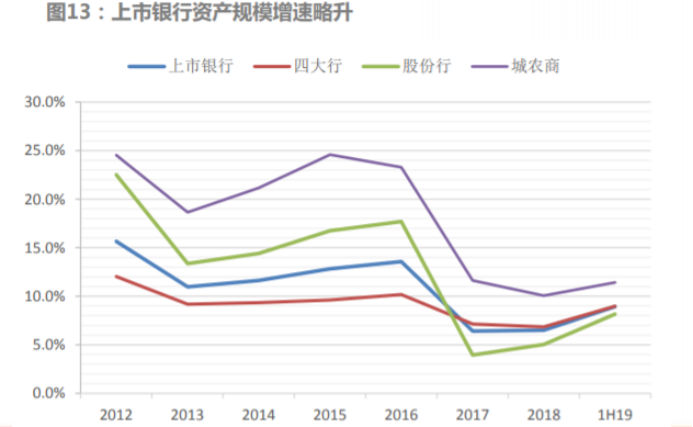

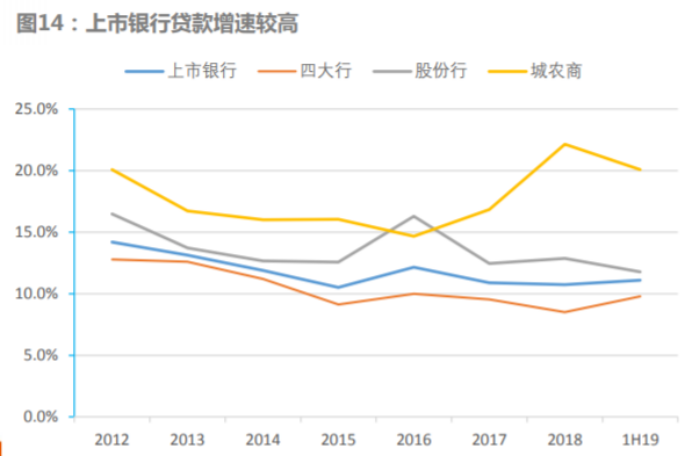

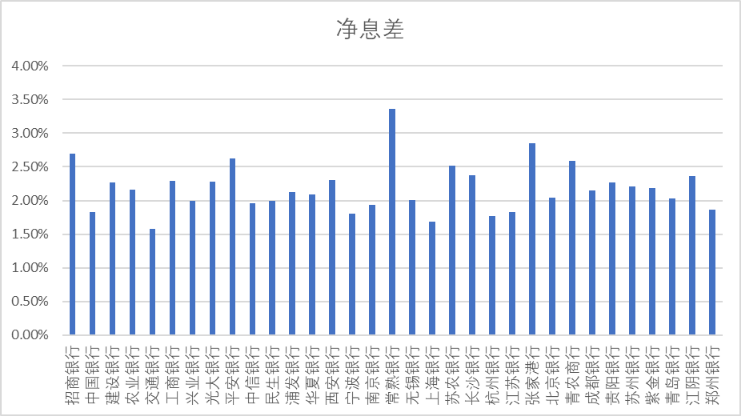

资料来源:wind

地址:广东省深圳市

邮箱:Smallparticle@mail.com

微信公众号