今年以来,音视频社交的关注度越来越高,被外界广泛认定为社交产品的长期发展趋势,站在这一趋势上的公司的价值也开始逐渐被市场认知。以赤子城科技(09911.HK)为例,这家专注海外陌生人社交的公司,股价在今年初曾一度上涨数倍,总市值突破百亿港元。

虽然赤子城近期股价出现回落,但更多是美债利率上行等非基本面因素,公司业务仍旧保持高速增长。

3月,赤子城科技发布盈利预告,公告显示赤子城2020年总收入约11至12.5亿元人民币,同比增长约180%至220%;净利润约1至1.2亿元人民币,同比增长约45%至75%。和同赛道的Match Group、Bumble、雅乐科技等公司相比,赤子城显然是低估的,尤其是从市盈率(PE)和市销率(PS)这两个指标来看,结论非常明显。

一、同赛道公司,市盈率、市销率越低,投资价值越大

先来看市盈率和市销率的概念。

市盈率(Price earnings ratio,PE),也称“本益比”、“股价收益比率”,是指股票每股市价与每股盈利的比率,或公司总市值与净利润的比率,通常用来衡量股价高低及股票是否被高估或低估,如果市盈率高,说明该只股票的市场表现较好。

从投资角度出发,市盈率越低,越有投资的空间。因为PE低,投资者可以用低价购买股票取得更多回报。利用PE比较不同股票的投资价值时,这些股票必须属于同一个行业,相互比较才有效。

市销率(Price to sales,PS)是指用总市值除以主营业务收入,或用股价除以每股销售额,它不像PE必须是正利润,所以适合高增长企业。PS越低,说明该公司股票目前的投资价值越大。

PS的优势就是它剔除了非经常性损益,比如公司有投资收益,但不能算在分母里,所以这个数据非常专注业务,且只能与同行业对比,最好是业务趋同的公司,可比性更强。

二、赤子城科技同赛道公司的市盈率、市销率

因市盈率和市销率最好只能对比同行业、有趋同业务的公司,所以本文将同处陌生人社交赛道的代表玩家——Match Group、雅乐科技、Bumble三家公司作为市盈率与市销率的对标标的。

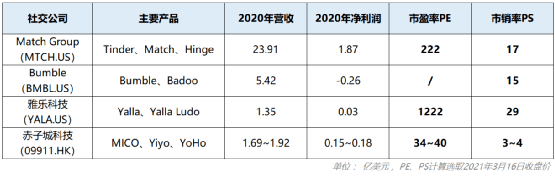

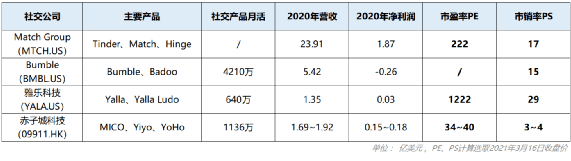

1、Match Group(MTCH.US)

主营业务:目前拥有Tinder、Hinge和Match.com等近50个线上交友应用程序。

行业地位:全球陌生人交友巨头,北美前10大在线约会App中,除了排名第二的Bumble之外,其余9款皆来自于Match Group。据悉,超过60%的美国人网上约会都是从Match旗下的App开始的,在陌生人社交市场的布局近乎垄断欧美线上约会市场。

业绩表现:据Match Group 2020年度财报,公司2020年全年营收为23.91亿美元,同比增长17%,其中Tinder营收为 14 亿美金,同比增长18%。

市盈率:222

市销率:17

2、雅乐科技(YALA.US)

主营业务:雅乐科技(Yalla Group)主要在中东和北非地区运营以语音为中心的社交网络和娱乐平台,核心产品为陌生人实时语音聊天应用Yalla,和实时语音游戏应用Yalla Ludo。

行业地位:已经发展成中东北非地区最大的以语音为中心的社交和娱乐平台之一。

业绩表现:根据雅乐科技披露的2020年度未经审计财务数据显示,2020年营收达到1.349亿美元,同比增长112.6%,其中社交服务收入为1.229亿美元,游戏服务收入为1195万美元。付费用户数达523.6万,同比增长624.2%,月活用户数达到1641.3万,同比增长295.4%,其中Yalla的月活达到640.1万,同比增长94.8%。

市盈率:1222

市销率:29

3、Bumble(BMBL.US)

主营业务:通过两款陌生人社交应用Bumble和Badoo提供在线约会服务,Bumble的定位与普通交友软件不同,面向女性社交市场,主打“女性主权”、“保护女性”等理念。

行业地位:根据Sensor Tower的数据,2018年美国的约会交友社交软件榜单上,Tinder排第一,Bumble排第二,近三年来这个排名保持不变。

业绩表现:Bumble2020年财报显示,公司2020年营收达5.42亿美元,基本实现盈亏平衡,其中Bumble应用创收1.058亿美元,Badoo应用创收5980万美元。

不过,Bumble当季仍然净亏损2610万美元,去年同期则实现1720万美元净利润。

两款应用2020年第四季度付费用户总数达到270万,较2019财年第四季度增长32.5%。该公司并未披露最近的用户总数,但截至2020年9月达到4210万月活跃用户。

市盈率:亏损

市销率:15

目前三家公司市盈率最高的是雅乐科技,为1222倍;Bumble为亏损状态,因此无法进行比较。

从市销率看,投资价值从高到低依次是Bumble、Match Group、雅乐科技。

三、赤子城(09911.HK)的市盈率和市销率

赤子城科技于2013年开始出海,逐步积累了超过11亿全球用户,近年来逐渐将发展重心聚焦于全球陌生人社交赛道,核心产品有视频社交应用Yiyo、社交直播应用MICO、语音社交应用YoHo等。

其社交产品覆盖全球150余个国家和地区,在中东、东南亚、南亚等地区已稳固壁垒建立领先优势,在北美、欧洲、日韩等发达市场正突飞猛进。

据赤子城科技3月3日发布的2020年度盈利预告,预期截至2020年12月31日止,公司总收入约为11亿-12.5亿元人民币,同比增长超过180%,净利润约1至1.2亿元人民币,较2019年同期增长约45%至75%,业绩增长主要归因于社交业务的快速发展。

截至2020年12月31日,赤子城社交产品累计下载达1.83亿次,平均月活达约1136万。

市盈率:34~40

市销率:3~4

与上述三家同赛道公司相比,除了Bumble无法从市盈率进行比较,赤子城的市盈率和市销率都是最低的,说明该公司股票目前的投资价值最大。

同处陌生人社交赛道,同样在进行全球布局,为何赤子城的市值仅有50亿港元?

首先是港股和美股市场的差异。港股的互联网公司历史很短,对规模不大的公司估值相对保守,估值较低直接导致这只股票的关注度低。

另一个原因是,赤子城的业务在海外,并未在国内上线产品,再加上网络限制和语言限制,使这家公司的业务难以被大部分投资者感知和调研,不够了解导致不去投资。

随着疫情下宅经济的持续发展,以及赤子城社交业务日趋成熟,这家公司的价值开始逐渐被市场认知。

四、左手运营、右手音视频,赤子城的发展潜力

抛开市盈率和市销率,从赤子城的发展潜力来看,赤子城仍具有长期投资价值。

1、核心竞争力:本地运营

首先,赤子城的广告收入占比减少,增值服务的收入比例明显增多,这直接体现在这家公司的业绩表现上。2020年,赤子城的净利润约1至1.2亿元人民币,较2019年同期增长约45%至75%。

增值服务收入持续增长在于其核心竞争力——本地化运营能力。赤子城通过多元化的社交产品矩阵打开市场,以针对不同国家地区开发的不同版本、内容、活动等形式,“吃透”每个国家地区的当地用户。

此外,赤子城将产品从新兴市场切入,以点及面,在全面打开线上社交娱乐需求庞大的海湾六国后,逐渐稳固中东地区、东南亚地区、南亚地区的壁垒,随后向北美、欧洲这些成熟市场发力。

通过这样的全球化战略,赤子城的社交产品已经覆盖全球150余个国家和地区,在全球建立更完善的社交生态指日可待,有分析人士指出,2021年赤子城的净利润依然有大幅增长的可能。

2、音视频是未来趋势

5G时代,Z世代消费人群越来越多,音视频将成为社交产品的长期趋势,赤子城的社交产品与音视频形式高度融合,视频匹配、视频直播、语音房聊天……社交场景多元,站在这个趋势上,赤子城的未来增长有更多想象空间。

社交赛道的公司,因为手握流量,业绩爆发力非常强,赤子城能在社交上实现一次又一次的突破,但它的市值与同赛道如Match Group、雅乐科技、Bumble等公司相差甚多,随着陌生人社交、音视频社交被越来越多人关注,其估值上升指日可待。

基于以上,除了市盈率和市销率说明了赤子城的股票目前具有投资价值,赤子城所处的陌生人社交赛道、业绩表现和它在业务上的核心竞争力,都足以说明这家公司被市场低估,股价还有很大的增长空间,并且有长远的投资价值。