作者:Replix淘沙见金

来源:Replix锐璞美股

背景介绍:这次要公布数据的临床试验是一项名为ASPEN的全球三期临床研究。临床中的两个试验药物分别是百济的Zanubrutinib和强生/艾伯维Imbruvica(ibrutinib,依鲁替尼)。这个临床针对的针状是华氏巨球蛋白血症(Waldenström's Macroglobulinemia , WM)。该试验病人招募工作已经在2018年的7月份完成,预计数据将于今年第四季度公布。

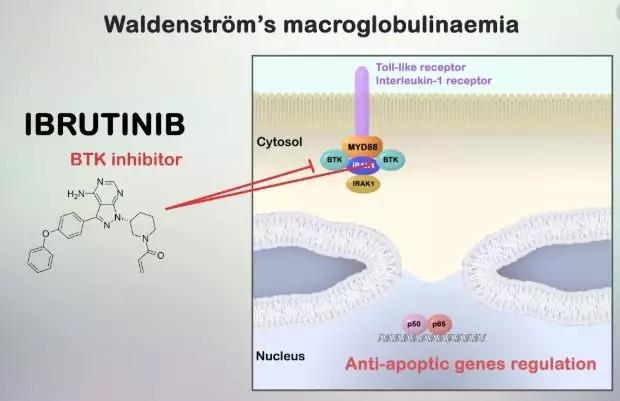

华氏巨球蛋白血症(WM)是一种罕见的淋巴瘤,患有这个病症的患者体内B淋巴细胞基因突变,导致制造过多IgM 单株免疫球蛋白。进而导致多种并发症状,危害患者生命。这一症状发病率不高,在美国的发生率每百万人口每年为6例。依鲁替尼是目前唯一一种获准专门用于治疗WM的药物,在2018年的时候给强生/艾伯维带来了$414M的收入。

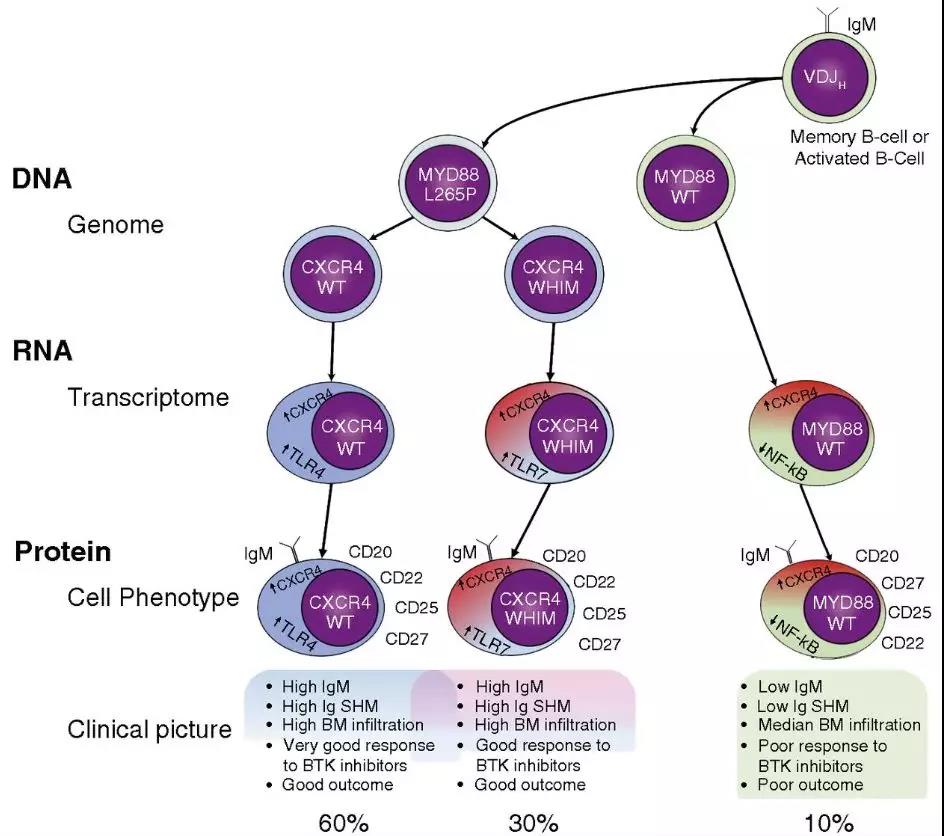

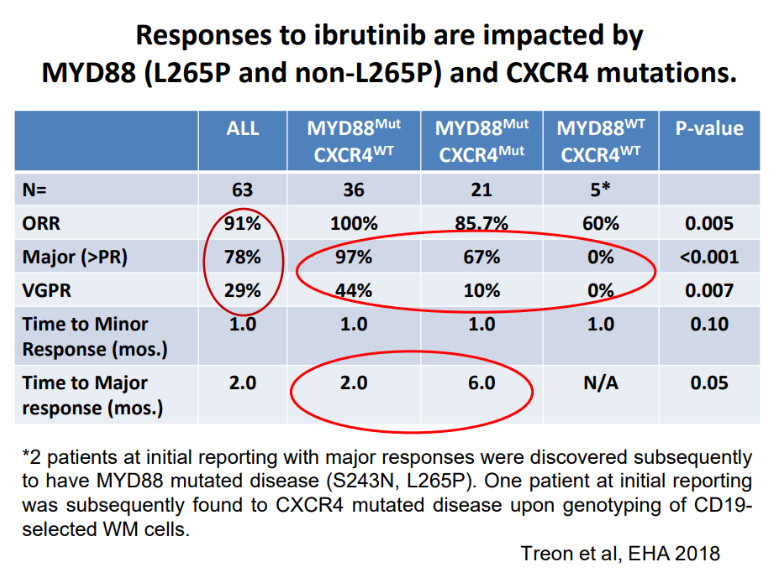

WM有两个重要的基因突变读者需要了解一下,MYD88基因突变和CXCR4基因突变。这两个基因突变对维持癌细胞生长、存活以及转移有着重要的影响。其中,超过90%的WM患者体内的淋巴瘤细胞有MYD88基因突变,超过30%的WM患者淋巴瘤细胞有CXCR4基因突变。

MYD88 和 CXCR4 突变会影响依鲁替尼的效果。携带野生型(WT,未突变)MYD88 的 WM 患者总体反应率更低,而携带CXCR4 突变的 WM 患者总体反应率也比较低低。简而言之,对于WM患者来说,MYD88突变-Good, CXCR4 突变-Bad.

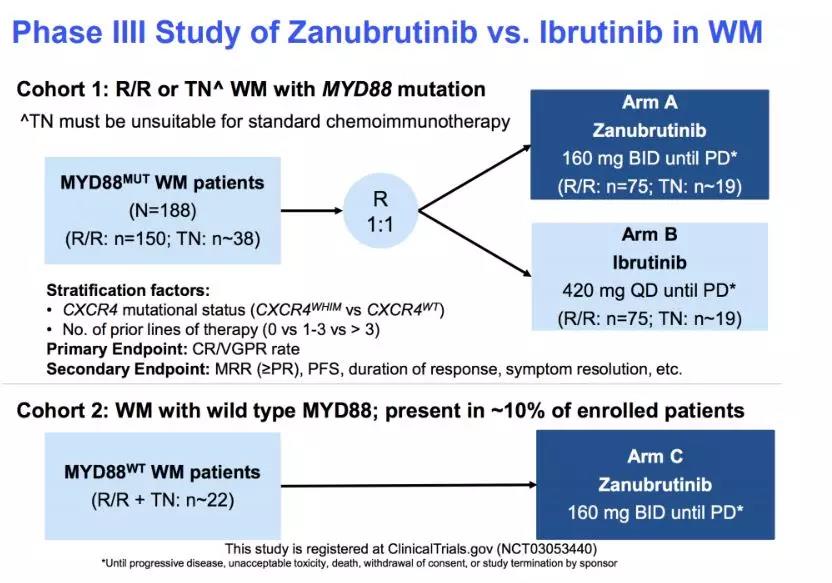

了解完背景知识之后,我们来看一下ASPEN的临床设计。该临床设计如下图所示,总计招募了188个病人。其中每组中的初治病人(TN)38人,复发/难治性(R/R)WM患者75人。主要临床终点简单明了,就是看第一组病人完全缓解(CR)和非常好的部分缓解(VRPR)的合并比率 (其实看VRPR就行,WM CR非常罕见)。

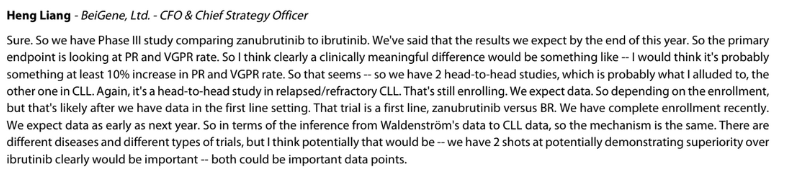

需要注意的是ASPEN是一个优效性试验(Superiority Trial),也就是要证明Zanubrutinib在这个症状上的CR+VRPR要比ibrutinib好。至于要好多少,公司的CFO给出如下解释。

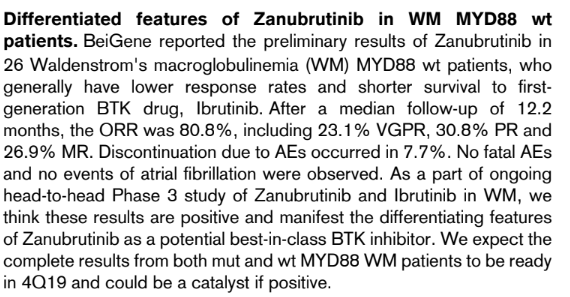

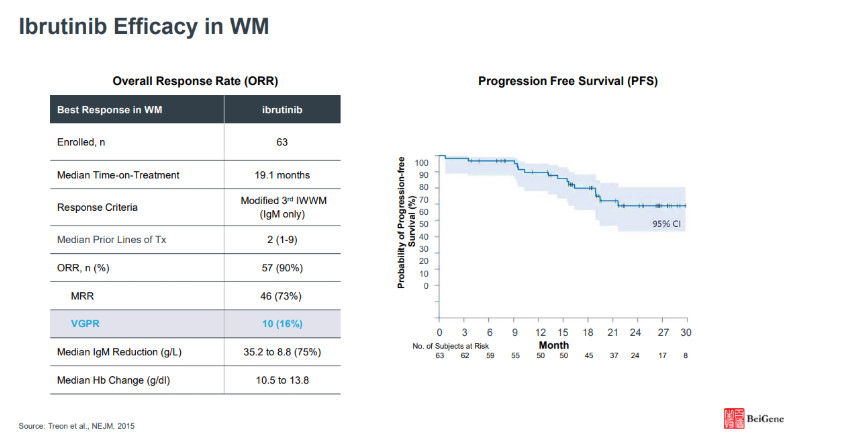

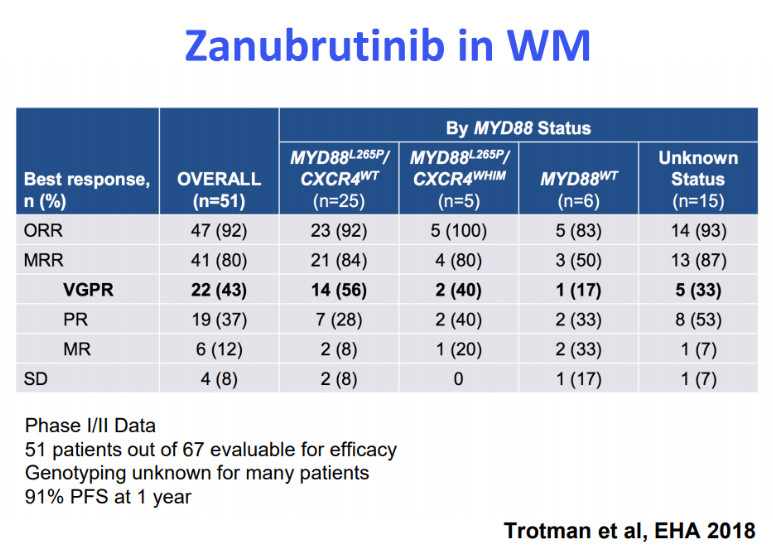

先来看依鲁替尼在R/R WM患者上的数据,数据来源请参考图片右下角文献。

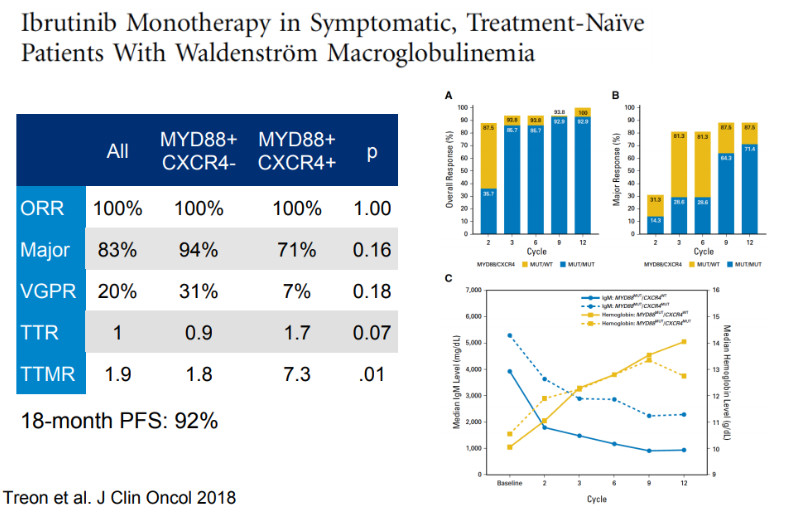

在初治病人(TN)中的数据如下:

这里需指出一个问题:如果投资者去看百济公司最新投资者展示的PPT, 里面提到的这63人的数据还是依鲁替尼2015年的数据,百济没有采用2018年后续更新、已经在学术期刊上发表的、更好的VRPR数据。个中缘由,不好猜测。

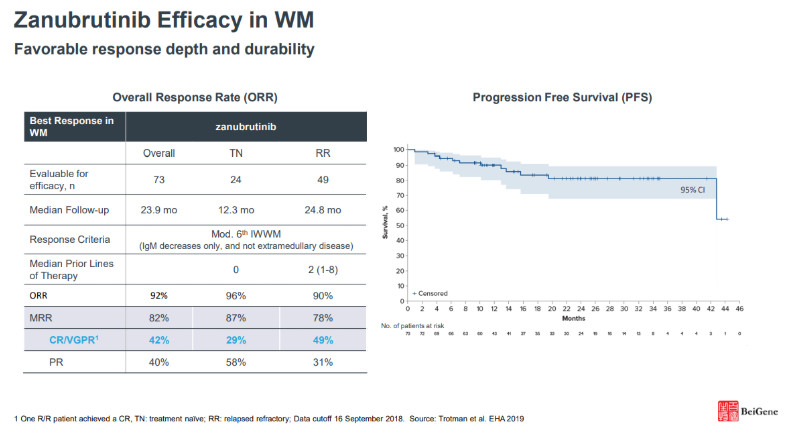

如果投资者单看泽布替尼现有的数据,那确实是非常亮眼。

不管是在TN组还是在R/R组,现有的VRPR的数据都要好于依鲁替尼。

由于R/R组的病人最多,我们把现有R/R的VGPR总结如下,需要注意的是这种不同临床数据直接比较本身其实也是不恰当:

R/R- VGPR | CXCR4-WT | CXCR4-MUT |

Ibrutinib (ABBV) | 44% (N=36) | 10% (N=21) |

Zanubrutinib (BGNE) | 56% (N=25) | 40% (N=5) |

如果我们忽略cross trial comparison本身的不足只看delta, 在CXCR4没有变异的患者中泽布替尼的反应率要比依鲁替尼高12%,在CXCR4变异的患者中泽布替尼的反应率要比依鲁替尼高30%。如果最后的三期也是这样的反应率,百济泽布替尼必胜。