3月1日,中飞租赁发布盈警,预期2020年净利润将同比减少60-65%,原因主要在于包括约3亿港元的人民币未兑现汇兑损失及约2亿港元的合资航空公司亏损和拨备。

相信读者看到这里,少不免感到惊慌。

但事实上,中飞租赁的投资逻辑并没改变,这些项目非营运层面的特殊亏损,对集团现金流及营运不会产生重大影响,其抗周期性的特点以及覆盖飞机全产业链的一站式解决方案,继续构成长期发展的良好基础。

因此,最重要还是在于核心业务的表现,即作为集团在国内的主要飞机租赁平台 - 中飞租(天津)。

公告显示,中飞租(天津)去年净利润录得同比增长1.6倍,这不但体现出集团的核心实力,也显示出着中国市场健康无损的状况,为集团发展提供了稳健基础。

其次,业绩风险集中释放,其实为未来弹性做了更好的铺垫,目前任何的股价回调,将给长线投资者创造不俗的买入机会。

一、核心业务稳定,展示抗周期性

在疫情影响下,全球各大小航司均受到不同程度的冲击,而中飞租赁旗下的合资航司表现失望亦无可避免。

然而,随着疫苗加速落地,航空业复苏全面可期,近期资本市场已在反映这点,美国全球航空ETF - JETS于这个月已累涨逾20%。

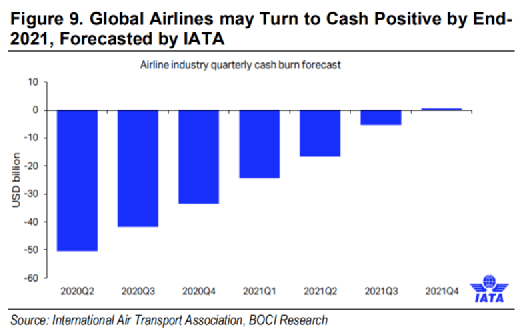

按IATA预测,全球航空业将在2021年底实现正数的现金流。在行业逐步走出最暗时刻下,中飞租赁的合资航司状况有望得到改善。

另外,考虑到集团作出的亏损拨备已接近原投资额,再亏风险有限,以及相应的外汇对冲,相关风险不但大幅降低,业绩低基数也会带来未来的高弹性。

资料来源:BOCI

但值得留意的是,中飞租赁的核心业务以飞机租赁为主,本质上具备极高的防守性,在过去一年也充分显示出其韧性。

而且,配合集团的营运、资产质量及风险管理的优势,更表现出优于行业整体的抗风险能力。

例如,集团80%为中国客户,受海外严峻情况影响较少,以及机队机龄较年轻,90%以上为窄体机,拥有较高流动性,意味着相对保值。

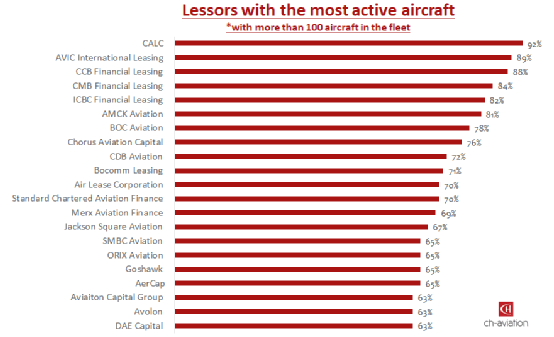

根据航司信息供应商ch-aviation数据显示,中飞租赁的机队活跃比例在全球飞机租赁商中名列前茅,达92%,表现远好于市场平均,乃得益于上述因素。

同时,于去年上半年,集团的飞机利用率达到99.1%的高水平,平均剩余租期8.1年,不但降低了脱租和再营销的风险,亦确保了业务的稳定性。

资料来源:ch-aviation

就目前而言,中国国内航线恢复领跑全球,将继续成为集团核心业务的稳固基础,而伴随着全球性复苏,集团有望藉着全产业链布局,抢夺更多市场份额。

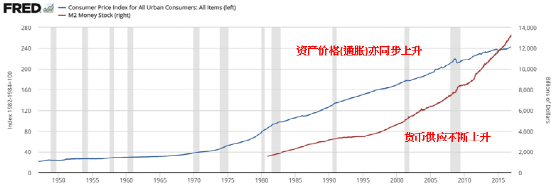

另有一点值得期待的是,在全球货币超发下,大宗商品牛市已经来临,其中作为经济复苏指标的铜价,更一度创下9年多新高。新的资产品种加密货币,更是于短期内暴涨数倍。

可预期的是,这种资产通涨未来也大概率传导至飞机资产,尤其相比其他资产,飞机资产更能提供长期稳定的回报。

过去几十年航空板块持续向上,疫情提供了不可多得的入市机会,近期投资者已开始密集投资飞机资产,部署航空回暖。

资料来源:中国人民银行,美联储

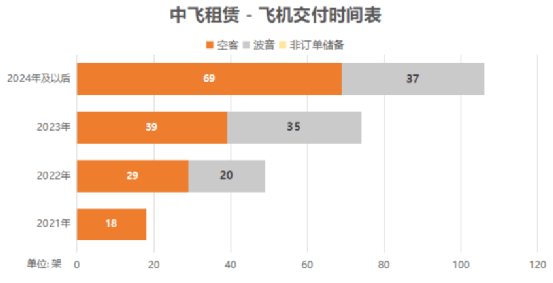

对于中飞租赁来说,手上拥有充足的订单,大部分在2023年和之后交付,不但避免了短期行业的不确定性,亦预计刚好赶上行业新周期,为业务发展提供支撑的同时,将大幅受惠于飞机资产升值。

资料来源:中飞租赁,飞机交付时间表

二、疫情催化,逆势扩张的故事在路上

2020年,全球近50家航空公司破产重组、裁员逾40万人。然而,疫情带来了风险,但亦蕴藏机遇,租赁商作为“周期缓冲”的重要性获进一步突显。

疫情下,航司债务激增,持续面临资金周转压力,更倾向采取租赁来应付非常时期下的运力需求,租赁的灵活性也使机队管理向上游产业链传导,航司从而缩减资本开支,维持稳健的现金储备,集中发展客运服务。

而对于飞机制造商而言,租赁商能够协助消化订单及调整交付时间表,赋予其更大的灵活性。

可以看到在逆周期下,租赁商起到重大的缓冲作用,为航司、飞机制造商、以及自身三方带来三赢的局面。通过此次契机,租赁商在航空产业链中的地位将会不断提升。

疫情过后,市场回暖,但航司为了提高资金利用效率和避开交付前的风险,仍然会倾向依靠租赁商来补充运力。

疫情期间很多大型航司选择将订单推迟5-10年,以避免在2025年前产生飞机预付款的资金压力,然而新增运力预期将在2023年出现,飞机机位紧俏,租赁通常只需要在交付前1-2年前作出安排,时间上远远短于直接向飞机制造商订购约4-5年的等候时间。

时间越短,灵活性越大,风险也越低,更有利航司自身发展。

在上述因素下,未来飞机租赁的市场渗透率将继续提高,亦为中飞租赁增加额外市场份额带来契机。

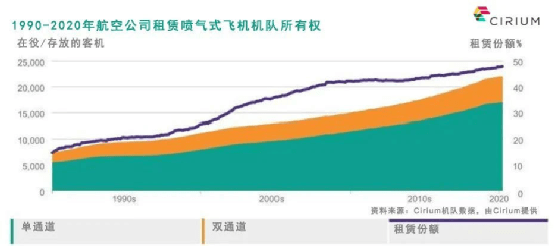

根据航空咨询机构Cirium资料显示,尽管2020年航空业受疫情严重打击,租赁商全球市场份额仍增加了1.1个百分点,达到48.9%,而预计这一比例将很快超过50%。

资料来源:Cirium

而与此同时,疫情的冲击更加凸显租赁公司对飞机资产管理专业能力的重要性。

可以说,前几年“飞机资产全生命周期管理”仅仅是个概念,而如今已成为租赁企业不得不面对的现实课题。

过去几年,中飞租赁持续夯实业务实力,不断扩展飞机产业链布局,目前服务已覆盖飞机后市场各主要板块,拥有专业的飞机资产处理能力,能向客户提供一站式的机队管理服务,包括飞机租赁、飞机维修、资产包交易、老飞机拆解、航材销售等。

这样的一体化服务,不但为自身发展提供更多捆绑式交易的可能性,亦能为客户资产创造更多价值、实现更高回报。

目前,国内相当数量保税租赁飞机租期陆续结束,租赁公司面临续租、转租、客改货、拆解等不同处置选择,专业的飞机资产管理的优势更会在后疫情时代进一步放大,促使中飞租赁在行业中突围而出。

资料来源:中飞租赁

除了自身的硬实力外,中飞租赁背靠光大集团,也将持续获得巨大的资源,为业务不断发展做好准备。

据了解,打造全球领先的飞机租赁公司,为光大未来5-10年的“四三三”战略发展方向之一。

而从近年来光大对中飞租赁的支持,也可看出光大做大做强飞机租赁的决心。

于去年,通过旗下公司,光大不但对中飞租赁授出1亿美元的新增流动授信额度,更与其达成购买7架飞机的协议。

这意味着不论是在财务或是业务发展上,光大也给出了十分的支持。

同时,通过多样化融资渠道以及光大的支持,中飞租赁亦把握了合适的发行窗口,进一步降低了融资成本。

截止2020年6月30日,集团银行借贷约217亿,融资成本从4.97%大幅下降至3.84%。

此外,期内手持现金及银行结余约38.2亿,未动用借贷额度为36.4亿,拥有足够流动性为扩张作出准备。

近数月来,集团发布收购/出售飞机的公告频频,亦印证着集团正把握着逆周期的机会,提速业务扩充以及不断优化飞机资产。

资料来源:港交所

今年1月,中飞租赁更向中国商飞购买30架ARJ21飞机,并与光大及商飞三方签署项目投资合作备忘录,在国产飞机海外运营、飞机资产管理、航空后市场等方面开展务实深入合作,例如助力开拓东盟国际市场、扩大跨境航空产业链等。

资料来源:网络

这不仅反映了中飞租赁拓展全产业链的决心,更反映了背后光大集团对航空板块的支持和发展愿景。更大的发展格局,才能推动集团成长迈出更大步伐。

可以预期的是,凭借领先的全产业布局、良好的财务状况、以及光大集团广阔的资源,中飞租赁有能力实现逆周期扩张,拓展业务版图,进入一个新的发展阶段。

三、结语

疫情令各行各业受到大幅影响,这是不争的事实。然而,对短期的利润承压,不用过份看重。一间企业的长远发展前景才更重要,不然也不会出现去年的牛市。

何况,中飞租赁的核心业务仍然稳健,尤其是在疫苗利好下,航空业复苏指日可待,而且中长线有望受惠疫后行业的新格局,集团所采取的全产业链布局有望发挥优势。

不过,正如前面所述,在长期逻辑不变下,短期的任何股价调整,是买入的良好机会。

同时,近期市场出现强烈的风格切换,资金偏好将受惠经济复苏的旧经济股,例如美股同业Air Lease,股价已创逾一年新高。

这次大概率是中飞租赁业绩谷底,亦将是股价的新起点。随着压力释放,未来股价的弹性也就更大。在风格进一步演绎以及扩散至港股下,相信中飞租赁亦有望获得资金青睐。

在如今动荡的市场下,投资者更应忽略眼前因素,着重企业长期的发展前景。

如果能用一点时间来换取真正的价值,何乐而不为?