来源:跟着才子哥裸泳

大家周一好!今天给大家讲一个玩得溜的IPO资本运作的案例,2017年下半年石墨电极大涨,大概一年涨了好几倍,而如果是一家上市公司怎么完成上市和股东套现同时进行呢?

下面我们就来说说美国公司Graftech的神操作。先简单介绍下,这家公司是石墨电极和冶金焦的制造商,对电弧炉钢和其他金属的生产至关重要。该公司总部位于俄亥俄州布鲁克林高地,在法国加来,西班牙潘普洛纳,墨西哥蒙特雷和宾夕法尼亚州圣玛丽都设有制造工厂。

1995年上市,2015年被一家叫brookfield asset management 的公司私有化,2017年公司把子公司Neograft先给卖了,聚焦石墨电极和焦炭业务,2018年四月再次上市。

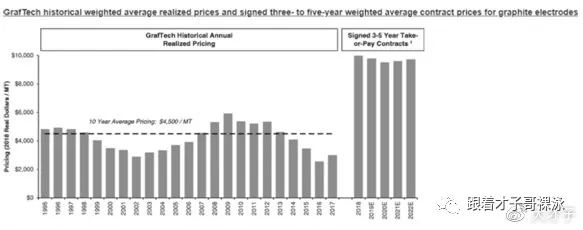

那上市公司只是挂了一个牌而已,基金的收益,完成套现距离还是很遥远的,而石墨电极的价格又在高位,而且石墨电极是一种典型的周期性商品,价格在高位一般是难以维持的。如果这时候Brookfield减持,大家对公司的信心势必会大跌,股价势必不能维持。

所以Brookfield就选择用了一个神操作,对原有股东一次性分红。在会计上应该是这么操作的,上市时报表先计入一笔应付分红(dividend payable),这笔分红是公司欠股东的钱,所以理论上是应该用现金去支付的。而这个时候账上没有现金啊,公司就去举债7.5亿美金,用作对股东分红。当然举债是没那么容易的,需要用资产作为抵压,而这个时候公司的资产其实有17亿美金,其中固定资产12亿美金。而长期负债却有12亿美金,若举债7.5亿美金,则账上负债要达到近20亿美金。这岂不是资不抵债了,所以公司显然没用通过抵押固定资产的方式去融资。

那怎么办呢?公司想出了一个聪明的办法,就是把未来五年的石墨电极用长单的方式卖出去,虽然长单价格不如现货价格,但换来的是5年价格的锁定,而且把这五年固定价格长单拿出去给银行做了抵押,就可以换来7.5亿美金的合同抵压贷款。再用这个钱去给IPO之前的原股东进行分红,基本就是Brookfield这个大股东独享了公司未来几年的现金流,同时不影响公司未来股权空股地位。也就是说brookfiled一股也没抛,股权除了IPO之外也没稀释,就平白无故拿了7.5亿美金回来。

这个做法的聪明之处在于,花无百日红,虽然电弧炉和锂电池都要用到这玩意,未来需求肯定是看涨,但是大家知道只要有中国公司能干得出来的东西就一定会产能过剩,供应肯定会比需求增长的快,价格也不一定能维持得住。而公司这波操作既维持住了股价,守住了自己的股权,又实现了盈利,真的是一举三得的妙招。

当然这种做饭也不是前无古人后无来者的,记得当年巨人在美国上市也是用的同样招数,有兴趣小伙伴可以去做个case study回顾一下经典。最后这笔钱可能被史玉柱用来私有化退市,然后重回a股了,实现了一鱼两吃,赚的盆满钵满,两个案例的相同之处就是背后都有顶级资本玩家在指点江山。

谢谢大家!