据港交所公告,中国家庭清洁护理巨头蓝月亮于12月4日正式启动公开招股,全球共发售7.47亿股,其中,在港发售7471万股,国际发售6.72亿股。

来源:招股书

此次上市募集的资金将全部用于公司的业务扩充、提高品牌知名度、增强研发实力等。其中,中银香港资产管理、大众(香港国际)、富敦基金等六名投资机构为蓝月亮的基石投资者。

对于蓝月亮的上市,资本市场也是期待已久。港股也再次迎来一个大消费龙头。

一、毛利超过60%的洗衣液霸主

成立于1992年的蓝月亮通过对市场的敏锐感知,针对“用洗衣粉和肥皂很难清洗抽油烟机”的痛点和市场空白,推出了一款喷雾型清洁剂,一经上市便广受好评。2000年,蓝月亮推出抑菌型洗手液,并在2003年全民关注“洗手”的非典时期,适时开展线下洗手液推广,解决了人们担心用香皂洗手会造成交叉污染的问题,使其产品供不应求,一举成为洗手液品类领先者,再次实现飞跃。

后来,罗秋平认识了高瓴资本的张磊。张磊建议其瞄准消费升级下的洗衣液品类。

于是2008年,蓝月亮洗衣液横空出世,借助奥运会的宣传,请了“郭晶晶”作为代言人,并在央视等媒体开始投放广告,赢得了一大批消费者的信赖,迅速占领市场份额。

此后蓝月亮继续引领市场升级,2015年公司作为首批采用浓缩技术洗衣液的企业之一,推出机洗至尊“浓缩+”洗衣液,加快国内洗涤市场浓缩化的同时填补中国洗涤市场高端领域的空白。2019年,蓝月亮进一步加码浓缩,推出至尊生物科技洗衣液,成为浓缩洗衣液市场的领导者。近几年,蓝月亮也是稳居该品类市场的第一。

截至目前,蓝月亮的业务已涵盖衣物清洁护理、个人清洁护理以及家居清洁护理三大领域。其中,衣物清洁护理产品为蓝月亮的主要产品,2017年-2019年来的营收占公司总营收的比重均超过87%。

根据弗若斯特沙利文报告,蓝月亮在中国洗衣液市场的市场份额连续11年(2009年至2019年)位居第一,是当之无愧的中国洗衣液霸主。

同时,蓝月亮的另外两个品类:个人清洁护理产品及家居清洁护理产品也保持着稳定的增长势头,增速可观。根据同一份报告,蓝月亮在中国洗手液市场的市场份额连续八年(2012年至2019年)位居第一。

在一定程度上,渠道是企业制胜市场的关键,蓝月亮能够有此成绩离不开其对渠道的重视。早在2012年,蓝月亮便开始布局线上渠道,也因此享受了电商崛起的红利。

据悉,蓝月亮渠道模式主要为线下分销商、卖场/商超等大客户以及线上渠道。其中,线下分销商主要将产品卖给独立超市、便利店等,而线上渠道则直接售予天猫、京东等主流平台,或以自营和第三方店铺售予消费者。

从2019年数据上看,蓝月亮线上渠道的领先优势进一步扩大。数据显示,蓝月亮在线上渠道零售市场的洗衣液品类市场份额为33.6%,位列行业第一,且达到第二名公司市场份额占比的两倍以上。

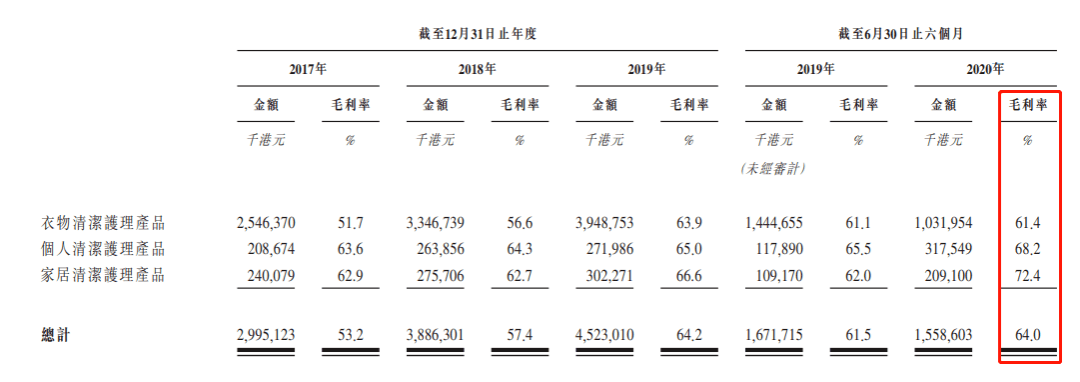

丰富的品类,完善的渠道布局,高效的运营效率,使得蓝月亮的经营水平逐年提升。招股书显示,2017至2019,蓝月亮产品的毛利率从53.2%增长至惊人的64.2%,而存货周转天数由96.8天降至69.5天,公司管理费用率由2017年的13.78%下降至2019年的10.61%。此外,2020年上半年,蓝月亮的毛利率较2019年上半年的61.5%上升至64%,同样有所提升。

来源:招股书

此外,2017年至2019年,蓝月亮实现营收分别为56.32亿港元、67.68亿港元和70.50亿港元,3年的复合年增长率为11.9%;另外,蓝月亮净利润增长快速,由2017年的8620万港元增加至2019年的近10.80亿港元,复合年增长率高达254%。

作为快消品龙头,蓝月亮基本面上比较稳健。

二、高瓴资本持有10年

高瓴资本是著名的投资机构,基本也不用过多介绍,一直都是众多市场投资者抄作业的对象。

高瓴多年来一直深耕于消费零售领域,投出了多家优秀企业。仅在今年内,高瓴投资的公牛电器、良品铺子、名创优品和完美日记等消费品公司相继上市。

2010年,高瓴资本以4500万美元投资了蓝月亮的天使轮,并在第二年追加103万美元,到如今已重仓长达10年。蓝月亮上市后,该部分市值预计翻20倍。

作为蓝月亮唯一的外部机构投资人也是其第二大股东,高瓴资本在蓝月亮转型洗衣液领域获得多年市场第一背后,发挥了巨大的推动作用。其创始人兼首席执行官张磊在他的新书《价值》中写道:“在我们投资后的头两年,为完成转型,蓝月亮由一家赚钱的洗手液公司变成了策略性亏损的洗衣液公司,但到了2014年,蓝月亮的销售额开始大幅增长,在洗衣液行业的销售额比宝洁、联合利华之和还要多。”

蓝月亮的这个重要转型,就来自于高瓴的建议。但如果没有蓝月亮的敢作敢为并且愿意承受两年多的亏损也要打败跨国公司的信念,也没有今天的洗衣液霸主。

更为重要的是,高瓴汇聚平台资源牵线蓝月亮与京东合作,为蓝月亮打开电商渠道。蓝月亮在抓住衣物洗护产品在电商大发展时代的红利的同时,也逐步建立起“电子商务平台 + 直销大客户 +线下分销商”的全渠道布局,进一步扩大领先优势。

好的股东与好的投资相辅相成,大概就是这样吧。蓝月亮的上市,也再一次证明了高瓴所秉持的长期价值投资理念。

三、蓝月亮价值几何?

蓝月亮发售价为10.2至13.16港币,发行市值为586亿至756亿港币,发行市盈率为54.2至70.03倍。

这个估值乍一看好像是有点贵,不过是以2019年的利润估值。

蓝月亮作为快消品行业龙头在港股算是稀缺标的,类似于华润啤酒,农夫山泉。

尤其是农夫山泉也在港股刚上市不久,估值和走势很有参考意义。

如果以19年的利润估值,目前农夫山泉95倍,华润啤酒156倍。

蓝月亮2019年净利润为10.8亿港币,若按照净利润年复合增速50%计算,2020年和2021年净利润预计分别达16.2亿港币和24.3亿港币,即对应2020年PE区间为36至47倍,2021年PE区间为24至31倍,其实还算合理。

可能也有人会拿宝洁的估值来进行对比,宝洁目前作为全球最大的日用消费品巨头,估值才25倍。蓝月亮比宝洁贵这么多合适吗?

这样的对比可能没有注意到,宝洁已经是近3400亿美金市值的公司,一年营收700多亿美金,但近10年的营收增长都是个位数(基本不到5%)。可以说宝洁已经接近了增长的天花板。

但是蓝月亮不一样,国内市场的增长潜力让其远没有够到天花板,所以估值上去对标宝洁其实意义不大。

据弗若斯特沙利文统计调研数据显示,中国家庭清洁护理行业的零售销售总价值预期自2019年起将继续以8.7%的复合年增长率增长,是众多主要经济体国家中增长潜力最高的市场。同时在中国,蓝月亮重点布局的衣物清洁护理市场也是最大的细分市场,2019年零售规模为678亿,占中国家庭清洁护理行业零售销售总价值的60%以上。

2015年以来,我国洗衣液市场零售总额持续增长,到2019年底,全国洗衣液市场零售总额增长至272亿元,年均复合增长率为13.1%。

中国所有线级城市均有越来越多的消费者尝试洗衣液,其中,中国一二线城市洗衣液市场零售规模以11.8%的复合年增长率增长,而三线及其他城市洗衣液市场零售规模则以14.7%的复合年增长率增长。目前,我国洗衣液市场仍倾向于一二线城市,但随着人们生活水平的提高,差距正在逐步缩小。也随着电商的下沉,有望加大整体渗透率。目前中国洗衣液渗透率为44%,距离发达国家80%-90%多的渗透率还有很远。

这意味着,作为行业龙头,蓝月亮还有很大发挥空间。

同时浓缩洗衣液是蓝月亮先行的另一步棋。就如过去花了几年时间让市场从洗衣粉到洗衣液的变革,现在正在培育浓缩洗衣液的市场。

与标准洗衣液相比,浓缩洗衣液的表面活性剂含量较高,这也代表着有效物含量更高,用量更少。由此可为消费者带来更加轻松、方便、节省的洗涤体验。

根据弗若斯特沙利文报告,2019年,浓缩洗衣液在中国的渗透率为8.2%,低于浓缩洗衣液在主要经济体的渗透率,例如,美国及日本的渗透率已达到100%。自2019年起,浓缩洗衣液的零售销售价值将以19.7%的复合年增长率增长,到2024年将达到54亿元。

长远来看,可减少环境污染,实现节能减排的洗衣液浓缩化在中国大势所趋。据《中国洗涤用品工业“十三五”规划》提出的目标,到2020年底,国内浓缩液体洗涤剂占液体洗涤剂总量的比重要达到20%。可见,蓝月亮押注的浓缩洗衣液市场增量可观。

四、结语

根据市场消息,蓝月亮的招股情况相当火热。蓝月亮公开招股第一天,市场超额认购逾51倍。此外,蓝月亮的国际配售头一小时内就已足额,可见消费龙头的吸引力。截至12月8日,有市场消息称蓝月亮国际配售部分提前关簿,看来认购情况足够乐观。

另外值得注意的是,上市后,潘东罗秋平夫妇持股77.36%,高瓴持股9.3%,股权较为集中,而基石投资者又占了全球发售的大约20%的股份,市场流通份额较少。这个情况和农夫山泉比较类似,股价会比较容易炒起来。农夫山泉股价磨蹭了一段时间才大涨,有了它的经验,以蓝月亮相对便宜的估值,也许会涨的更快更早更直接。