外围下跌,也令市场比较弱势,全天震荡,最后靠部分抄底资金把恒指拉了回去。

整体来看,也不用太担心,始终昨天跳空缺口太大,今天指数只是尝试去回补,而且成交量很大,指数收涨也证明了多头比较强势。

板块方面,医药和新能源汽车回调,部份消费股创新高,船运也是差不多情况。

医药板块继续受集采的影响,至于新能源汽车,昨天已经提到小心短期风险,始终股价走势过急,但炒作会否就此结束,大机率不会,相信更多是反复的走势。

以比亚迪(1211.HK)为例,今天虽然冲高回落,但盘中一度翻红。

参考一下美股特斯拉,以及港股的光伏龙头,走势都差不多,每次出现一定程度的回调后,总会有资金进场。新能源的投资逻辑始终是大主题,而港股也只有比亚迪身上带有多个催化剂。

当然,特斯拉的炒作包括了市场对其自动驾驶业务的憧憬,相比下,比亚迪缺少了这点,但拥有的是刀片电池。但论确定性,又好像不及宁德时代。

至于消费股创新高,主要都是安踏(2020.HK)、李宁(2331.HK),一方面,受外围影响最少,确定较高。另一方面,随着美国大选的不确定性消失,外资回流追寻确定性高以及熟悉的公司。

.........

另外,阿里(9988.HK)公布了最新一季业绩,但市场不太满意。

收入为人民币 1,550 亿元,同比增长 30% ;非公认会计准则净利润为人民币 471亿元,同比增长 44%。其中,云计算收入更同比增长 60%至人民币 149亿元。

从市场预期来看,收入和利润增速超过了,而用户增速略低。但无论如何,如此增速其实没什么可以挑剔。

当然,有些人可能认为移动MAU环比增加700万人,增长不到1%;新零售业务收入增速又持续下滑,环比从近80%,下滑至44%,这些数据均显示出阿里发展开始停滞。

不过,有些人却会认为电商业务仍然拥有一定的活力,天猫GMV度同比增长 21%,淘宝GMV也增长了百分之十几;而且,云计算重拾增速,环比亏损在收窄,将成为未来的新增长引擎。

事实上,两者皆有道理。

阿里的电商业务发展多年,用户基数已经非常庞大,要继续维持高增长的机率不大,但只要消费次数和客单价上升,GMV和收入增长仍然是非常可观。

而且,直播、88VIP会员、淘宝特价版等这些,均能增加整体用户黏性,从而促进用户消费。

至于新零售方面,发展确实悬而未决,盒马鲜生、天猫超市等模式确实还在探索中;饿了幺也看不到翻盘的机会。不过,暂时将这部份视作增加对阿里态系的黏性,也并无不可。

长期来看,这些都是高频业务,也是阿里必须烧钱去打的战役,不然被美团还是拼多多占领了,那就麻烦了。

至于云计算方面,潜力仍然很大。而对比微软Azure、谷歌云,阿里云说不定存在着被低估可能性。短期来看,蚂蚁暂缓上市带来了不确定性,但调整过后的阿里,仍然是中国的核心资产。

.........

最后,两只新股下周一上市,分别为新东方(9901.HK)以及荣昌生物(9995.HK),暗盘表现都不错。

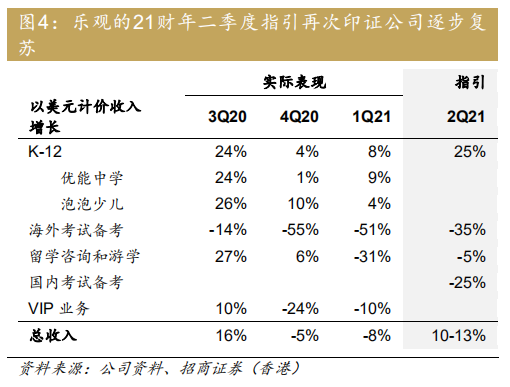

简单说一下新东方。根据最新季度业绩,公司传统线下业务正逐步复苏,对下季度也给出了乐观的指引。在国内疫情稳定下,基本可预计未来几个季度业务反弹的势头仍将持续。

而长线来看,疫情将加快行业整合的契机,在公司继续扩大线下容量、重点推行OMO模式(线上融合线下)以及新东方在线(1797.HK)加快进军下沉市场,将有望抢占市场份额。

值得留意的是,近期新东方在线股价持续下滑,主要在于市场担心在线教育整个行业的获客成本会持续走高。

中期来看,烧钱大战相信会维持一段时间,不过对新东方在线来说,公司主要通过开设门店来作推广,成效会比投放广告来得更好,获客成本有望低于猿辅导和作业帮这些纯在线平台。

同时,公司重点的东方优播,定位于小班教学以及下沉市场,与同业有着一定的差距。而且,教育归根究底还是要看师资,而母公司新东方在这方面有多年的师资培训经验。

如果看好在线教育的发展,相信新东方在线绝对有能够挤进第一梯队。