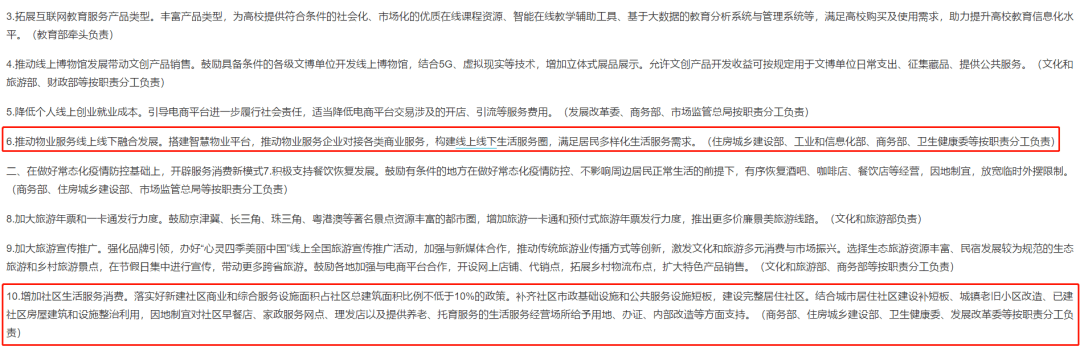

10月29日,发改委等十四部门联合印发《近期扩内需促消费的工作方案》,方案覆盖医疗、教育、物管、旅游等多个行业,核心宗旨就是推动扩大内需。

而在这些方案里面,有两条是直接和物业管理相关的,分别是第6条和第10条:

第6条:推动物业线上线下融合发展。

第10条:增加社区生活服务消费。

来源:发改委

用通俗的话讲,这两条方案的意思就是物业作为居民生活的最后一公里,要尽量方便居民消费,只有居民多消费,钱才能转起来,才能创造就业。

才能内循环。

这显然是一个利好。

今年上半年,物业板块高歌猛进,不少物管股股价都翻了一倍。

但是八月份以来,上半年股价表现强势的物业板块却骤然回调。

一方面市场情绪降温,另外一方面保利物业这些带头大哥作业没交好,带动整个物管板块估值回调,多只股票下跌了30%,甚至更多。

来源:富途

估值下来了,但是物管公司确定性强,高增速的本质没有变。

其中,上市不久的比如说建业新生活(9983.HK)股价甚至回调至招股价附近。

一方面,公司今年上半年营收、利润增速均在50%以上。另外,根据彭博的一致性预测,公司2020年和2021年的EPS分别为0.32人民币和0.45人民币,2021年的估值大概是13倍。

那么,估值下来了,再加上国家政策的推动,这会是一个抄底的机会吗?

一、建业+

早在这两条方案出台前,建业新生活就已经在探索线上线下融合的经营方式,是国内第一家用线上平台打通消费场景的物管公司。

建业新生活的建业+APP上线至今注册用户已超300万人。

目前,建业+的业务覆盖了吃、住、行、游、娱、购各个方面,为用户提供了包括一对一生活管家、高端定制等会员增值服务。

吃的方面,建业有自己的建业大食堂,容纳近400家商户,搜集了中原地区最具备代表性的特色美食,同时和多个餐饮品牌建立合作关系,为居民提供独有的优惠和服务;

住的方面,建业+推出各种增值服务,比如提供上门清洗服务,衣服干洗等等。

游的方面,建业旗下有配套的酒店、旅游业务(足球小镇、电影小镇),为用户提供旅游定制服务(休闲旅游、公司考察游、足球旅游等等)

全方位的服务覆盖,展现了建业新生活承担起"让河南人民都过上好生活"的使命。

我们的国家经过近20-30年的快速发展后,人均住房面积大幅提升,有没有房子住已经不是最主要的问题,如何过上更好的生活,才是未来的关键。

建业新生活明显是预判到了这个发展趋势,并且提前就进行了布局。

建业+的生活体系背后,是建业集团多年来构筑的丰富而强大的商家资源。

建业+通过整合建业旗下地产、物业、科技、商业、教育、体育、旅游、君邻会等新生活方式,涉及到人们的吃、穿、住、行、娱乐、购物、运动等生活相关的方方面面,多维度多层次满足大众对于幸福生活的追求。

并且,建业+已与国内知名平台如京东、网易严选、顺丰优选等强强联合,在资源整合和供应链等方面进行了战略合作。

据悉,建业+线上建立“业主+平台+第三方机构+大数据”四级选品机制,打造“放心买、闭眼购”专区,提升新老用户的购买力和复购比率;

线下扩充服务网点,加快服务中心和省级、地市、重点商圈联盟商家拓展覆盖,提升用户购买信任和配送效率。

数据显示,截止2020年上半年,建业+的GMV累计约3亿,月活跃用户数73万,复购率达49%。

除此之外,基石投资人高瓴资本,也在推动其旗下投资公司与建业新生活合作,合作方向目前主要在医疗方面,医疗在老年化的趋势下,显然是市场空间巨大的。

在我看来,这是建业新生活模式探索成功的初步标志。

利用建业+APP的高权益和低价格,带动居民使用建业+APP,然后再交叉销售建业的其他服务,包括日常吃饭、旅游、出行各个方面。

建业+本身的产品力很好,用户在建业+上体验好就加强复购,同时塑造口碑又利于建业新生活继续外拓,形成飞轮效应。

在最近很火的社区团购上,建业+也早已提前布局。利用建业新生活在省内的高密度布局(覆盖河南省18个地级市及104个县级市中的94个),用户渗透上极为方便。

目前建业+的社区团购已经做到省内次日达,用户体验好。建业新生活有专门的运营微信群,打造私域流量,定期有拼团优惠。

这项业务用户使用频次高,假如业务发展顺利,建业+的用户粘性将继续提升。

近两年来,随着居民意识的觉醒,一些小区已经在通过业主委员会的努力,让居民投票选物管。

靠地产公司输送的护城河将不再稳固,像建业新生活这种打造一体化服务的品牌力,将是物管公司新的护城河。

二、成长性

要看现在的建业新生活是否能抄底,不妨先看看其成长性有多大。

过去两年,投资物管公司的思路大体就是看地产公司输送的面积,比如像碧桂园服务,碧桂园竣工面积多,光是面积输送,就能有很好的成长性。

但是,这个投资逻辑的前提是,业主不会更换物业公司,地产公司的面积,物管公司拿到就是赚到。

假如说物管公司能力欠缺,无法让业主满意,业主要求更换物业,那么物管公司的管理面积会流失,更加无从提供增值服务。

建业新生活从面积上来说,确实不是第一梯队,2019年建业地产储备面积仅有5000万平米,不算特别多。

那是不是说建业新生活的成长就不确定呢?我认为不是的,建业新生活有另外一种确定性。

根据10月份的投资人交流会信息,建业新生活1.6亿平米的合约面积中,8300万平米来自建业地产,7800万平米来自第三方,建业地产和第三方比例五五开。

同时,建业新生活在反向路演中和投资者交流时提到过,部分外拓项目是要向建业新生活交品牌费的,而且建业房价比河南平均房价高25%。

这些现象都说明,建业新生活在依靠自身的品牌在做输出。这种品牌带来的成长确定性,比其他物管公司靠母公司输送,确定性更高。

截至9月份,建业新生活的在管面积是8030万平米,合约面积1.6亿平米,合约面积非常充裕,未来1-2年的成长有保证。

而且通过品牌输出模式,建业新生活的成长空间要大很多。

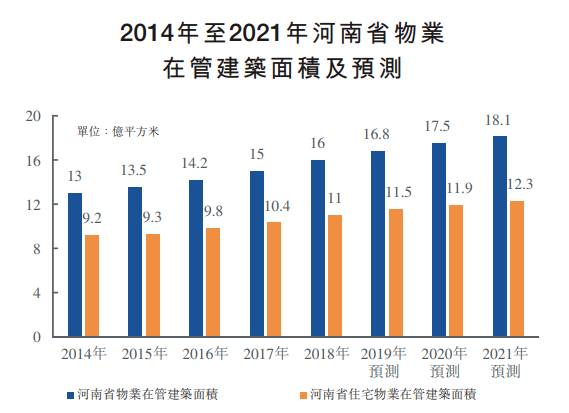

根据国家统计局的预测,2021年河南省的住宅在管面积为12.3亿平米,建业新生活现在的在管面积仅仅是8000万平米,即使只拿到20%的市场份额,对建业新生活的业绩都是巨大的提升。

三、估值

经过两个月的回调,建业新生活的股价已经跌破7元,较高位回调了30%以上。

对于很多投资者来说,经历了一轮过山车,吃到口中的肉就这样吐出去了,确实会有点不爽。

不过这也正是价值投资奇妙的地方,不光有价值修复的痛快,也会有跌入低谷的煎熬。

要做时间的朋友,就要耐得住寂寞。而且往往股市跌得最难受的时候,反而是股票投资价值提升的时候。

从经营上看,建业新生活并没有不及预期的情况,无论是管理面积,还是增值服务,都在继续提升。

根据彭博的一致性测算,2020年建业新生活的EPS为0.32人民币,2021年为0.45人民币,而目前建业新生活的股价为6.17人民币左右。

也就是说对应2021年的估值13倍PE左右。

即使放到两年后,建业新生活的成长性依然会很不错,2021年13倍左右PE的建业新生活绝对是低估的,光是每年40%的利润分红,相信都已经是一笔不错的回报。

假如市场情绪上来,公司估值提升,那么回报就肯定更丰厚了。