回想2006年,新东方成了在美国上市的第一家中国教育公司。相隔至今14年,公司将再写下新的里程碑,成为首家回归港股的教育企业。

从上市至今,新东方股价已累涨超46倍,即便考虑到近期震荡的美股行情,今年涨幅仍然超30%,这背后无疑在反映着公司的基本面。

但问题在于,新东方这次来香港二次上市,是否还有投资价值?

事实上,要回答这个问题,自然要再次立足于行业趋势和公司发展潜力去分析。

不过,新东方作为一间处于优质赛道的龙头企业,在疫情后甚至可能进一步受惠的公司,绝对是重点观察的对象。

一、K12课外培训市场空间大、增速快

要说优质的赛道,K12课外培训绝对算一个。

一方面,底层逻辑很清晰,考试成绩决定学生就读的学校,故成绩对学生至关重要。

根据教育部统计,2018 年高中录取率为 55%左右,本科录取率为 53%,意味着 100 个参加考试的学生,最终仅有 29 人进入本科院校,竞争激烈。

这个教育体制不改变,家长的焦虑就会持续推动对孩子的课外培训支出,加上消费升级,对高质量教育需也会愈加迫切。

尽管K12 培训属于可选消费,但性质相对刚需,因此已逐渐成为必须消费品。

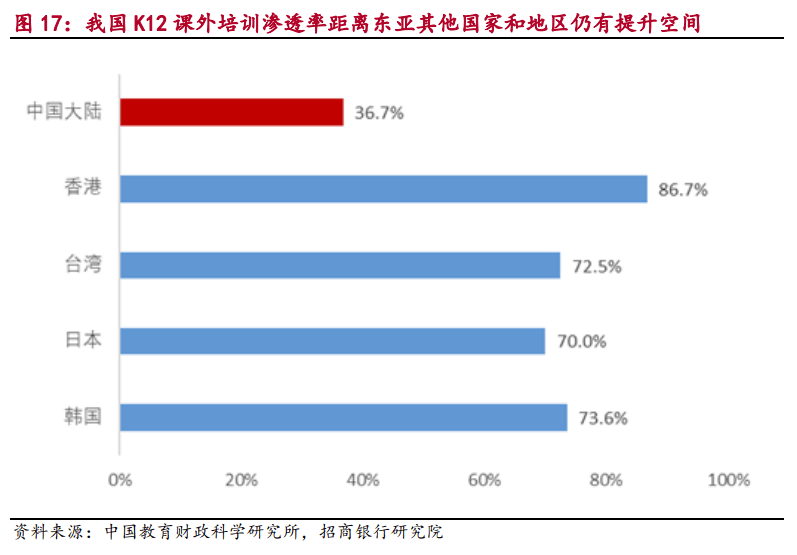

从数据来看,于2019年,我国 K12 课外培训整体渗透率为 36.7%,对比文化相近的东亚地区,渗透率仍有很大提升空间。

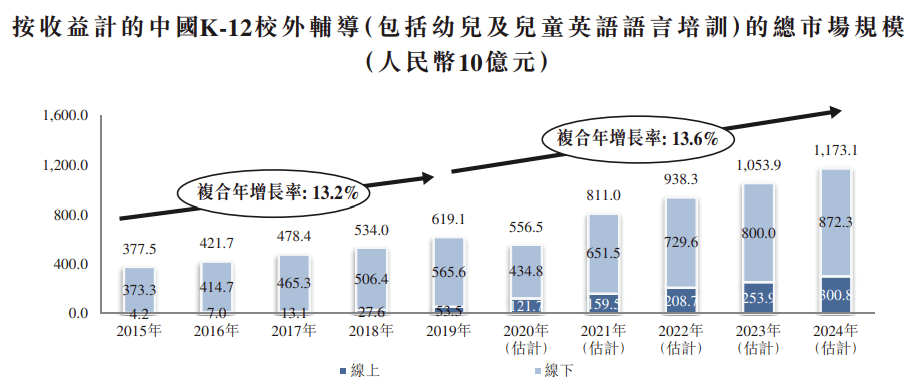

根据弗若斯特沙利文报告,于2019年,K-12校外辅导市场的总市场规模约6,191亿元,预计到2024年将进一步增至人民币11,731亿元,复合年增长率将为13.6%。

另一方面,受政策和疫情催化,行业正步入快速上行通道的同时,并开始整合与出清,将加速市场集中度提升。

自2018 年起,行业监管趋严、规范政策频出,全国范围开展摸排整改,促使中小机构的生存空间受到挤压。

其后于今年年初,疫情来袭,教培机构连续数个月不能开业,令更多小型机构出局,也同时令在线教育业务受惠。

随着头部梯队持续扩容,往在线教育投放资源,进行纵一体化发展,配合头部企业品牌效应有助聚集流量,也将令中小机构线下优势逐渐被淡化,市场集中度有望持续提升。

按2019年的收入计算,前五大玩家占中国K12校外辅导服务整体市场的比例为8.5%,处于高度分散的状况。

总的来说,教育支出不断增加、渗透率不断提升,叠加政策刺激,未来 K12 课外培训市场空间广阔,而头部梯队更能额外受惠于行业整合。

二、借助完善布局、OMO模式,抢占疫后市场

对新东方来说,凭借27年的营运历史,不但建立了一个整合在线至线下教育的生态系统,更为中国最大的民办教育服务提供商,同时也是中国最全面的民办教育服务提供商,有望抢占这个疫后市场。

新东方主要以「新东方」品牌提供教育服务,同时亦以「新东方在线」、「东方优播」及「多纳」品牌的在线学习平台提供教育服务。

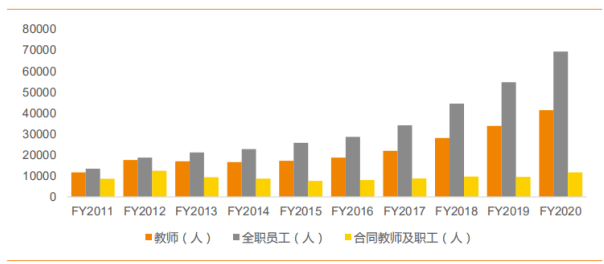

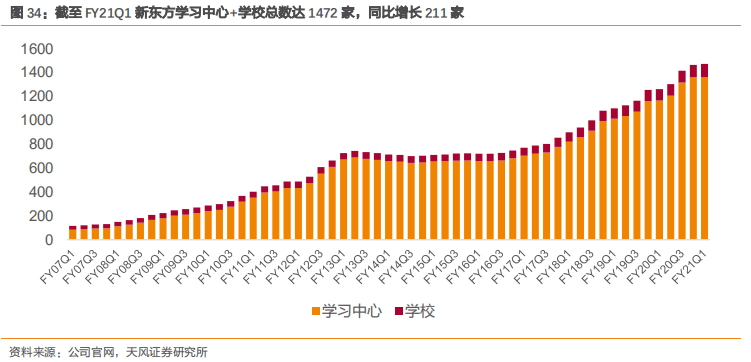

截至2020年5月31日,公司在全国91个城市拥有104所学校及1,361个学习中心组成的实体网络,聘有约41,400名教师,在同行业中稳居龙头地位。

同时,公司约有 4,000 名人员参与研发工作,配合大数据算法及庞大学生数据库,不但能确保课程材料紧贴最新的教育趋势,也能基于学生的学习表现来定制课程,保证提供最优质的教学资源。

因此,在庞大的学校网络、教师队伍、完善的教学内容及方法、以及线上线下的业务布局等众多优势下,将有助新东方于同业中进一步脱颖而出。

资料来源:天风证券

值得一提的是,于这次回港二次上市,公司预期集资额约117亿港元,其中约40%用于技术投资(包括大数据分析及AI技术)以及改善OMO(线上与线下融合)系统的功能及效率以及其他学习平台。

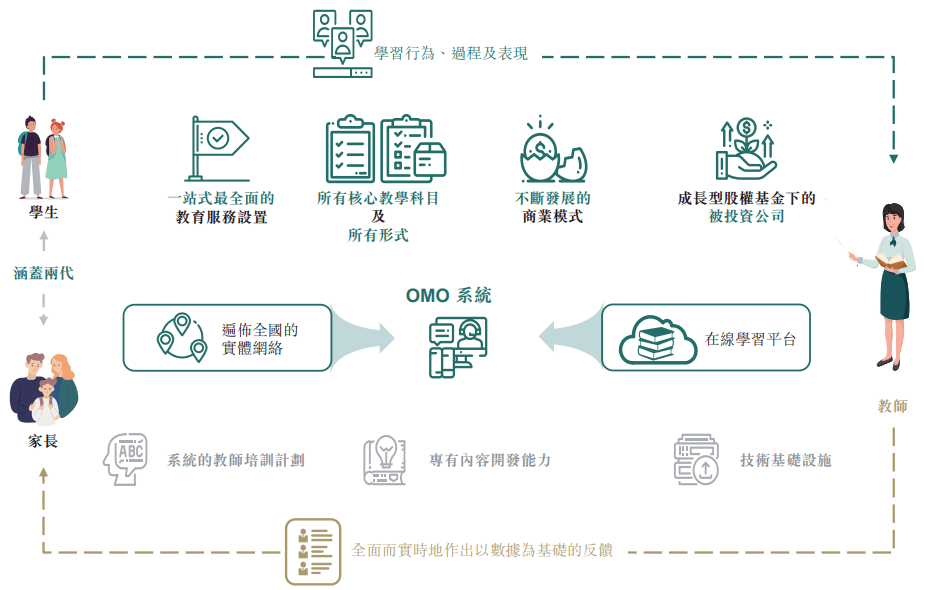

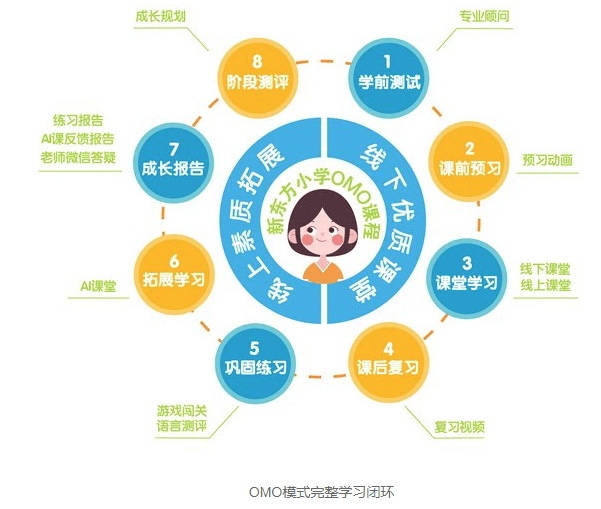

当中提到的OMO,将成为新东方未来扩张的核心策略。

早在2014年,新东方便首次推出了OMO系统,主要将线下教材及教育资源电子化。

不过,随着新的技术带来新的应用场景以及新的需求,新东方已对OMO模式重新定义,更为看重学习过程的线上线下融合,而OMO模式更因此被提升至战略高度。

在OMO模式下,线上与线下课程并非独立并行,而是将线上与线下的产品与服务无缝对接,并针对学生特点提供智适应学习,而过程中收集到的大量数据也将反哺教学服务,从而达到更好的学习体验。

换言之,普通的在线教育在于突破时间和空间的限制,而新东方的OMO模式能实现时间、空间、内容三个维度的无缝融合。

这不但是OMO模式的独到之处,更是公司确保线上、线下模式协同发展的关键所在。

同时,要实施真正的OMO模式,背后需要规模庞大的学生人次和数据作为基础,才能达到科技赋能下产生不断的正向反馈,也因此亦成为了新东方的核心壁垒之一。

另外,从定位上看,OMO可视为线下业务的辅助,而新东方在线则以在线教育业务为主,目前互不构成阻碍。

于2021财年Q1季度中,新东方在大约20个现有城市推出了OMO在线课程,助力了学生留存率稳步提升。

可预期的是,OMO模式将成为新东方未来的增长引擎之一,公司亦将重点投入更多资源来推进,以覆盖更多的城市和学生,并通过提供体验性优质线上课程来实现较低的获客成本。

此外,配合新东方在线加快进军下沉市场,最终实现线上线下融合发展,进一步支撑公司占领市场份额、巩固市场地位,从而在行业整合浪潮中成为赢家。

三、业绩逐步复苏,下季度指引乐观

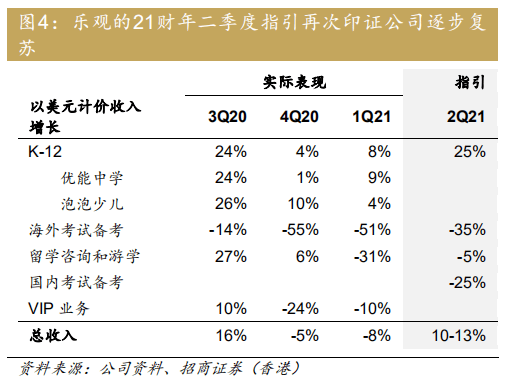

根据新东方最新的业绩,截止8月31日的2021财年Q1,由于受全球疫情影响、以及暑假秋季班报名人数延后、暑假缩短 1-2 周的影响,虽然公司的学生人次同比上升 13.5%至 296 万,但收入同比下降 8%至 9.9 亿美元。

具体收入分布来看,K12 业务收入同比增长 9%。其中,优能中学(面向初中生及高中生)增长了约 9%;泡泡少儿(面向幼儿园及小学学生)增长约 4%,K12业务占比超70%;

由于海外考试取消和旅行限制,海外备考业务和海外咨询与游学业务分别下降了约 51%和 31%。

公司虽然财年Q1业绩承压,但可以认为短期的挑战已过去,接下来将能迎接扩大市场份额的较好机会。

事实上,即便在疫情下,新东方亦持续扩张线下中心,于季度学习中心及学校数量总数达到 1,472 个(其中学校 112 所),环比增加 7 个,与去年同比增加16.7%,教室面积同比增加23%。

于 9 月底,新东方基本已经实现了 100%的恢复和正常运营,另据资料显示,暑期入口班促销课报名人数同比增长 31%至 107.9 万人次,促销课转化率达到 60%。

在运营回到正轨下,公司也给出了乐观的指引,预计2021财年Q2(秋季季度)总收入为 8.64至8.87 亿美元,同比增长10%-13%。

在国内疫情稳定下,可以预计未来几个季度公司业务反弹的势头仍将持续。

展望未来,疫情将加快行业整合的契机,而在公司继续扩大线下容量、重点推行OMO模式以及新东方在线加快进军下沉市场,将有望抢占这个巨大且分散的教培市场。

四、结语

2020年疫情袭来,虽然短暂影响了新东方的线下业务,但长期来看,在市场进入整合出清、以及在线教育需求被催化下,却是为公司带来了更多的机遇。

目前新东方已将OMO战略和在线业务提升至战略高度,如果一旦成功转化过去二十多年在线下积累的资源,例如品牌、资源、管理等优势,毫无疑问将为公司造就下一个业绩爆发点。

到时候,线上线下业务融合便将为新东方铺出一条更宽更深的护城河,业务的天花板也将更为广阔。

过往,新东方成功抓住了两次风口,一是留学市场,二是K12培训领域,才成为了目前教育龙头之一。

对于这次,公司能否通过疫后转变再次一抓住机会?考虑到其往绩,这自然是值得期待的。