没有想到会出现节前骚动,多件事情扎堆一起来。

昨天恒大打出了重要的一招棋自救,在1,300亿的对赌里,有1,018亿的回购压力已经化解,剩下282亿亦正进行商谈,即便化解不了,这规模已经构成不了大问题。

所以,近日抄底的资金赌对了,短期的流动性问题得到降决,公司股价也因此大涨,内房也集体上扬。

不过,长期来看,房住不炒仍然是大趋势,也变相为行业降温,恒大降杠杆的路仍然漫长。

同时,恒大物业向港交所提交上市申请。

8月的时候,公司引入了云峰基金、腾讯、农银国际、中信等14家战略投资者,投后估值突破750亿港元。

据报导,这次恒大物业募集资金为10亿至20亿美元,相信金额将成为物业公司IPO之最,消息亦称估值或达110亿美元。

于2020年上半年,公司归母净利润为11.5亿,同比增长180%。年化计算,110亿美元估值相当于今年PE 33倍。

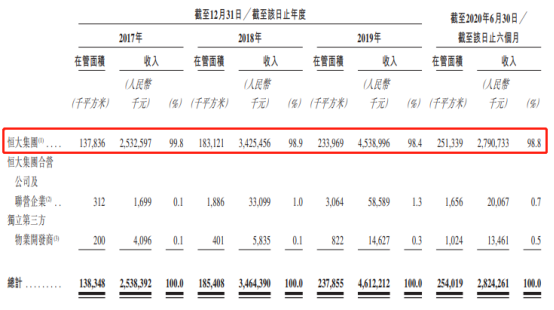

另外,虽然物业公司依赖母公司是行业的普遍现象,但根据招股书显示,恒大物业的依赖程度相比同业有过之无不及。

目前公司在管面积为2.69亿平方米,其中恒大占了逾93%。从收入来看,于2020上半年,物业管理服务收入为28.2亿,占总营收62%,其中98.8%来自恒大发开的物业。

同时,恒大亦是其单一最大客户,今年前6月其贡献收入占其总收入的35.0%。

另外,非业主增值服务收入为12.3亿,占总营收约27%,当中大多为前期物业管理服务、交付前服务等,而剩下的11%为社区增值服务。

于2019年/2020年上半年,公司整体毛利率分别为23.9%和38.1%。与同业对比,收入结构比较和正荣服务、奥园健康、时代邻里相近。

无论如何,虽然物业板块回调了不少,但资本市场对仍然对板块有所偏爱,上市的时候记得申购。

.........

市场整体而言,除了恒大外,主题还是聚焦于光伏以及比亚迪。

而个股方面,阿里大涨近4%,主要因为公司预计阿里云将在2021财年内扭亏为盈。

阿里和腾讯是两间伟大的公司,均具备非常大的投资价值,但就个人喜好而言,比较倾向阿里,主要在于其野心以及布局具体得多。

此外,早上举行了美国总统大选第一场辩论,因此引发了市场波动,外围于中午过后急速走弱。简单来说,市场共识是特朗普当选有利于美股,相反拜登当选则不利美股。

看过了这场辩论的你,或许觉得特朗普再次当选机会不大,但要知道,我们只是局外人,而且想法跟美国民众一定不一样,所以任何事情也是有可能发生。

最重要的是,还是想想如果美股出现大波动,我们的仓位要如何避免受到重大伤害。

最后,祝各位国庆和中秋节快乐!