港股继续维持弱势,最主要还是市场担心流动性问题。

一方面假期将至,南下港股通于下周二关闭。另一方面,美股在调整,说不定吸引外资回流。

还有一点,就是IPO把不少资金都抽走了,从今天招股的云顶新耀-B(1952.HK),也看得出银行融资额有点紧张。

无论如何,目前行情少做少错。

整体而言,今天港股只有两个焦点,一就是新股明原云(0909.HK),二就是恒大。

首先,明原云的走势比想象还厉害。昨天都说了,国际配售部分超购45倍,但涨幅不到50%,说不定就会有机构仍然想配置。

不过,明原云最终能收涨86%,相信还是很大程度还是靠一众游资参与,公司目前市值只有570亿,但今天成交额达到83亿,占港股全日总成交逾7%,不难看得出有多火热。

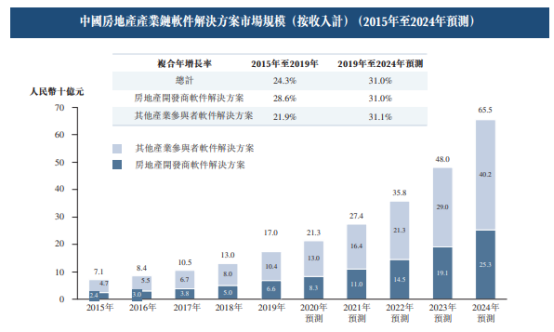

从基本面看,参考招股书,中国房地产产业链软件解决方案市场规模预期2024年达到655亿,未来5年CAGR 31%。相比明原云2019年营收仅约12.6亿,看似空间巨大。

但实际上,上述市场又可以分为“其他产业参与者”以及“房地产开发商”,而后者于2024年的市场规模为253亿(当中ERP占94亿,SaaS占159亿),与明原云约570亿市值比较,好像估值已透支了不少。

当然,SaaS业务的好处就是一个订阅服务,而且毛利率达到90%,更能为公司带来源源不绝的现金。

只是公司的SaaS业务虽然拥有高毛利,但受累于销售费用、研发用费的高企,2019年纯利率实际为 -8.2%。

即便假设到了2024年,明原云于Saas的市占提升到40%,纯利率提升至20%,意味能带来20亿利润,相比市值好像还是规模较少。

不过,SaaS的厉害之处就在于幻想空间,加上在规模效应下,纯利率说不定可以更高。而且到时候说不定公司跨界进入其他产业参与者的解决方案市场,估值又可以提高。

无论如何,公司目前股价涨了逾80%,期待券商会如何给予估值。

.........

另外,恒大的消息继续刷屏,更拖累内房全线走低。

虽然公司昨天辟谣了,说截图和文件都是捏造的,但标普仍然把恒大集团的信用评级由B+/稳定,下调为B+/负面,看来外资不太相信。

最爆的是,今天更出现国资委出文件让信托公司上报涉及恒大的项目,一度拖累恒大以及恒大汽车分别暴跌逾14%和20%。

对于恒大资金链是否断裂,不好评论,但至于为什么到现在也回不了A股,相信与国家策略的大方向有关。

而且今年更出现三条红线,看来除非真的断裂,不然都回不了A。不过,对赌期限只剩下4个月不到,我们就不妨当个吃瓜群众。