近年来,海内外电商平台高速发展的背后,技术、服务与品牌间的竞争从未间断,而品牌商线下销售转向线上销售需求的不断增长与线上运营技术的短缺之间的矛盾,成为品牌电商服务商发展起来的基本逻辑。

优秀的电商运营服务商能够通过服务质量、资源营销整合能力和运营管理水平的不断积淀和优化,从而赢得较好的口碑,从而在争取客户资源、赢取合作机会方面获得较大优势。

智通财经 APP 观察到,早在 2007 年我国电商还处于发展的初期阶段之时,电商运营服务提供商宝尊电商 -SW ( 09991 ) 便精准把握了这一市场机会应时而生,伴随电商行业的发展,宝尊经历了快速成长,2010 年获得阿里 A 轮投资,并于 2015 年成功登陆纳斯达克。

时至今日,宝尊已经成为国内品牌电商服务行业的龙头企业,近日传出宝尊回港二次上市的消息,引起市场关注。9 月 16 日港交所官网披露,宝尊电商通过港交所聆讯,花旗、招银国际及瑞信为其联席保荐人。

最新公告显示,宝尊于 2020 年 9 月 18 日 -23 日招股,公司拟全球发售 4000 万股,其中香港公开发售占 10%,国际发售占 90%,另有 15% 超额配股权。公开发售价将不超过每股香港发售股份 103.90 港元,每手 100 股,预期 A 类普通股将于 2020 年 9 月 29 日 ( 星期二 ) 上午九时正开始买卖。

一、品牌电商服务行业潜力巨大,宝尊市场份额第一

品牌电商服务行业根植于电商行业的快速增长,根据艾瑞咨询的资料,中国在线购物市场的交易总额由 2015 年的人民币 38,039 亿元增至 2019 年的 99,043 亿元,复合年增长率为 27.0%,预期于 2025 年将达到 268,320 亿元,复合年增长率为 18.1%。

虽然流量红利增量空间逐渐减少,但是随着人们消费习惯的改变,线上购物的渗透率还有提升空间。根据艾瑞咨询的资料,2019 年,中国在线购物渗透率(指在线购物市场的规模占消费品零售总额的百分比)为 24.1%,预期 2025 年将增至 42.1%。

B2C 电商是电商行业中重要组成部分,2019 年中国 B2C 市场规模为 53,698 亿元,预计 2025 年将达到 148,918 亿元,年复合增长 18.5%。不过品牌商从线下销售转为线上,存在一定的 " 门槛儿 ",导致品牌商可能无法较好的完成线上渠道的铺开。而电商服务提供商则为品牌商提供全方位立体的电商服务,包括 IT 解决方案、网店运营营销、客户服务和仓储配送等服务。

我国的品牌电商服务行业市场空间巨大。智通财经 APP 了解到,根据艾瑞咨询的数据,2019 年中国品牌电商服务市场的规模为 5,635 亿元,预期于 2025 年将达到 20,419 亿元,复合年增长率为 23.9%。品牌电商服务的渗透率(即品牌电商服务市场总规模占 B2C 电商市场总规模的百分比)预期将由 2019 年的 10.5% 增至 2025 年的 13.7%。

根据服务能力,中国品牌电商服务提供商可以分为 A/B/C/D 四类,A 类可提供范围狭窄的电商服务,D 类可提供全方位、全渠道的电商服务。截至最后可行日期,品牌电商服务行业有超过 600 名 A 类参与者、超过 600 名 B 类参与者、约 130 名 C 类参与者及三名 D 类参与者。

目前国内电商服务提供商竞争格局分散,五大参与者合共占 14.1% 的市场份额。而且大部分参与者为 A/B/C 类,相比之下,能够提供全渠道多类别端到端解决方案的 D 类公司可为品牌合作伙伴提供一站式的全方位服务,这相对于其他参与者而言是一项巨大的竞争优势。

宝尊电商具备完善的全流程服务体系,按照 2019 年 GMV 计,宝尊电商为国内电商服务提供商行业的龙头,市场占有率排名第一,远远超过第二名 1.9% 的市场份额。

随着未来行业竞争加剧,马太效应显现,宝尊还有进一步提升市场份额的能力。

二、高质量成长战略功效初显,合作品牌稳定增加

经过多年稳健的运营,宝尊已经奠定了行业第一的地位,值得一提的是,今年上半年的公共卫生事件对行业造成了一定程度的冲击,而这对于宝尊来说,可能正是有一次拓展市场的机会。一方面宝尊凭借持续的运营能力和强大的品牌效应,优化服务能力,赋能品牌升级电商实力。同时,持续优化品牌组合矩阵。

自 2019 年下半年以来,宝尊提出高质量成长战略,通过不断拓宽服务维度以满足市场需求的同时,持续优化品牌矩阵、挖掘高潜力赛道,为公司的可持续发展注入活力,先后成立了 BOC ——商业运营中心,以及 GBO ——新锐运营中心。

智通财经 APP 观察到,宝尊自 2019 年推出智能化运营的 ROSS 平台开始,经过多伦迭代,在多场景实现效能的大幅提升,在今年的 "618 大促 " 中大大提升了运营效率,推出的 BOC 便深度嵌套了 ROSS 系统。而 GBO 可以更好地持续深度挖掘及布局本土品牌和新兴品牌。

有鉴于此,二季度期内宝尊的运营战略和集成的全渠道计划得到很多品牌的支持,合作品牌数量在一季度净增 8 个的基础之上又净增 11 个,达到 250 家,同比继续保持较高速的增长。其中 GMV 品牌数量达到 241 家。上半年新增合作品牌中包括某欧洲知名家具零售商,并且在一些高增长品类,如奢品和快消品领域也新增了一系列品牌合作伙伴。

另一方面开辟数字营销新渠道,从一季度开始宝尊电商积极拥抱新潮流,并在二季度取得显著成效。在公共卫生事件影响之下,直播带货成为新晋引流主力,也成为宝尊数字营销生力军之一。除了传统营销渠道,宝尊开了一系列组合式数字化营销服务以满足品牌方需求,例如帮助诸多品牌在微信小程序布局,充分运用流媒体在快手、抖音等直播平台和社交网络的营销优势,将营销实力转化为销售潜力。

三、盈利能力稳定上升,Q2 多项指标创新高

在传统扎实的业务基础之上,宝尊积极开辟新渠道提供服务,深挖存量和增量市场的潜力,从而保证了业绩的稳定持续增长。报告期内宝尊电商的运营和财务指标快速增长,尤其是 2020 年上半年在公共卫生事件影响下,仍然逆势取得了亮点成绩。

智通财经 APP 观察到, 2017 年至 2019 年,GMV 从 191 亿元增至 444 亿元,年复合增长 52.4%,2020 上半年 GMV 达到 220 亿元,同比增长仍然达到 25.1%。总营收从 2017 年的 41.5 亿元增至 2019 年的 72.8 亿元,年复合增长 32.4%,2020H1 录得营收 36.8 亿元,同比增长 22.9%。

值得一提的是,2020Q2 GMV 为 127.6 亿元人民币,同比增长 31.2%;总净营收达到 21.5 亿元人民币,同比增长 26.3%。营收和 GMV 同比大幅增长,增速也较一季度显著提升,基本抹去了一季度公共卫生事件的影响。

GMV 和营收大增的另一面,是营收结构和盈利能力的同步提升。

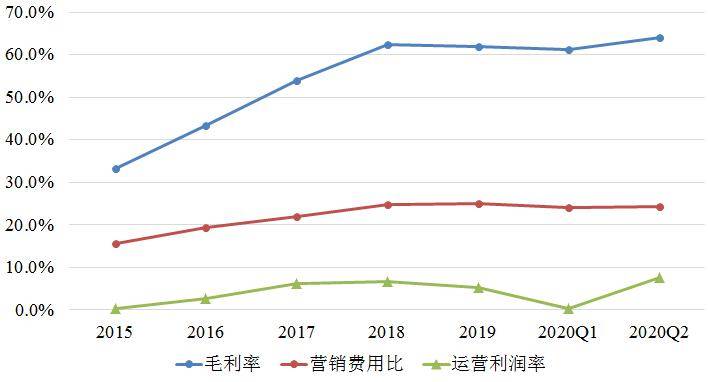

智通财经 APP 观察到,2016 年后公司的非经销模式 GMV 构成比例明显增加,2018 年之后达到了 90% 左右,服务模式的收入占比不断提升,2018 年首次超过产品收入,这使得公司的毛利率持续增长,从 2015 年的 33% 增至 2018 年的 62%。

在高质量成长战略带动下,宝尊非经销业务的综合货币化率实现了进一步提升,同时通过在科技赋能下的运营效率提升、成本管控等举措,带来利润水平的显著提升,多项利润率指标创近五年同期新高。2020Q2,宝尊运营利润同比增长 87.2%,运营利润率达到 7.5%,去年同期为 5%;毛利率 64.0%,环比一季度增加 2.7 个百分点,再次创出历史新高。与此同时,营销费用率 24.3%,与之前基本持平,彰显了公司在营销和渠道方面的优势,节省成本。归属于股东净利润为 1.2 亿元,同样创出了历史同期新高,同比增长了 78.6%,净利润率也恢复至卫生事件之前的水平。

短期看,考虑到下半年复工复产、学生复课,以及双十一、双十二等大型购物节催动,多重利好因素催动下,宝尊年内业绩值得高看一眼。长期看,受行业发展和线上消费替代逻辑支撑,作为行业龙头的宝尊,其投资价值不言而喻。