周末,传来一则消息。

医药行业集中采购政策座谈会上披露,政策有变。

简要概括其内容:集中采购取消独家中标;从4+7城市扩大至全国;未通过一致性评价药物进一步被限制。

相比第一轮集采的方案,改变可是真够大的了。

变好还是变坏

在政策出来以后,很多朋友都在问,是利好还是利空。

这个完全取决于立场。

有些人看到去年的4+7方案,认为药企自相残杀是主旋律,最终全中国的仿制药企都会垮。

那对这么悲观的人来说,肯定是利好,现在不搞独家中标了,竞争没想象中那么激烈。

有些人看到去年的方案,认为只是4+7个城市小打小闹,医保局没有胆量推开。

那对这么短视的人来说,肯定是利空,毕竟扩大全国已经板上钉钉。

屁股决定脑袋,所以这个政策是好是坏,完全取决于预期,你看好医药股,那就是利好,你不看好医药股,那就是利空。

政策未到位,千万别刻舟求剑

这个政策也是个初稿,最终版本没定下来,大家也不用太在意。即使最终版本跟这个一样,明年可能又会有新方案了。

因为目前政策制定还处于一个漫长的过渡期,政策的改善是一步一个脚印的,绝不会一步登天。

像上轮4+7,方案是最低价中标70%,这个方法降价压力是最大化了,但是对行业很不好。

那些重磅产品报错价没中标的公司,一年喝西北风了。

然后又可能出现两家公司今年你中明年我中的情况。结果两家公司的业绩跟个弹簧一样,今年大赚明年大亏。这样下去员工肯定受不了,总不能两年发一次工资吧。

所以说,单一中标,是一个很不合理的政策。

那么现在多家中标,3家瓜分70%就很好吗?

还是不好,有些药超过10家过一致性评价的,剩下公司还是没市场。像美国,无论多少家,其实大家都可以有市场。

最重要的,还没有体现质量溢价。

同是通过一致性评价的药,效果也会有不同。有些药吃下去,过几个小时才见效,有些药吃下去,马上见效。对于患者来说,肯定是后者最佳,而在招标中,肯定也理应是这个产品有溢价。

惟低价中标体制下,产品的质量就忽略了。

所以后面,在这一点上,政策一定还需要再调整,加入竞争因素和质量考核因素。那到时候判断药企的未来,又是一番新景象了。

政策会变,切勿刻舟求剑。

一些人解读周末的政策,目前多个药只有1-2家过评,竞争格局良好的公司有利好,未来降价压力就很小了。

但问题是,以后就不会有新的公司过一致性评价了吗?

还是太短视了。

把握大方向

把握住大方向就好了,那就是,医保局决心很大,一定要压缩开支,保持药价回归合理。这是不会变的。

拉长时间,看几年,会发现不存在哪个大品种几年以后还是只有2-3家通过一致性评价的,只要这个药赚钱,一大群同行会蜂拥而至。

仿制药没有太大壁垒,现在离合理的药价还差很远。

大家不要盯着原研价判断降价多不多。在美国,仿制药平均价格是原研药的5%,原研价降价95%,才到达合理价。

某些仿制药第一轮降价降了50%,那他下一轮再降90%,也都还是合理的。

可怕吗?

这里介绍一下怎么测算哪个药降价合理,一般可以通过测算药品生产成本推出合理价。

生产成本=原料药成本+包材成本+机器厂房折旧+能源耗+生产员工工资

上化学网站查一查原料药成本,然后包材成本大概是一盒一毛左右,机器厂房折旧和员工工资去查财报,算一算总成本,然后除以产量,就能知道合理的成本是多少。

之后,生产成本加上销售费,管理费,财务费和税费,在加大概10个点的药企利润,就能知道合理价是多少了。

以第一轮集采最低价的0.15元/片的苯磺酸氨氯地平为例,

目前的氨氯地平原料药大概是1000元/kg-1500元/kg,包材大概是1毛/7片,生产氨氯地平的机器厂房折旧和员工开支,保守估计在1000万左右(京新一年总折旧6000万),能源耗是1000元/kg,假定4+7城市一年3亿片,每片5mg,于是计算得出:

生产成本=0.06元/片,其中占比最大的是折旧和包材,生产量大了,生产成本还能摊低……

集采后不需要巨额销售回扣,用20%的销售管理和财务率+10%的利润率+25%所得税税率,合理定价0.09元/片。

当药企要求的利润率为15%时,则合理定价为:0.10元/片

最便宜的药,还能降价33%,惊不惊喜意不意外?

要是觉得算得不准,可以再去对比一下印度药:印度苯磺酸氨氯地平对外售价0.12元/片,跟我的测算模型是吻合的。

资料来源:medinda

之前的带金销售体系中,绝大多数仿制药的生产成本占比其实很小,最大的是销售费,里面绝大多少是给药代和医院的回扣。

10块的药,5元是回扣,3元是生产成本和其他成本,2元是药企利润。

第一轮4+7降价50%,压缩的利润基本是回扣,4+7后基本就不用给回扣了,所以药品降价幅度不超过50%,药企几乎毫发无损。

因此,大家也不要再说药价降太低保证不了质量了,去制药厂调研一下,了解一下真实的成本有多低吧。

为高药价辩护的,是药代,还是收了回扣的医生?

结语:两个角度

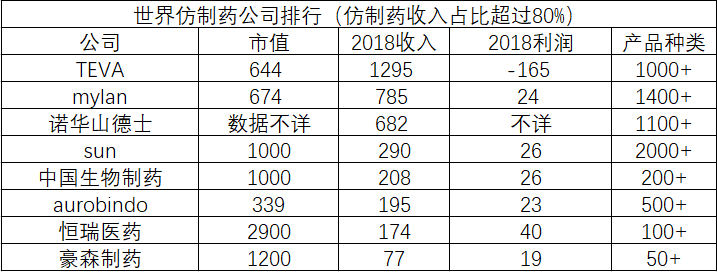

最后,关于仿制药,最近也是研究得有点分裂了,一时有声音说,全球来看,现在中国仿制药的估值非常离谱。

资料来源:网络

这样说没错,头部的几个中国仿制药企确实赚着不太合理的利润。

但如果太过看重上图,也可以推出:即便是中国最优秀的制药公司,未来也可能不增长。在集采制度下,最后也是增收不增利,利润已经接近天花板了。

但这感觉也不太对,头部公司都这样,全行业得负增长了,这跟社会发展的规律不符。

于是另一个声音说,从相对优势的角度看,不要对标美国。美国仿制药公司的崩坏源于激烈的竞争,仿制药专利一到期,就有超过20家公司抢夺。

目前中国格局不同,好多药仿都仿不出来。有竞争力的仿制药厂寥寥无几,在没有恶劣竞争的情况下,降价压力不如美国。所以头部药企,几年内还能有不错的利润水平。

这两个观点都有道理,但谁对谁错,仿制药的未来如何,真的还无法下一个结论。

当然,作为一个社会公民,还是希望降价趋势不要停止。仿制药企不合理的超额收益,就是老百姓和医保经费的超额支出。