新股评分

行业前景:6分

企业竞争力:6分

市场情绪:8分

综合分数:20分

注:每项10分,总分30分

核心结论

公司过去3年业绩爆发,营收年复合增长率高达87%。但是,从公司招股书披露的商业模式和公司的财务报表看,公司业绩的爆发核心因素是坐上了「私域流量」的快车,缺乏类似算法等核心优势。整体看,建议谨慎关注。

1.公司介绍

乐享互动是中国的效果类自媒体营销服务提供商。公司成立于2008年,曾于2016年10月在新三板上市,而后2018年11月退市。公司利用商业智能技术为行业客户及自媒体发布者提供服务,通过在优质及多样化的自媒体网络上分析及分销乐享互动行业客户的产品,为他们提供效果类营销服务,帮助行业客户获得用户。

来源:招股书

于往绩记录期,乐享互动与超过145个行业客户合作。截至2020年3月31日,乐享互动所服务的应用组合覆盖超过十个种类(如游戏、视频及工具应用);乐享互动所服务的网络文学产品包括覆盖69个文学类别的超过681册网络书籍;而乐享互动所服务的Html 5游戏产品包括超过157个覆盖RPG、战略、动作及冒险种类的Html 5游戏。

来源:招股书

上市前,公司股权由朱子南持股45.81%,张之的持股4.09%,并且朱子南和张之的还通过Laurence mate.Ltd.持股6.81%。根据协议,两者为一致行动人,共同股东合计持股56.71%

来源:招股书

2016年1月至2019年5月期间,北京乐享曾进行多次融资活动,筹集总额约人民币251百万元,引入多家投资机构和个人投资者。

根据招股书,乐享互动总营收从2017年的1.35亿元增长至2019年的4.73亿元,复合年化率为87.18%。

其中,线上产品营收占比达92%,从2017年的1.31亿元增长至2019年的4.48亿元,复合年化率为84.93%。

按线上产品的项目类型看,

应用端,营收占比达69.6%,从2017年的0.69亿元增长至2019年的3.29亿元,复合年化率为118.36%。

线上推广活动,营收占比达17.4%,从2017年的0.13亿元增长至2019年的0.82亿元,复合年化率为151.15%。

来源:招股书

渠道层面,公司大部分效果类营销收益都来自代理商,2019财年来自代理商的营收比例为75%。不过,公司来自直客的营收比例在过去3年呈快速上升的趋势,从2017财年的6.9%提升至2019财年的25%。

来源:招股书

业务定价模式,公司大部分效果类营销收益按照CPC定价,成为公司绝对的定价方式。

来源:招股书

具体的业务数据看,

应用,在点阅数目上,从2017年的2.0亿次增长至2019年的5.02亿次,复合年化率为58.43%。每次点击的平均价格,从2017年的0.17元增长至2019年的0.55元,复合年化率为79.87%。

Html 5产品,在点阅数目上,从2017年的0.11亿次增长至2019年的0.48亿次,复合年化率为108.8%。每次点击的平均价格,从2017年的2.26元下降至2019年的0.73元,复合年化率为-43.17%。

线上推广活动,在点阅数目上,从2017年的0.288亿次增长至2019年的0.314亿次,复合年化率为4.42%。每次点击的平均价格,从2017年的0.3元上升至2019年的1.84元,复合年化率为147.6%。

来源:招股书

整体看,应用业务量价都呈现大幅飙升的趋势,成为公司过去三年业绩爆发的核心因素。HTML 5、线上推广业务,前者靠量,后者靠价。从点击率的角度,应用业务未来大概率仍会是公司的发展主线。

根据招股书,乐享互动的总毛利润从2017年的0.45亿元增长至2019年的1.16亿元,复合年化率为60.55%;公司毛利率从2017财年的33.6%下降至2019财年的24.7%。

其中,应用产品毛利率保持相对稳定,其余产品经有一定幅度的下降(除实物产品和其它)。

来源:招股书

2.市场规模

在微信、微博、今日头条和抖音等领先自媒体平台日渐受移动互联网用户关注而普及的推动下,行业客户对自媒体投放的资源和营销预算多于传统门户站点。以2019年收益计,自媒体营销市场规模约占移动广告市场总额的三分之一。

以收益计的自媒体营销市场规模由2014年的人民币162亿元增加至2019年的人民币1,593亿元,复合年增长率为57.9%,并预计于2024年前达到人民币3,648亿元,2019年至2024年的复合年增长率为18.0%。效果类营销按2019年收益计仅占自媒体营销市场的20.0%。

来源:招股书

中国效果类自媒体营销,

效果类营销指互联网受众进行特定的行动(如点击、下载或销售)时向行业客户收取费用的一种在线营销类型。

效果类自媒体营销市场的市场规模由2014年的人民币13亿元增加至2019年的人民币318亿元,复合年增长率为90.0%,并预计于2024年前达到人民币1,107亿元,2019年至2024年的复合年增长率为28.3%。

来源:招股书

应用营销,

旨在鼓励用户安装所推广的移动应用程序。行业客户通常按CPC或CPA支付费用。移动应用程序及应用开发商的数目快速增长,故争夺客户的竞争日益激烈。应用开发商越来越多地寻求第三方营销服务以获得新用户。应用营销成为主导部分,占2019年自媒体效果类营销服务总额近50%。

应用营销的市场规模由2014年的人民币4亿元快速增至2019年的人民币153亿元,复合年增长率为111.4%,并预计于2024年前达到人民币498亿元,2019年至2024年的复合年增长率为26.6%。

Html 5相关内容营销,

一种较新的营销方式,旨在引导流量转向Html 5内容或小程序以供进一步潜在消费。行业客户通常按CPC或CPS支付费用。Html 5相关内容营销的市场规模由2016年的人民币318.6百万元快速增至2019年的人民币12亿元,复合年增长率为57.0%。于2018年,中国政府减少颁发游戏营业执照,并于2019年年末逐步恢复到正常。Html 5相关内容营销分部的市场规模预计于2024年达人民币18亿元,2019年至2024年的复合年增长率为7.3%。

在线推广活动旨在宣传营销活动、明确品牌定位或推广营业活动。近些年,品牌拥有人日益看重成本效益及消费者参与度。自媒体效果类营销服务能使行业客户更好的对转化及与消费者的互动进行估值。在线推广活动的市场规模由2014年的人民币6亿元快速增至2019年的人民币111亿元,复合年增长率为77.2%,并预计于2024年前达到人民币324亿元,2019年至2024年的复合年增长率为23.9%。

电子商务营销,

旨在影响实物产品的在线购买决定。行业客户通常按CPS基准支付费用。电子商务营销自于2015年首次出现后便成为增长最快的分部,原因为CPS模式以更好的成本效益使行业客户受益。电子商务营销的市场规模由2015年的人民币42.0百万元快速增至2019年的人民币26亿元,并预计于2024年达到人民币196亿元,2019年至2024年的复合年增长率为50.2%。

效果类自媒体营销行业高度分散,五大参与者于2019年所占的市场份额不到5.0%。按2019年收益计,乐享互动是中国领先的效果类自媒体营销服务提供商之一(市场份额占1.5%)。

来源:招股书

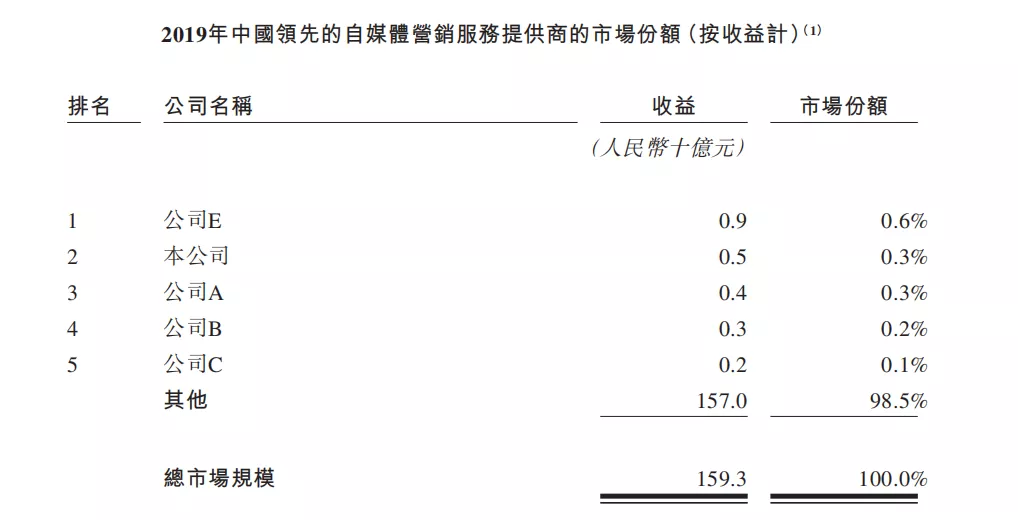

自媒体营销行业高度分散,五大参与者于2019年所占的市场份额不到2.0%。按2019年收益计,乐享互动是中国领先的自媒体营销服务提供商之一(市场份额占0.3%)。

来源:招股书

3.融资用途

1.将用作发展乐享互动的短视频自媒体变现业务;

2.将用作持续加强乐享互动的效果类自媒体营销服务的能力;

3.将用作扩展乐享互动的国际业务;

4.将用作营运资金及一般企业用途。

4.风险提示

1.或未能挽留现有行业客户及自媒体发布者或吸引新的行业客户及自媒体发布者;

2.可能无法就效果类自媒体营销服务市场中快速变化的技术及新市场趋势及时有效地创新、调节及作出响应;

3.效果类自媒体营销服务行业或未能继续发展或发展或增长速度低于预期;

4.评价及预测潜在目标受众的算法可能为或变得有瑕疵或无效,且乐享互动的效果类营销可能未达到令人满意的结果;

5.收集数据的能力可能有限,或乐享互动收集及使用有关数据的权利可能受到质疑,均可能大大降低服务的价值,并导致乐享互动失去行业客户及自媒体发布者;

6.从行业客户及自媒体发布者所收集的数据不准确或虚假。

5.估值

2017、2018、2019财年公司核心利润分别为0.32、0.45、0.67亿人民币,复合年化率为44.69%

由于公司仍然处在互联网的大平台上,随着互联网的进一步发展,假设2020、2021、2022财年公司经调整核心利润的年复合增长率为40%,则公司2022财年核心盈利约1.83亿人民币。

综合考虑公司竞争力和规模、盈利增速及确定性、行业竞争格局等因素,给予市盈率10-20倍,则2022财年公司合理估值约18-37亿人民币。