新股评分

行业前景:8分

企业竞争力:5分

市场情绪:5分

综合分数:18分

注:每项10分,总分30分

核心结论

宋都服务过往3年营收、盈利均实现大幅增长,但公司经营规模远小于现有上市物管企业,同时公司大本营杭州有绿城服务、滨江服务等强劲对手。展望未来,公司需要有自己一套独特的经营逻辑和市场打法,才能够在日益激烈的物管赛道中坐拥一席之地。综合考虑,建议谨慎关注。

1.公司介绍

宋都服务为浙江省物业管理行业中享负盛名的综合物业管理服务供应商。于1995年在杭州成立,于中国物业管理服务行业拥有超过二十年经验。主要市场为长三角地区,以浙江省为重心。

在浙江省内,公司的总部及枢纽位于杭州,在当地将服务延伸至长三角地区的其他城市。

根据中指院的数据,宋都服务于2017年、2018年、2019年及2020年按物业管理综合实力计在「中国物业服务百强企业」中分别排名第81、第71、第65及第56。

于2020年6月30日,公司在中国的14个城市设有九间附属公司及15间分公司(当中大多数位于浙江省),向33项物业(包括16项住宅物业及17项非住宅物业)提供物业管理服务,在管总建筑面积约为6.4百万平方米。

上市前,俞建午通过宋都和业持股公司95%股权,为公司实控人兼控股股东;香港个人投资者张先生通过源瑞持股5%。

来源:招股书

宋都服务的营收从2017财年的0.83亿元增长至2019财年的2.22亿元,复合年化率为63.5%。

其中,主要收入来源于物业管理服务,在2019年为0.95亿(43%),期间复合年化率为26.89%;

而非业主增值服务和社区增值服务则实现了较大的增长,分别为0.51亿(23.2%)、0.54亿(24.5%),期间复合年化率分别为106%、121%。

来源:招股书

在2019财年,宋都服务的毛利率达29.2%,净利润率为14.9%。

其中,净利润从2017财年的0.139亿元增长至2019财年的0.352亿元,复合年化率为59.1%

来源:招股书

于往绩记录期间, 公司的在管物业数目由2017财年的17项物业增至2018财年的22项物业,并进一步增至2019财年的29项物业以及进一步增至2020年6月30日的33项物业。

于2017财年、2018财年及2019财年以及2020年6月30日,公司的在管总建筑面积分别约为3.2百万平方米、3.8百万平方米、5.9百万平方米及6.4百万平方米。

来源:招股书

根据招股书整理,宋都服务在成本端的控制并没有呈现规模效应,公司成本基本跟营收保持同一增速。展望未来,公司需要在实现规模扩张的同时,做好成本管控才能驱动利润端的进一步提升。而这可能是董事俞昀(实控人之女)未来所要面对的业务核心。

来源:根据招股书整理

2.市场规模

物业管理服务行业的市场趋势,

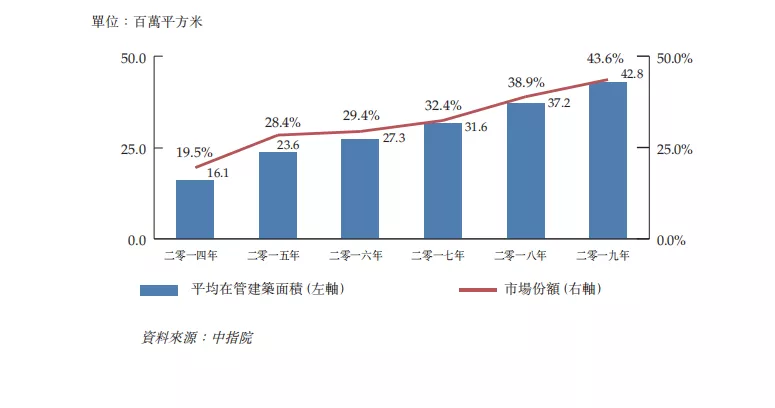

物业管理服务的在管建筑面积及集中度均有所增加:根据中指院的数据,于2019年,物业服务百强企业的平均在管总建筑面积约为42.8百万平方米,于2014年至2019年的复合年增长率为21.6%。

来源:招股书

非住宅物业类型多元化,以住宅物业为重心:中国的物业管理服务公司已增加在管物业类型,但大多数在管物业仍为住宅物业。于2019年,物业服务百强企业的住宅物业在管总建筑面积约为72亿平方米,占其在管总建筑面积约68.9%。于2019年,物业服务百强企业的在管非住宅物业(包括商用物业、办公室物业、公共物业、产业园区、学校、医院及其他类型物业)在管总建筑面积约为32亿平方米。

来源:招股书

于2019年,在总部设在杭州的物业服务百强企业中,公司按物业管理综合实力计排名第10,且按纯利计排名第5。

来源:招股书

3.融资用途

1.将用于长三角地区扩充业务规模、提高市场份额及扩大地理分布;

2.将透过利用先进科技创建智慧社区及为业主及住户开发移动应用程序;

3.将用于探索、扩展及扩大社区增值服务及其他业务,特别是长租公寓业务;

4.将用于为公司的营运资金及其他一般企业用途提供资金。

4.风险提示

1.公司的业务策略受限于不确定因素及风险,因此公司未必能按计划实现未来增长;

2.公司严重倚赖宋都股份集团及公司未来发展可能受宋都股份集团的前景影响;

3.公司可能无法按计划或以有利条款获得新物业管理协议;

4.公司的前期物业管理协议或物业管理协议或会终止或可能不获重续;

5.员工成本及分包成本之波动可能会影响公司的增长率及盈利能力。

5.估值

2017、2018、2019财年公司核心利润分别为0.139、0.208、0.352亿人民币,年复合增长率为59.13%。

假设2020、2021、2022财年公司核心盈利的年复合增长率为50%,则公司2022财年核心盈利约1.188亿人民币。

综合考虑公司经营规模、盈利增速及确定性、行业竞争格局等因素,预计2022财年市盈率10-20倍,则2022财年公司合理估值为12-24亿人民币。