次新股复盘| 海吉亚医疗(6078.HK),3个月涨2倍,凭什么?

港美股 · 浪哥 · 2020-09-08 · 股权代码:06078.HK

今天,给大家分享的是海吉亚医疗(6078.HK)

每年的港股打新市场,总有那么几间企业在招股阶段就成为机构和散户疯狂追逐的对象。虽然,这种案例打新大概率是赚钱的,但对于多数投资人而言,实际意义却不大。很简单,中签率太低,上不了仓位。

与此同时,每年也有那么几间企业,从起初的默默无闻逐渐成为市场焦点,给早期买入的投资人创造巨额收益。远的有永升生活服务(1995.HK),近的有移卡(9923.HK)、远大住工(2163.HK)、北控城市资源(3718.HK),那个不是给了投资人充分的时间买入?

在新的栏目「次新股复盘」中,我们将不定期分析这些“低调”的案例,给屏幕前的您带来新的思考。

今天,给大家分享的是海吉亚医疗(6078.HK)。

个股评分

行业前景:8分

企业竞争力:8分

市场情绪:10分

综合分数:26分

注:每项10分,总分30分

核心结论

海吉亚医疗作为民营企业肿瘤科市场的领先企业,拥有较强的市场竞争力以及品牌能力。与此同时,公司所处赛道仍处于高速发展的阶段,建议积极关注。

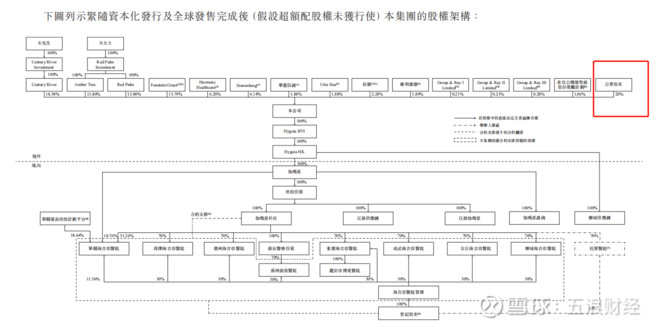

1.公司介绍

海吉亚医疗作为以肿瘤科为核心的医疗集团,致力于让医疗更温暖,满足中国肿瘤患者未被满足的需求。自2009年展开业务以来,公司通过内生性增长、战略收购及与医院合作伙伴合作,建立覆盖全国以肿瘤科为核心的医院及放疗中心网络。截至最后实际可行日期,公司通过于7家民营营利性医院的直接股权所有权及于3家民营非营利性医院的管理权,经营或管理10家以肿瘤科为核心的医院,遍布中国6个省的7个城市。此外,公司向位于中国9个省的15家医院合作伙伴就其放疗中心提供服务。

公司主要自以下各项产生收入:

(i)经营公司自有的民营营利性医院及提供一系列肿瘤医疗服务及其他医疗服务;

(ii)提供放疗中心咨询服务、授权使用公司的专利立体定向放疗设备及提供专利立体定向放疗设备的相关维护和技术支持服务;

(iii)管理及经营公司拥有举办人权益的民营非营利性医院并从中收取管理费。

上市后,假设超额配股权未获行使,朱义文及女儿朱剑桥将分别持有公司股权18.58%、27.59%,公众股东持股20%。

2019年7月17日,公司根据首次公开发售前股份奖励计划配发及发行合共23,018股股份,持股约1.34%。

来源:招股书

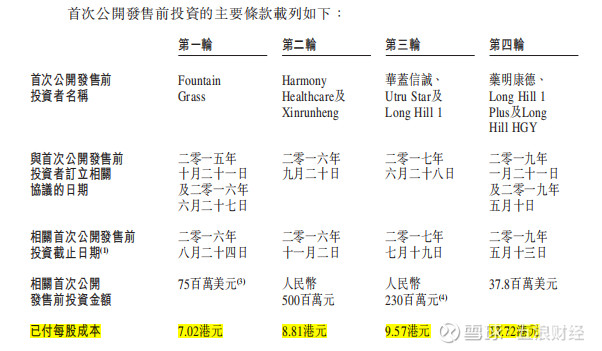

另外,公司在上市前进行过4轮融资。

上市后,假设超额配股权未获行使,A轮投资机构Fountain Grass将持股13.79%,成为主要股东。因此,上市后,Fountain Grass将成为公司的核心关联人士,Fountain Grass持有的股份将不会计入公众持股量。除Fountain Grass外,所有其他首次公开发售前投资者均为独立第三方,将会计入公众持股量。

来源:招股书

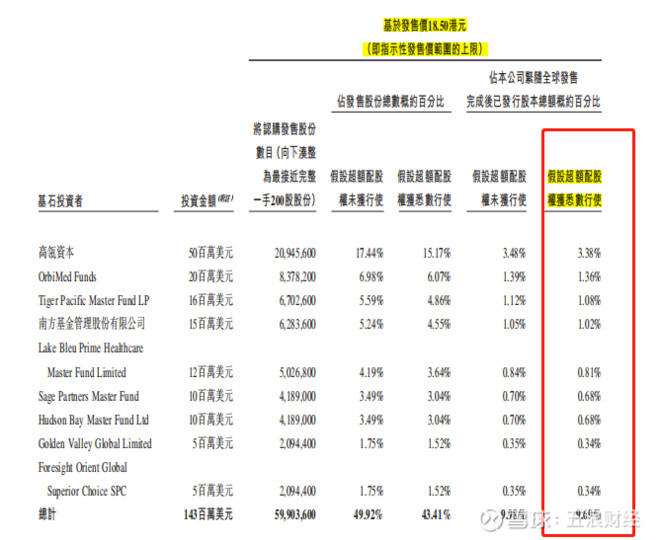

基石投资者方面,公司亦是大咖云集,高瓴资本、OrbiMed Funds等超大机构都参与了这次认购,认购股份总计占发行总股份的43.41%(假设超额配股权行使)。

来源:招股书

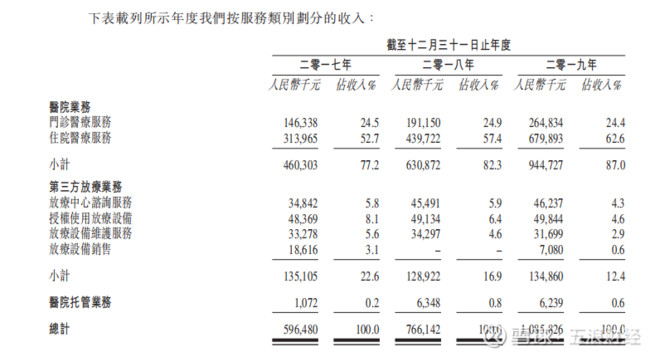

根据招股书,海吉亚医疗总营收,从2017年的5.96亿元增长至2019年的10.85亿元,复合年化率为34.9%。

其中,医院业务为主要收入,营收占比87%,从2017年的4.60亿元增长至2019年的9.44亿元,复合年增长率为43.25%。

第三方放疗业务,营收占比12.4%,从2017年的1.35亿元增长至2019年的1.34亿元,复合年增长率为-0.3%。

具体业务项目上,

门诊医疗服务,营收占比24.4%,从2017年的1.46亿元增长至2019年的2.64亿元,复合年增长率为34.47%。

住院医疗服务,营收占比62.6%,从2017年的3.13亿元增长至2019年的6.79亿元,复合年增长率为47.28%。

来源:招股书

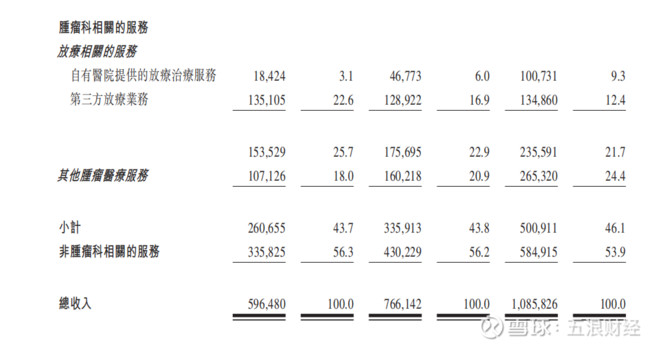

公司的战略重点是肿瘤科,根据招股书,肿瘤科相关的服务,营收占比46.1%,从2017年的2.6亿元增长至2019年的5.0亿元,复合年增长率为38.67%。

非肿瘤科相关的服务,营收占比53.9%,从2017年的3.35亿元增长至2019年的5.84亿元,复合年增长率为32.0%。

来源:招股书

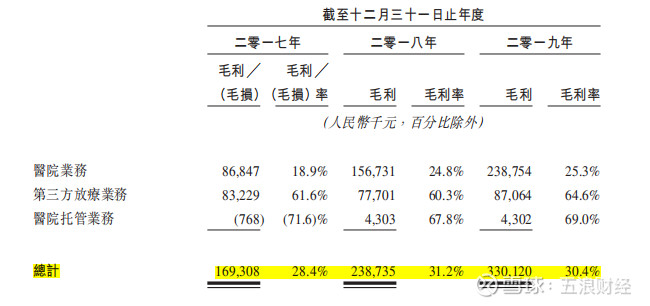

根据招股书,海吉亚医疗的毛利收入,从2017年的1.69亿元增长至2019年的3.30亿元,复合年增长率为39.73%;截止至2019财年,公司毛利率为30.4%。

来源:招股书

2.市场规模

中国的医疗机构包括医院、基层医疗机构(如社区卫生服务中心、乡镇卫生院及村卫生室)及其他医疗机构(如疾病预防控制中心、妇幼保健院、专科疾病防治院)。

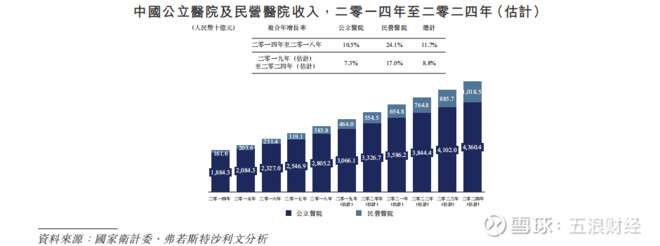

由于慢性疾病日益多发以及人口日益富裕且快速老龄化,中国医疗机构产生的总收入由2014年的人民币26,435亿元增至2018年的人民币41,112亿元,复合年增长率为11.7%,且预计于2019年至2024年将以8.6%的复合年增长率进一步增长,于2024年达到人民币68,615亿元。

凭借中国医院改革及有利政府政策带来的机遇,中国民营医院的收入由2014年的人民币1,616亿元增至2018年的人民币3,838亿元,复合年增长率为24.1%,且预计于2019年至2024年将以17.0%的复合年增长率进一步增长,于2024年达到人民币10,185亿元。

来源:招股书

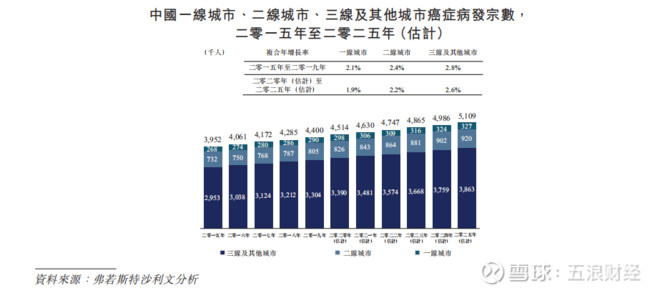

由于生活和工作压力越来越大,加上不健康的生活习惯,中国癌症病发宗数由2015年的约4.0百万人增至2019年的约4.4百万人,乃全球最高。预期2025年将达约5.1百万人。三线及其他城市占中国癌症病发宗数最大比例。

来源:招股书

中国肿瘤医院产生的肿瘤医疗服务总收入由2015年的人民币2,314亿元增至2019年的人民币3,710亿元,复合年增长率为12.5%,预期2020年至2025年将按11.5%的复合年增长率进一步增长,2025年达人民币7,003亿元。

尤其是,中国民营肿瘤医院肿瘤医疗服务产生的收入增速高于公立肿瘤医院,有关收入由2015年的人民币147亿元增至2019年的人民币344亿元,复合年增长率为23.7%,预期2020年至2025年将按20.1%的复合年增长率进一步增长,2025年达人民币1,023亿元。

来源:招股书

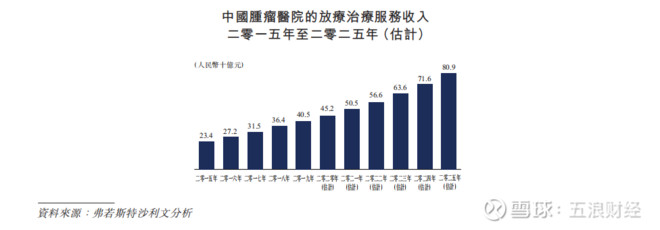

肿瘤医院放疗治疗服务产生的收入由2015年的人民币234亿元增至2019年的人民币405亿元,复合年增长率为14.7%,预期由2020年的人民币452亿元进一步增至2025年的人民币809亿元,复合年增长率为12.4%。

来源:招股书

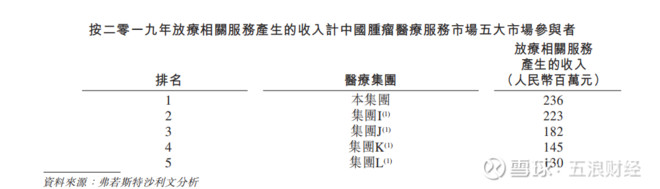

按2019年肿瘤科相关服务产生的收入计,海吉亚医疗是中国排名第二的民营肿瘤医疗集团。

按2019年放疗相关服务产生的收入计,海吉亚医疗在所有肿瘤医疗集团中排名第一。

来源:招股书

整体看,海吉亚医疗在中国民营肿瘤医疗市场拥有一定的竞争力,以及市场口碑。

3.融资用途

1.将用于单县海吉亚医院、重庆海吉亚医院及成武海吉亚医院(均属公司的自有营利性医院)的升级,并在聊城、得州、苏州及龙岩设立新医院;

2.将用于在人口庞大、对肿瘤医疗服务需求相对较高的新市场中收购医院;

3.将用于信息技术系统的升级;

4.将用于营运资金及其他一般企业用途。

公司于2019年9月向股分持有人宣派股息人民币0.7亿元。公司未来暂无分红计划。

4.风险提示

1.中国正进行的监管改革,其发展不可预测。

2.定价管控可能影响公司旗下医院的定价。

3.公司在高度受规管的行业营运,有持续的合规成本。

4.公司旗下医院于营业过程中有可能成为病人投诉、索偿及法律程序的对象,这可能会带来成本,并对公司的品牌形象、声誉及经营业绩造成重大不利影响。

5.公司的托管医院及医院合作伙伴决定终止或不重续合作安排,则公司的收入及盈利能力可能受损。

6.公司已确认大额商誉。倘若厘定公司的商誉要进行减值,可能对公司的经营业绩及财务状况造成不利影响。

5.估值

2017、2018、2019财年公司核心利润分别为1.19、1.71、2.87亿人民币,年复合增长率为55.2%。

由于公司的营业收入仍保持增长,假设未来公司管理的医院服务的有序增长,以及持续发展战略肿瘤科业务的医疗技术,按营业收入CAGR假设,2020、2021、2022财年公司年复合增长率为30%,则公司2022财年核心盈利约6.3亿人民币。

结合行业的成长性,根据公司盈利成长性及规模、盈利确定性、竞争格局、行业监管等因素,给予PEG1-2倍估值,即市盈率30-60倍,则2022财年公司合理估值为189-378亿人民币。

6.总结

从发售价及分配结果看,公司最后上限18.5港元定价,公开发售超额认购608.56倍,国际发售超额认购25倍。而由于公开发售超过100倍,导致原本占发行比例90%的国际发售配额回拨至50%。

更加有趣的是,公司基石投资者总认购比例高达43.41%(超额配股权行使),意味着留给其他机构投资者的,仅有13.12%的发行份额。

长期逻辑扎实、管理层专业背景强大、基石投资者阵容大咖云集、上市后股票流动性低、大部分筹码都是长线心态......几乎任何正面的催化剂都可以将公司的股价推高。

因此,当公司进入港股通交易名单后,股价新高也就不足为奇了。