新股评分

行业前景:7分

企业竞争力:8分

市场情绪:6分

综合分数:21分

注:每项10分,总分30分

核心结论

公司旗下拥有威王、超威等知名品牌消费品。但公司核心业务已经处于高度成熟的阶段,并且行业内竞争依旧激烈,公司费用端难以大幅缩减。整体看,公司未来看点在于能不能持续提高过对上游原材料和代工厂的议价权,以及通过新品类的研发推出驱动公司进入第二成长曲线。

1.公司介绍

朝云集团是中国领先的一站式多品类智慧家居、个人和宠物护理平台,致力于为中国家庭创造美好生活,持续通过产品创新及推动行业升级迭代为消费者提供高效、便捷、安全的产品。

根据灼识咨询的资料,2015年至2019年间过往五年各年均在中国家居护理行业国内企业中位列第一,并在中国家居护理行业的所有公司中排名第二,于2019年占市场份额9.4%(按零售额计),并快速在个人护理和宠物护理的多个细分品类建立领导地位。

公司旗下拥有7个核心品牌,即威王、超威、贝贝健、西兰、润之素、倔强的尾巴及德是。

来源:招股书

另一方面,公司致力通过专注于八个「智慧」支柱,为消费者提供一站式「智慧家居」生活方式,以支持组织、运营和业务结构与战略。根据招股书,公司认为这一战略造就了迄今的成功。

具体而言,八个「智慧」支柱为:

1.深入了解消费者需求的智慧洞察(Smart Insight);

2.通过多品牌战略在多产品类别和细分市场中取得市场领导地位的智慧品牌Smart Brand);

3.旨在结合自有及外部研发资源推动产品创新的智慧研发(Smart R&D);

4.运用数字化及社交化的工具实现千人千面营销策略的智慧营销(Smart Marketing);

5.通过全渠道销售网络实现对中国一至五线城市深入渗透的智慧销售(Smart Sales);

6.通过与立白集团建立长期的合作关系实现协同增效的智慧合作(Smart Cooperation);

7.部署强大专业管理团队来引领发展的智慧管理(Smart Management);

8.寻求采用高度数字化的运营系统以持续提升营运效率的智慧办公(SmartWork)。

来源:招股书

上市前,陈凯旋及陈凯臣家族总计持有公司99%股权,私人投资者茅先生持有公司持有1%股权。

来源:招股书

公司整体营收从2017年的13.46亿元增长至2019年的13.83亿元,复合年化率为1.3%。细分看,公司主要收入来源于家居护理,其中杀虫驱蚊、家居清洁产品的营收比例截止至2019财年分别为63.3%和26.2%。

来源:招股书

得益于销售成本的管控,公司毛利率从2017年的35.9%提升至2019年的43.4%。毛利润由2017年的4.83亿元增长至2019年的5.99亿元,复合年增长率为11.3%。

费用端,公司跟大部分消费品类似,销售及分销开支占到毛利润的一半及以上,表明市场竞争仍然很激烈,公司要对渠道投放广告和让利绑定。

来源:招股书

细分到成本项,可以发现是公司的ODM及OEM成本的下降,所提高的毛利率。

来源:招股书

整体看,公司对上游代工企业的议价能力变强,未来,随着新的生产技术提高,如果公司不断提高品牌力和产品力,则能继续保持或提升毛利率。

2.市场规模

中国日化行业概览,

中国日化行业涵盖家居护理、织物护理、餐具护理、个人护理、宠物护理等五个重要的民生日用品细分市场。中国日化行业零售额从2015年的人民币4,023亿元增长至到2019年的人民币5,833亿元,期间年均复合增速9.7%,未来该行业零售额预计将进一步增长至2024年的人民币8,873亿元,对应年均复合增速8.8%。

按零售额划分,2019年中国个人护理、织物护理、家居护理、餐具护理、宠物护理分别占中国日化行业的78.6%、12.3%、5.2%、2.6%、1.2%。

来源:招股书

中国家居护理市场概览,

根据灼识咨询报告, 中国拥有全球第二大的家居护理市场,仅次于美国。中国家居护理行业零售额从2015年的人民币216亿元增长至2019年的人民币305亿元,对应年均复合增速9.0%,增速远高于全球增速3.6%。预计未来中国该行业的零售额将进一步增长至2024年的人民币498亿元,自2019年起的年均复合增速为10.3%。

来源:招股书

中国家居清洁市场概览,

中国家居清洁市场具有巨大增长潜质:中国拥有全球第二大的家居清洁市场,其零售额从2015年的人民币135亿元增长至到2019年的人民币193亿元,年均复合增速9.5%,增速远快于全球市场增速3.4%(均按当年人民币计)。未来中国该行业的零售额预计将持续增长至2024年的人民币338亿元,自2019年起年均复合增速11.8%。

来源:招股书

中国杀虫驱蚊市场概览,

中国杀虫驱蚊市场具有巨大增长潜质:中国杀虫驱蚊是全球最大的杀虫驱蚊市场,其零售额从2015年的人民币62亿元增长至到2019年的人民币84亿元,年均复合增速8 .0%,增速远快于全球市场增速3.4%(均按当年人民币计)。

未来中国该行业预计将持续增长至2024年的人民币120亿元,年均复合增速7.3%。

来源:招股书

中国空气护理市场概览,

中国空气护理市场具有巨大增长潜质:中国空气护理市场零售额从2015年的人民币19亿元增长至到2019年的人民币28亿元,年均复合增速9.4%,增速远快于全球市场增速4.4%。随着居民消费水平增长、室内空气环境改善意识日益提高,以及消费者对更安全产品的偏好,未来中国该行业预计将增长至2024年的人民币40亿元,年均复合增速7.8%。

来源:招股书

中国个人护理市场概览,

据灼识咨询报告,中国个人护理市场包括嫩肤、彩妆、口腔护理、头发及身体护理、洗手液、花露水及其他(男士、婴幼儿、香水、防晒等)。中国个护市场从2015年的人民币3,058亿元增长至2019年的4,587亿元,年均复合增速10.7%,并预计进一步增长至2024年的7,014亿元,年均复合增速8.9%。

中国洗手液市场,

洗手液在中国的普及率将不断提升。洗手液市场零售额从2015年的17亿元上升至2019年的26亿元,期间复合年化率为11.7%;并预计于2024年达到78亿元,期间复合年化率为24.6%。

来源:招股书

中国宠物护理市场概览,

据灼识咨询报告,中国宠物护理市场包括宠物清洁美容产品,例如宠物清洁类(香波浴液、耳部╱口部清洁)、宠物除味类(除臭、除菌、香水)和猫砂等产品。

中国宠物护理产品市场的零售额从2015年的人民币31亿元增长至2019年的69亿元,期间复合年化率为22.0%;并预计持续增长至2024年的156亿元,期间复合增长率为17.8%。

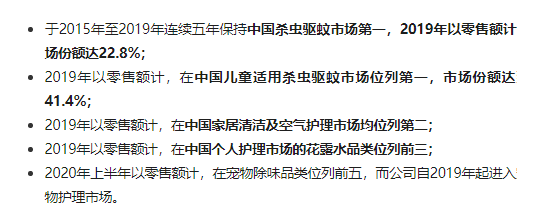

公司在数个主要子品类处于领先地位,包括:

![]()

整体看,公司的产品和品牌在整个行业界都有较高的竞争力和影响力。

3.融资用途

1.增强研发能力,包括研发新产品、升级现有产品、开发新品牌及新品类。

2.改善销售和分销网络;

3.用于市场营销活动以加强品牌和产品推广;

4.改善全球供应链的效率和灵活性;

5.用于实施数字化战略,加强信息技术基础设施,进一步开发用于供应链管理、消费者社区及自有平台营运及经销渠道管理的技术及数据驱动的业务中台以提高运营效率;

6.用于上游和下游业务的战略性收购,以获得外部高质量、互补技术、品牌和业务。

7.用于营运资金及其他一般公司用途。

朝云集团于2017年、2018年、2019年分别向股东宣派股息人民币1.0亿元、人民币4.23亿元、人民币2.16亿元,超过三年总经调整后净利润5.56亿。

于最后可行日期,公司仍有约人民币1.95亿元的应派付股息尚未结付。

未来,在遵守公司法以及其他适用法律法规的前提下,公司当前目标为向股东分派不少于任何特定年度我们可供分派利润的25%。

4.风险提示

1.公司的所在行业及业务相关的风险,

2.公司的业务高度依赖公司的品牌优势及声誉,倘公司未能保持并提升公司的品牌及声誉,消费者对公司产品的认可及信任可能会受到重大不利影响;

3.公司经营所在行业竞争激烈,倘公司无法与现有或新增竞争者有效竞争,公司的销售、市场份额及盈利能力会有所下降;

4.公司的业务受限于消费者需求、喜好及消费模式变动;

5.公司未必能成功研发、推出及推广新品牌及产品、将品牌及产品组合多元化;

6.公司的品牌及产品可能遭第三方假冒、仿制及╱或侵权。

5.估值

2017、2018、2019财年公司核心利润分别为1.70、1.88、1.97亿人民币,年复合增长率为7.6%。

由于公司逐渐加大对上游代工企业的议价能力,以此降低成本;假设未来市场份额缓慢增长,公司利润率保持稳定或缓慢增长,2020、2021、2022财年公司年复合增长率为7%,则公司2022财年核心盈利约2.41亿人民币。

由于行业仍然具有成长性,公司的品牌力和产品力,市场竞争格局等因素,给予2022财年市盈率10-20倍,则2022财年公司合理估值为24-48亿人民币。