8 月 31 日,中国飞机租赁(以下简称 " 中飞租赁 ")获评级机构大公国际首次给予「AAA」的最高主体信用等级,评级展望为稳定。在抗疫的非常时期,中飞租赁仍能于首次评级便拿到了最高级别,充分证明其实力。

据了解,该评级反映了公司多方面优势,包括市场地位较为显著、充裕的待交付飞机数量、多元融资渠道和股东给予的强大资本支持等。

事实上,除了上述积极的信用评级,公司股价于业绩后应声上涨,也足够反映不少资金普遍看好其未来发展。

根据上半年业绩,中飞租赁不但顺利抵御疫情影响,更保持稳健的发展态势,并维持派息。可以看到,疫情令航空业大幅受挫,但背后的租赁商似乎并未受太多影响,中飞租赁利润仍能稳中有升。

放眼当下,租赁行业本身已经具备逆周期的特性,很大程度确保了业务的稳定性。而展望未来,疫情过后行业复苏,租赁商将受惠于当下的逆势扩张以及飞机供不应求的状况。

在这大背景下,正如大公国际所指出,中飞租赁将凭借其飞机全生命周期的业务特色和国内国外双平台经营与融资的优势,有望在飞机租赁行业保持较强的竞争力。

一、看上半年表现稳健

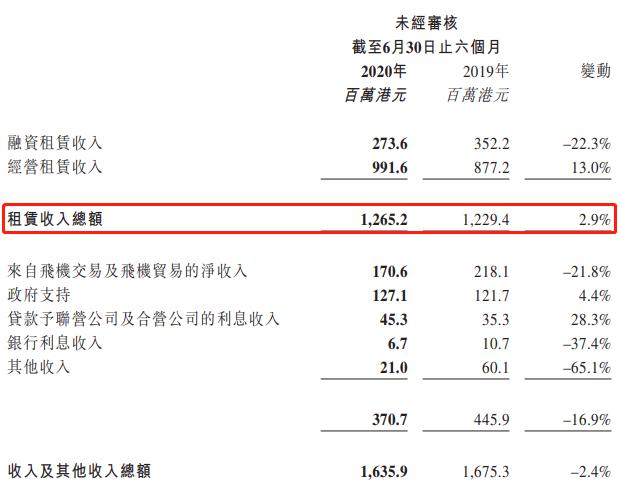

于上半年,中飞租赁实现营收 16.4 亿港元,虽然同比减少 2.4%,但归母净利润增长 6.1%,达到 3.3 亿港元,每股中期股息 0.2 港元。

表面上,营收同比下滑,但如果细分来看,主业务租赁其实录得正增长。

期内,公司交付了 7 架飞机,机队规模达到 137 架。在机队仍维持增长下,融资和经营租赁收入同比增长 2.9%,至 12.7 亿港元,两者的平均租金收益率分别提升至 12.6%(去年同期:11.0%)及 9.7%(去年同期:9.3%)。

期内飞机利用率仍然保持着 99.1% 的高水平,这在疫情下是非常重要的指标,这时脱租的飞机将较难找到租户。

而且,原于今年及明年到期的 3 份租赁协议均已续租,平均剩余租期 8.1 年,近期飞机资产再营销压力不大。且未来 18 个月内计划交付的飞机都已获租赁安排,确保了业务的稳定性。

图片来源:中飞租赁

至于非租赁收入,同比下滑 16.9% 至 3.7 亿港元,主要由于飞机交易的减少,出售的飞机架数比去年同期少 1 架。但考虑在疫情下,仍录得可观出售收入,非常不易。

而且,公司于 7 月初已与光大金融租赁公司达成出售 7 架飞机的协议,这部份还未包括在中报业绩内,相关交易预期年底前可完成。

同时,危中有机,中飞租赁从南方航空买入两架飞机后再租回给对方,预期交易于 8 月底前完成。公司透露下半年有另外 5 架飞机的售后回租,可见疫情反而给租赁商带来了业务机会。

可预期公司未来将通过出售飞机、售后回租等方式,持续优化机队组合。

另外,基于市场资金相对充裕、以及利率下行的背景,公司亦把握住合适的发行窗口,进一步利用以及优化其融资渠道。

于 3 月份,发行了 10 亿人民币短期融资券,票面息率为 3.65%,随后又于 6 月完成发行 3 亿人民币短期融资券,票面息率为 4%。

此外,公司的人民币 50 亿元储架式资产证券化项目,亦获得了上海证券交易所批准发行,能在未来 2 年内多次发行而无须再行申请批核,有着更高的灵活性。

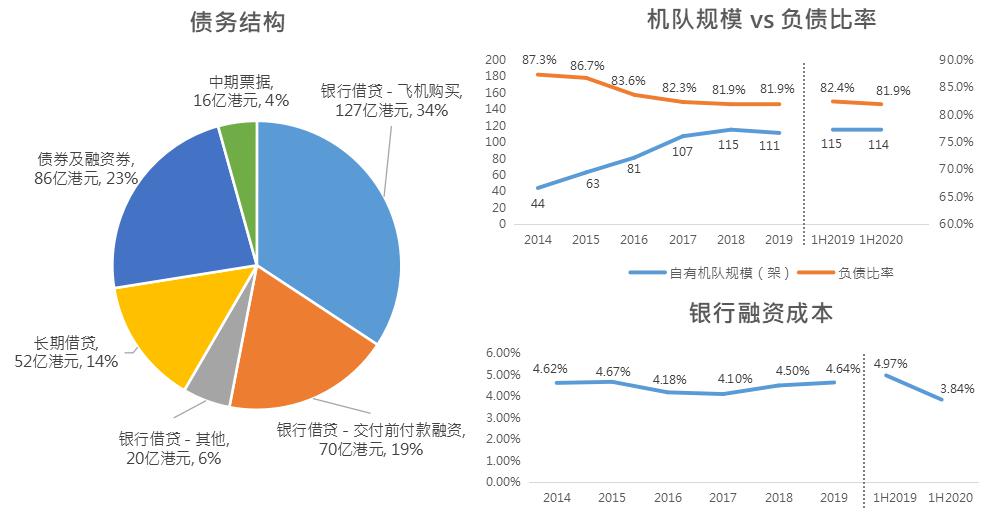

截止 6 月 30 日,中飞租赁总借贷约 372 亿港元,负债比率为 81.9%,与去年同期持平。其中,银行借贷约 217 亿,融资成本从 4.97% 大幅下降至 3.84%。

同时,手持现金及银行结余约 38.2 亿,未动用借贷额度为 36.4 亿,加上光大集团系内公司的支持,拥有足够流动性。

可以看出,中飞租赁一方面维持着稳健的负债水平,为扩张作出准备,另一方面,持续拓展多元化的融资渠道,降低资金成本,实现更高的资本效益。

资料来源:中飞租赁

整体而言,公司上半年顺利抵御疫情影响,与同期相比,营运数据波动性少、财务状况亦保持稳定,也符合公司的稳健特征。

而且在这基础上,公司维持派息,分红率达到 41%。

根据管理层表示,在疫情的短期影响下,分红率大概处于 40-50%,但长期将维持在 50-60% 的高水平。

二、审慎运营,疫情下守得住

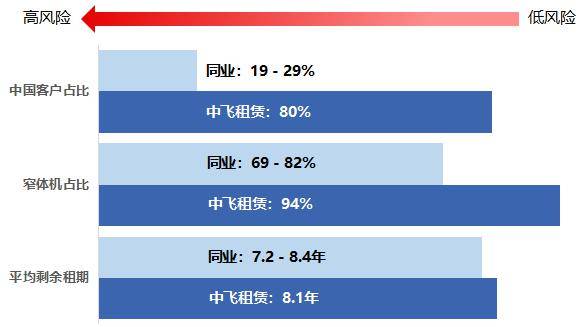

在疫情下,飞机租赁商主要面临两种风险,一是租金延付或违约风险、二是飞机资产减值以及租赁价格降低,而背后均取决于客户和飞机质量。以下这张图可很好地说明中飞租赁为何较同业在抗疫中更有优势。

中飞租赁聚焦优质客户,其机队大多数服务于中国航司,经营压力相对较小,很大程度已经降低了第一个风险。

根据中报,截止目前,公司没有任何客户提交或申请破产。

而且,公司自有机队约 80% 服务于中国航司,其中多数是财务实力雄厚及流动资金充裕的国有航司。

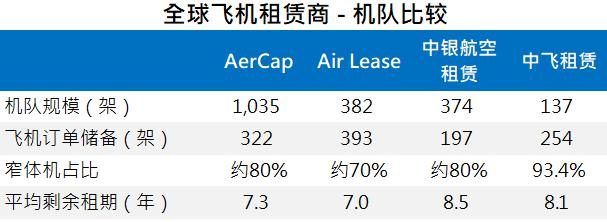

参考一下同业,例如AerCap、Air Lease、中银航空租赁等,其中国收入占比不到 30%。

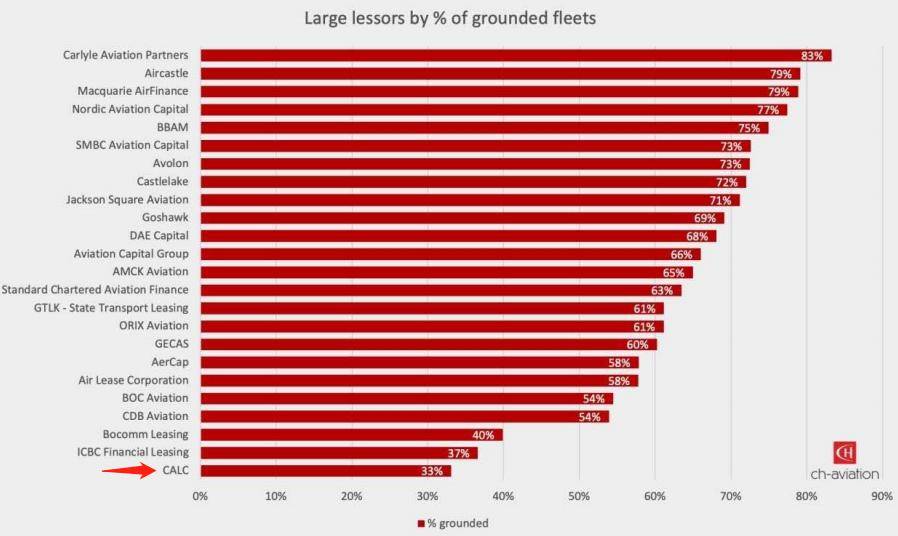

由此可预期,中飞租赁应该较受惠于率先复苏的中国航空业,而受下游航司风险因素传导的机率也较低,这点也能从客户的停飞状况上反映出来。

根据航司信息供应商 ch-aviation 数据显示,于 5 月份,中飞租赁机队的 33% 停飞率,不仅低于行业平均的 63%,而且在 7 月底时中飞租赁的停飞率更进一步降至 12% 以下。

同时于 7 月份,除了海航集团的租金延期外,中飞租赁其余中国航司的收款率达到 100%。

因此,在中飞租赁聚焦于优质客户以及中国地区的策略下,整体违约的风险基本可控。

图片来源:ch-aviation

至于飞机质量,公司作出的机型配置,也很大程度确保了资产拥有充足的流动性以及较小的净值波动。

截止 6 月 30 日,中飞租赁自有及代管机队的 93.4% 为窄体机,属于市场主流的机型,具备极佳的流动性。

与同业相比,公司的窄体机占比较高,平均剩余租约长达 8.1 年,加上今明两年预定到期的租约均已续租,预计疫情造成的实质资产价值侵蚀也是有限。

资料来源:各公司财报

基本上,在中飞租赁审慎运营下,不但为抵御疫情冲击提供了进一步的保障,同时也为逆周期扩充赢得一定筹码。

目前,在对流动性的渴求下,越来越多优质航司选择售后回租方式,这也将为中飞租赁开启新一轮的增长周期。

一方面,中飞租赁将获得更多机会促成合作。

另一方面,能以更吸引的价格购入飞机,使得租金回报提高,未来等到市场恢复正常状态,资产价值提升后再退出,从而合理的回报。

然而,再好的扩张窗口,若没有充足的资金支持以及风险可控的前提下,也只会错过。

因此,在疫情下守得住的中飞租赁,已然占得先机,再配合其全产业链布局的独特优势,将有望在行业复甦之时成为大赢家。

三、后疫情时代,全产业链布局将成赢家

从历史可见,每一次危机都会产生变盘,这次对整个航空业也是一样。

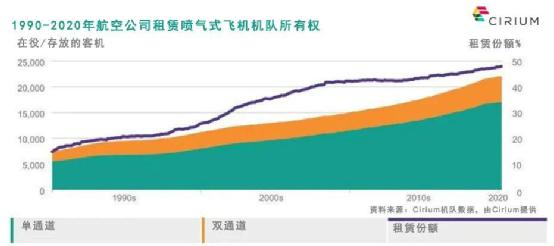

可预见疫情后,航司和租赁商数量将减少,行业集中度进一步提升,而留下的租赁商,将会更受惠于市场复苏后的情况。

首先,经此疫情,航司将更注重成本效益,尽量减少资本开支,维持更高的流动性,也将令租赁商的重要性越来越凸显。这做法除了让航司优化成本效益,还能大幅度规避风险。

如果航司直接向飞机制造商订购飞机,通常需要等待 4-5 年,相反,向租赁商租赁飞机,则仅需要在交付前 1-2 年前安排租赁。

因此,为了避开飞机交付前的市场不确定性,航司将会倾向依靠租赁商,从而满足机队扩张需求。

在上述因素下,未来飞机租赁的市场渗透率将继续提高,相信能在可见未来提升至 60%。

图片来源:Cirium

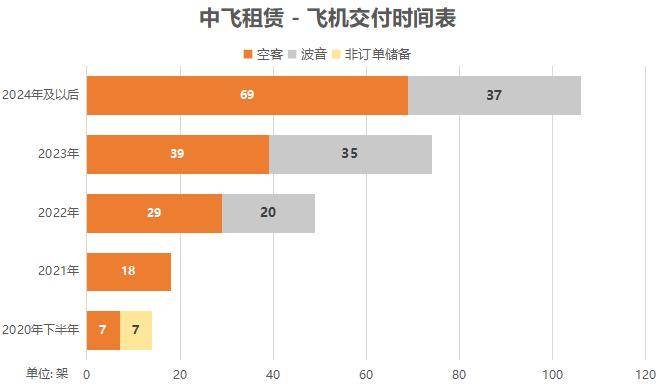

其次,目前波音和空客两大制造商都大幅减产,但疫情后的产业链恢复至少需要 2 年的时间,按推算,主流机型将在 2023 年前后出现短缺的情况。

这意味着,飞机资产的中期价值会上升,资产持有人的回报也会提高。

其中,中飞租赁的订单大部分在 2023 年和之后,将会在航空市场复苏后更受益。

图片来源:中飞租赁,飞机交付时间表

另外,由于航司和租赁商的合作交流渐密,能提供更多增值服务的租赁商将更受青睐。

中飞租赁作为一站式机队管理专家,服务范涵盖飞机租赁、资产包交易、老飞机拆解、航材销售等,而放眼市场,目前少有租赁商能做到,亦为中飞租赁构成了强大竞争力。

而在大量订单以及多元化航司客户下,也促使公司在机队管理工作方面,具备着更好的优势。

因此,航司将倾向选择和中飞租赁这类,能为飞机资产实现价值最大化的租赁商合作。

对中飞租赁而言,这将是一个逆市扩张的机会,能与更多优质航司磋商更多合作机会,从而拓展业务版图。

可预期疫情过后,人们出游回归常态,有更强竞争力、能把握机会的租赁商,前景会更加光明,亦更受惠于届时飞机供不应求的状况。

四、结语

尽管 2020 年,航空业面临较大困难与挑战,但抗击疫情也成为检测背后租赁行业的试金石。

这不仅考验行业逆周期的特性,亦将充分展示各租赁商的实力。

像中飞租赁这类,一直以来采用审慎的营运策略、以及铺排了全产业链解决方案的租赁商,便更能体现自身独特的优势。

而在这次中报业绩上,公司盈利以及派息的稳定性,充分反映出其抗风险能力。

同时,由于各租赁商的抗风险、行动力和竞争力不同,疫情后回过头看,这也成为它们发展的岔路口。

对中飞租赁而言,其优质客群、多元化融资渠道、以及全产业链运营,必将为逆周期操作夯实了基础。

目前公司 PE 约 5 倍水平,股息率逾 7%,长期看值博率很高。