新股评分

行业前景:8分

企业竞争力:7分

市场情绪:8分

综合分数:23分

注:每项10分,总分30分

核心结论

作为合景富泰集团旗下的物管公司,公司有能力长期拿到集团旗下的优质物业,能够拥有很好的成长性;公司品牌能力能够得到同行认可,能够在独立第三方公司获得一定的收入成长。未来,公司如果能够迅速向外扩张,充分挖掘服务业主的增值服务潜力,将能够维持高速成长。

1.公司介绍

合景悠活为中国领先的综合物业管理服务供应商;核心业务为:住宅物业管理服务(预售管理服务、物业管理服务、社区增值服务)、商业物业管理运营服务。

根据招股书,住宅物业管理服务营收从2017财年的3.45亿增长至2019财年的7.59亿元,年复合增长率为48.32%;商业物业管理运营服务营收从2017财年的1.18亿增长至2019财年的3.65亿元,年复合增长率为75.87%。

来源:招股书

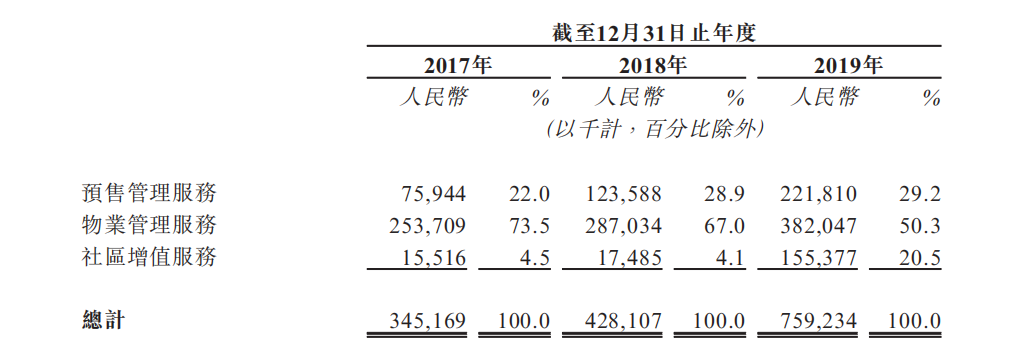

其中,住宅物业管理服务,又包含为预售管理服务、物业管理服务、社区增值服务。

预售管理服务从2017财年的0.75亿增长至2019财年的2.21亿元,年复合增长率为71.65%;

物业管理服务从2017财年的2.53亿增长至2019财年的3.82亿元,年复合增长率为22.87%;

社区增值服务从2017财年的0.15亿增长至2019财年的1.55亿元,年复合增长率为221%。

可以发现,预售管理服务和社区增值服务成为住宅物管收入增长的引擎点。

来源:招股书

在商业物业管理运营服务,又包含为预售管理服务、商业物业管理服务、商业运营服务、其他增值服务。

预售管理服务从2017财年的0.13亿增长至2019财年的0.21亿元,年复合增长率为27.09%;

商业物业管理服务从2017财年的0.66亿增长至2019财年的2.59亿元,年复合增长率为98.09%;

商业运营服务从2017财年的0.28亿增长至2019财年的0.42亿元,年复合增长率为22.47%;

其他增值服务从2017财年的0.09亿增长至2019财年的0.41亿元,年复合增长率为113%。

商业物业管理服务仍然为业务核心,占比逐渐扩大到71%。

来源:招股书

相比较于其他的物业公司,合景悠活能够实现在独立第三方公司中实现一定的营业收入,至2019年,占比53%。能够说明,公司的物业管理能力是得到同行认可的。

来源:招股书

公司的主要业务集中在大湾区的项目,占比从2017年的36.7%增长至2019年的42.8%。

来源:招股书

2.市场规模

住宅物业管理市场,

根据中国指数研究院的统计数据,中国住宅物业管理市场的估计市场规模于2019年末达到人民币4,850亿元。中国100大物业管理公司管理的住宅物业的平均建筑面积由2014年的18百万平方米增至2018年的56百万平方米,复合年增长率为32.6%。

来源:中国物业管理协议,招股书

同时,中国100大物业管理公司提供的住宅物业管理服务总收益于2018年达到人民币904亿元,2015年至2018年期间之复合年增长率为30.5%。具体而言,住宅物业管理费用之收益由2015年人民币351亿元增至2018年人民币754亿元,复合年增长率为29.0%;而社区增值服务之收益则达到人民币150亿元,复合年增长率为39.5%。

来源:中国物业管理协议,招股书

据估计,大湾区十大领先物业管理公司管理的住宅物业平均建筑面积,从2014年的8.2百万平方米增长至2019年23.0百万平方米;复合年增长率为23.0%。

来源:中国物业管理协议,招股书

商用物业管理市场,

商用物业管理的需求增加乃受惠于过去数十年商用物业发展的急速扩张。于2019年末,中国在管商用物业的累计建筑面积达到34.3亿平方米。2019年中国商用物业管理市场的估计市场规模为人民币2,740亿元。

中国100大物业管理公司管理的办公室及零售商用物业平均建筑面积急升至2018年6.4百万平方米(CAGR:26.6%)及4.8百万平方米(CAGR:25.6%),中国100大物业管理公司提供的办公室管理服务于2018年达到总收益人民币248亿元,2015年至2018年间的复合年增长率为19.3%。

同期,中国100大物业管理公司的零售商用物业管理服务总收益由人民币45亿元上升至人民币116亿元,复合年增长率为36.7%。

来源:中国物业管理协议,招股书

随着商用物业市场的发展,发展商现时更着重长期利益并倾向持有物业,并透过出租而非出售物业而获利。相应地,专业商用营运服务的需求已大幅发展,而随着发展过程,服务内容已因此而扩张。估计商用营运公司管理的总建筑面积由2014年267.3百万平方米上升至2019年623.7百万平方米,期内复合年增长率为17.7%。

来源:仲量联行,招股书

其中,大湾区商用运营公司管理的总建筑面积从2014年的42.0百万平方米增长至2019年的70.0百万平方米,期间复合年增长率为10.8%。

来源:中国物业管理协议,招股书

根据仲量联行数据,在提供商业营运服务的物业管理公司当中,按在管总建筑面积计,合景悠活在中国排行第7。据中国指数研究院发布的2020年中国物业服务百强企业,按综合实力计,排名第17位。

3.股权架构

根据招股书,公司上市前股权由合景泰富(1813.HK)、投资部总经理徐锦添通过美和分别持有97.22%和2.78%。

来源:招股书

其中,徐锦添持有的股权按照招股书的表述,是通过员工股权激励的方式,尽管代价约607万美金,但却是公司控股股东提供贷款清付。考虑到公司上市后的股价表现,这部分股权基本等同于白送。

来源:招股书

4.融资用途

1. 将用于战略性收购及投资机会,以进一步发展战略同盟、扩大我们在住宅物业管理服务市场以及商业及其他非住宅物业管理及营运服务市场的业务规模及增加市场份额;

2. 将用于升级智能服务系统,以进一步提升我们的营运效率及服务质量;

3. 将用于进一步丰富增值服务;

4. 将用于一般业务用途及营运资金。

5.风险提示

1. 物管服务能力竞争力下降;

2. 品牌受损,业主大规模更换物业公司;

3. 由于是劳动密集型行业,当发生重大安全事故,会造成极其不利的影响。

6.估值

公司2017、2018、2019财年利润分别为0.44亿、0.79亿和1.84亿人民币,年复合增长率约104%。

假设2020、2021、2022财年公司盈利的年复合增长率为80%,则公司2022财年盈利预计为10.7亿人民币。

由于公司大部分合作来源于母公司集团业务,但行业仍然具有较大的成长性,综合考虑赛道格局、企业规模、盈利确定性等因素,给予市盈率(PE)15-30倍,则对应2022财年公司合理估值约为160亿-322亿人民币。