新股评分

行业前景:8分

企业竞争力:9分

市场情绪:10分

综合分数:27分

注:每项10分,总分30分

1.公司业务

公司在中国提供物业管理服务的历史已逾16年,主要布局于国内一线及二线城市。公司主要经营三项业务,即(i)物业管理服务,(ii)非业主增值服务,及(iii)社区增值服务。

1.物业管理服务。公司向业主、住户以及房地产开发商提供各类物业管理服务,包括安保、清洁、绿化、园艺及公区设施运行的维修维护等服务,占2020年占总营收的59.7%。

2.非业主增值服务。公司提供多种非业主增值服务,占2020年占总营收的38.1%。

3.社区增值服务。公司向业主及住户提供各类社区增值服务,解决彼等的日常生活需要,占2020年占总营收的2.2%。

来源:招股书

2.市场规模

于2020年3月31日,公司的合约总建筑面积达168.5百万平方米,覆盖中国29个省、自治区及直辖市的114个城市。

于同日,公司于中国管理306处物业,包括238处住宅物业及68处非住宅物业,在管总建筑面积达58.1百万平方米。

于2020年5月8日,公司收购开元物业管理。由于进行业务扩张(包括收购开元物业管理),于2020年5月31日,公司的合约建筑面积增至226.8百万平方米,覆盖中国29个省、自治区及直辖市的126个城市。

于同日,公司管理共计635处物业(包括405处住宅物业及230处非住宅物业),在管总建筑面积达100.6百万平方米,成为第7家在管面积规模破亿的上市物管公司,超过行业平均在管物业项目(212个),在管物业面积(42.8百万平方米)。

来源:招股书

公司于业绩记录期间实现快速增长。2017年至2019年的收入年复合增长率为59.5%,并由截至2019年3月31日止三个月的人民币535.8百万元继续增长34.1%至2020年同期的人民币718.7百万元。

同时,公司2017年至2019年的利润年复合增长率为150.7%,并由截至2019年3月31日止三个月的人民币13.6百万元继续增长394.9%至2020年同期的人民币67.3百万元。

来源:根据招股书整理

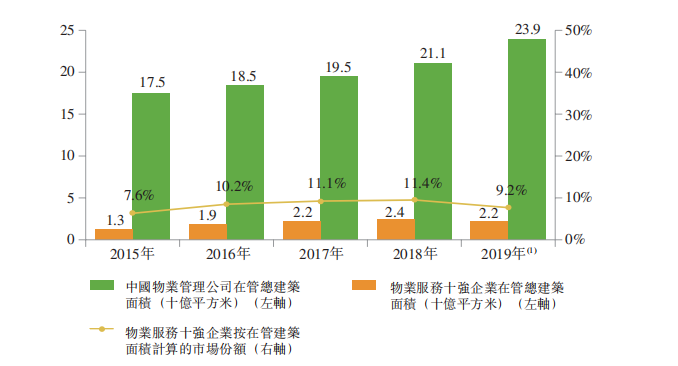

于2019年,中国物业管理公司在管总建筑面积达23.9十亿平方米,物业十强达2.2十亿平方米,占比9.2%。按公司2020年5月31日,在管面积约1亿平方米,市占率仅为0.04%,十强占比0.4%。

来源:招股书

3.融资用途

1.寻求与物业管理主业及╱或社区运营相关公司的战略性投资及并购机会,以进一步扩大业务规模,巩固行业领先地位;

2.将用于升级智能管理服务系统,开展智慧社区建设,在提高物业管理效率、降低人工成本的同时,给业主及住户创造更便捷优质的生活环境。

3.将用于拓展公司的社区增值服务,为客户提供更加多样化的服务及提升盈利能力。

4.将用作营运资金及一般企业用途。

4.估值

根据招股书,公司2017、2018、2019年净利润分别为0.43、0.98、2.7亿人民币,年复合增速约151%。