8 月 18 日晚,彩生活(1778.HK)公布 2020 年中期业绩,截至 2020 年 6 月底,公司营业收入 17.8 亿元,归母净利润同比提升 9.5% 至 2.36 亿元。

单从数据层面看,市场大多数投资人或许会认为彩生活在物业股中缺乏高成长性,但从这份中期成绩单看,公司实际上已经在经营方面做出调整及改变,背后的逻辑更像是跳跃前的一次下蹲。

一、数据背后的调整成效

1. 梳理调整业务 提升盈利效益

上半年,公司开始对根据旗下管理项目进行梳理,退出收益低的项目。

彩生活 2020 年上半年的合约管理面积约为 5.64 亿平方米,基本与同期持平,而物业管理服务收入约 15.6 亿,同比增 3.24%,其中包干制收入为 14.37 亿元,同比增长 10.96%。而酬金制收入也增加 0.38% 至 8946 万元。

进一步分析数据,彩生活今年中期物业管理业务毛利同比 4.3% 至 4.17 亿元,毛利率提升 0.3 个百分点至 26.8%。

从这此看出,虽然管理规模稳定,但物业管理业务的盈利能力增加,证明了彩生活之前提出「回归基础,注重基本服务质量和盈利」的战略方针正逐步取得成效。

重视基础,提高服务品质进而提升业主的满意度,不仅巩固了公司在物管市场的核心竞争力,又为日后上调物业管理费奠定基础条件。

相比目前市场上追捧的物业公司除了看母公司交付的面积外,第三方外拓及收并购是获取面积短期重点关注的地方。排除股价因素,从整个商业模式看,通过母公司、外拓、收并购是企业由小到大迅速成长的首要因素。从彩生活过去的外拓、收并购来看,该公司已经过了单纯靠收并购快速扩张规模的阶段。毕竟盲目扩张容易出现项目质量难控制、资金压力大等情况。从公司的新策略来看,彩生活也希望从过去的经验中,总结寻找更有质量的增长之路,对利润有更大的贡献。

截至 2020 年上半年,彩生活的增值服务收入为 1.52 亿元,同比下滑 29.24%,细分的网上推广服务,销售及租赁协助、其他增值服务呈现不同程度的下降。

资料来源 : 彩生活 2020 年中报

根据过往对公司长期的跟踪,彩生活上半年的增值服务减少更多是公司有意为之,背后的逻辑是追求长期高质量的增值而非短期的收益,因此策略性地调整增值服务以及线上业务。

在增值服务方面,公司为避免过多投资,聚集资源,选择自动退出效益欠佳的业务,例如重资产项目和财富管理产品等,加上疫情影响,因此上半年增值服务收入减少。

然而增值服务的毛利率依旧保持在 94.4% 的高位,贡献 30.8% 的盈利,实际并不算差。

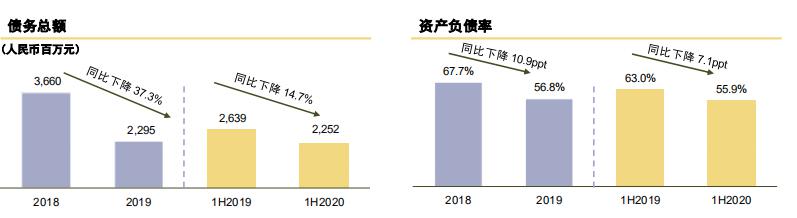

2. 利息支出减少 增厚公司利润

公司业绩的调整不必过多担忧,虽然业务调整成效尚未在报表上明显体现,但整体是朝着正面方向发展。而且从财务的角度看,财务结构已经逐渐向好,尤其是债务总额、融资成本减少,直接增厚了公司利润。

过去公司收购导致债务增加,但经过持续的降债,截至 2020 年上半年彩生活的资产负债率为 55.9%,同比下降 7.1 个百分点;债务总额则同比下降 14.7% 至 22.5 亿元,而融资成本支出已经减少至 0.88 亿元,同比下降 20.1%,降幅大于债务总额的减幅,表明公司优先偿还利率较高的债务,优化债务结构,减少利息支出。

资料来源:彩生活 2020 年中报

二、未来的展望

1. 发展路径渐清晰 挖掘低价蓝海

自 2019 年 9 月彩生活人事大调整,新上任的管理层首先是对整个组织、人员架构进行调整优化,通过扁平化的方式增强效率;其次是开始对业务着手调整,经过一年对业务的梳理调整,未来发展路径逐渐清晰,为重回高增长做准备。

首先从物业管理服务业务的角度看,公司线上线下齐头并进,先是设立基础服务部门及 IT 服务部门,提升对在管小区的服务质量,并通过科技赋能降低成本,如北斗七星的推出有效提升经营效率及品质。

目前公司在管物业小区的物业管理费方面大多数低于行业平均值,而公司拥有多年的物业管理经验,在成本控制方面优于友商。在巩固自身核心竞争力的前提下,一方面公司将近 5.6 亿平方米的庞大在管面积,在目前上市公司里基本处于前列。若服务品质受认可,提价机会增加,从此带来的增益将十分巨大。

另一方面是受到年初疫情的影响,物管公司的价值有望再发现,小区业主对公司信任感的提升,以及公司自身的服务关系改善,为收缴率提升及物业费上涨奠定基础。若日后彩生活先对部分区域提价,然后逐渐拓展至全国在管物业项目,循序渐进的提价策略相信可以部分满足投资者对公司未来持续成长的需求。

物管业务,是所有物管企业的根基,而管理规模增长也是投资者关注点所在。彩生活在 2019 年全年业绩会上,除了提出夯实基础业务,也表示了对发展低价蓝海市场的兴趣和信心。

彩生活已经针对不同价格范围的项目梳理,总结在成本控制方面的经验,形成商业模型,更好地发挥其低成本运营的优势,拓展这方面的市场,希望成为管理规模增长的来源。

彩生活首席执行官黄玮表示,彩生活市场化基因和低成本营运的优势,这在上市物业公司中尤其突出。这是中端蓝海是一个广阔的市场,目前彩生活业务梳理和策略调整,都可为后面发展这块业务做好准备。

2. 增值服务稳步发展 快递柜业务落地

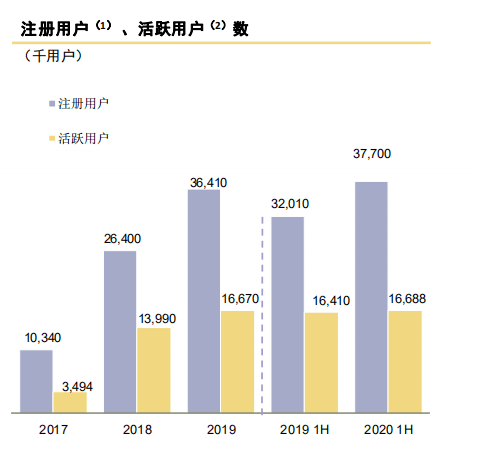

增值服务方面, 截至 2020 年 6 月 30 日,彩生活生态圈的注册用户达到 3,770 万,其中生态圈活跃用户达到 1,669 万,活跃度高达 44.3%,持续稳步增长的注册用户为增值服务的展开提供流量基础。

资料来源 : 彩生活 2020 年中报

另一方面,公司已与战略入股的京东、360 展开深入的合作,通过强强联合实现增值服务持续的高质量收入,其中与京东的磨合日渐成熟,业务频频落地。例如京东和彩生活在疫情期间,推出了社区疫情智能管控平台和智能无人车配送服务。现如今彩生活携手京东杀入快递柜领域,业务盈利来自快递柜派件、揽件收入双方分成,快递业务的落实是彩生活与京东探索 " 社区 + 物流 " 的一次尝试。

根据财报披露,截至 2020 年 8 月 7 日,快递柜业务已成功落地 17 个城市,装机 115 台,分布彩生活管辖的 95 个小区,这一模式下,投柜率达 60% 即可超过原场租收入,而新柜机的平均投柜率已达 81%,深圳地区投柜率最高更是达到 120%。

虽然彩生活与京东的合作尚处于起步阶段,但从目前的合作情况来看," 社区 + 互联网 " 是一种双赢的合作模式,双方更高级别、更高频次的合作将是大概率事件。

随着公司与互联网龙头京东、360 的强强联手开拓线上业务,围绕社区生活场景,为业主提供各类附加服务,社区场景增值极具发展空间。

三、结语

中期业绩会上,彩生活董事会主席兼执行董事潘军表示," 虽然上半年彩生活的增长速度慢了一点,但增长质量的提升也为未来彩生活规模更进一步提升打下一个坚实的基础,公司计划再用一年的努力,让集团重新回到高增长阶段 "。

随后首席执行官黄玮则补充提到:" 未来一到两年,彩生活架构调整到位,集团会重回高增长时期 "。

从业务、财务及利润的情况来看,报表优化效果初现,随着彩生活业务转型奏效并主动缩减债务,利息支出将继续减少,不仅对利润稳定起来了一定的作用,而且对公司日后的经营运作更具灵活性。管理层雄心壮志的承诺以及过往公司财务结构逐渐修复的表现,在目前火热的物管市场上,彩生活性价比极高,值得持续关注留意。