延续上周气势,今天大型科技股继续爆发,恒指亦大涨400多点。

其中,美团(3690.HK)涨势越来越厉害。

根据财报披露,公司于Q2投入了近30万辆电单车,而且相比传统单车,电动单车能实现更好的单位经济效益,也证明了其独立实现盈利的可能性。

而且,公司也表示了未来将进一步加大投入。

从今天市场的反应来看,美团在出行领域的发展,已经成为了市场眼中的第二曲线。

加上早前投资于理想汽车的举动,看来公司业务的边界还有很大的想象空间。

另外,腾讯(0700.HK)差不多收复之前失地,原因在于有外媒报导,特朗普政府允许美国企业继续在中国使用微信。

周末时在微博说过,苹果App Store生态全球创收5,190亿美元,中国贡献了近半约47.4%,因此在苹果公司的压力下,微信的禁令大机率撤销。

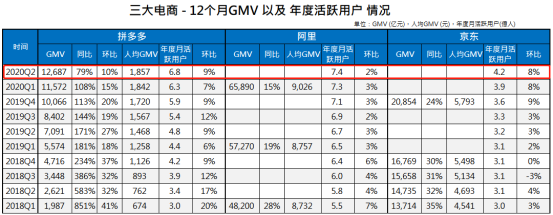

至于阿里(9988.HK)的大涨,主要在于拼多多不及预期的业绩。

拼多多12个月GMV虽然同比增长79%,但数字低于Q1的108%。而且,按推算,Q2单季度 GMV同比仅增长47%,远低于Q1的接近100%。

12个月活跃用户人均花费也才1,857元,与Q1的1,842也是差不多,说明了用户仍是不愿意在拼多多上花大钱。而阿里和京东的人均花费分别约9,026元和5,793元。

虽然当初并不是特别看好拼多多,但公司这一路给出来的增速,无疑是证明了其成长性。

有了流量,人均花费总会存在提升空间,只是市场寄望太高,才会导致大跌。

而且,电商行业应该还没到要拼个你死我活的地步。最重要的是,持有拼多多的长线基金,相信不会因为一个季度的业绩而撤离。

.........

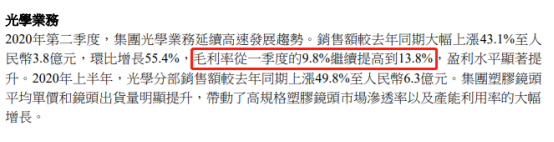

瑞声(2018.HK)公布业绩后,一度跌超5%,最终收跌1.8%。如此大的波幅,主要在于市场对于公司光学业务的分歧。

根据Q2业绩,光学营收同比增长43.1%至人民币3.8亿元,环比增长55.4%,毛利率从Q1的9.8%提高到13.8%。

虽然盈利水平显著提升,但事实上,根据公司早前给出的指引,Q2光学毛利率能达到30%,目前明显低于指引,也令不少资金产生质疑。

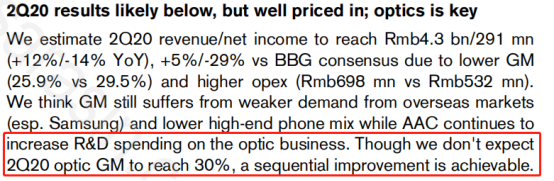

不过,根据瑞信的报告,其实早已经不指望能够达到30%的指引。

只是,中报也披露了,瑞声将在下半年按照规划继续投放WLG玻璃镜片的产能,以在今年底前达到量产规模。

如果能够量产,毛利率自然能大幅提升,因此Q2达不到预期仍然在可接受程度内。

参考一下同业,舜宇和大立光于2019年的手机镜头毛利率能达到44%和69%。

所以还是值得期待一下。

.........

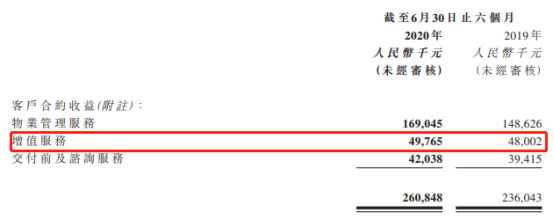

鑫苑服务(1895.HK)一度大跌超10%,主要因为业绩有点瑕疵。

根据上半年业绩,虽然营收和归母净利同比增长10.5%和168.4%,在管面积也增长34.6%,但业务分拆来看,增长动力主要来自物管服务,增长约13.7%,相反,增值服务仅增长3.7%。

增值服务的毛利率高达66%,远高于物管服务的28%,市场当然比较在意前者的增长。

但仍然,上半年在疫情影响下,其实很多增值服务都未能展开,很难用此来质疑这块业务的增长性。

而且,往好的一方面看,在规模效应下,增值服务的毛利率从去年59.1%增长至65.9%,带动毛利增长15.7%。

中期来看,先不用那么失望。