昨天下午,腾讯宣布微信小商店全量开放,这消息成为了今天股价大涨的催化剂。

全量开放意味着,个人也可以开小商店了,只要简简单单凭身份证、手机号信息,便可以一键开店。

中报的时候提过,小程序交易额环比回升,证明公司疫情后的发展有把握住,加上现在进一步开放小商店,微信生态的变现潜力将越来越强。

开放个人小商店,意义在于增强用户黏性,另一方面,其实也可以跟视频号互动,最终目标都是把流量保留在生态内。

上述举动配合7月时整合的广告投放管理平台,广告量说不定又会重拾更好的增长。而且,小程序的使用量增加,又会带动公司的金融科技和云业务增长。

由此看来,微信生态的布局,其增长逻辑仍然非常畅通。

目前腾讯算是站稳在500港元水平上,而回顾2014年,公司处于560港元时,宣布了1拆5。

现在看来这个需求也越来越强,腾讯也是时候再次考虑一下。

参考一下近期宣布了分拆的特斯拉和苹果,股价在持续创新高。虽然不能直接对比,但增强流动性一定会带来更多的好处。

.........

另外,昨天大跌的友邦(1299.HK),成为了今天拉升恒指的主力。

一方面,正如昨天分析,公司在中国的增长故事仍然存在,市场昨天的反应很大程度是过大了。

另一方面,根据香港政府今天表示,中央7月初已同意采用“健康码”作为两地的出入境措施。这意味着,只要香港疫情缓和,两地将能很快再次畅行无阻。

随着内地访港旅客人数回后,也将有助重振友邦的保险业务,而濠赌股和本港地产股也有不同程度的上涨。

.........

阿里巴巴(9988.HK)昨天发布财报,上个季度收入1,537.5亿元,同比增长34%;净利润394.7亿元,同比增长86%;均超出市场预期。

基本上,与腾讯一样,拥有这么大的体量,利润还能持续保持高速增长,实在不容易。同时,短期业绩的波动,也代表不了公司的长期布局。

长期看好中国电商或是云发展,阿里是一个不能错过的标的。

另外,有传最快10月上市的蚂蚁金服,估值1.7万亿港元。按阿里持股蚂蚁33%粗略推算,季度利润约90亿元。

.........

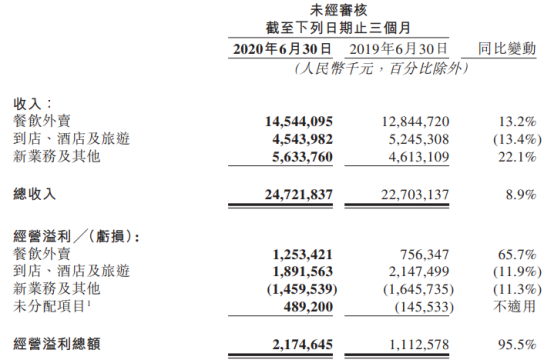

最后,美团(3690.HK)今天大涨4.5%,并于盘后公布了业绩。

Q2营收247.2亿元,增长9.9%;净利润22.1亿元,增长152%。

基本上,各个业务和昨天预料的大方向一致,其中餐饮外卖成为主要增长来源,经营利润大幅增长65.7%,Q1为下滑54%。

到店酒旅复苏相对缓慢,利润同比下滑11.9%,但远低于Q1的57% 降幅;

新业务同比收窄,但比Q1的13.6亿亏损稍为增加一点点,很大程度源于美团买菜、美团闪购及网约车服务的经营亏损增加。

但有一点值得留意的是,于2019年Q3和Q4,餐饮外卖的收入分别为156亿和157亿,这次Q2为145亿,是复甦不及预期,还是被饿了幺抢了客户?

根据昨天阿里的财报,本地生活服务收入为71.01亿,同比增长15%,其中主要来自饿了幺的平台佣金、提供配送服务收取的服务费及其他服务费。

另外,饿了幺GMV已从4月起回归正增长,季度内单均经济效益转正。

究竟对市场来说,是盘子继续做大,还是实现盈利比较重要?

无论如何,就等公司于业绩会披露更多消息,才能进一步看看。