延续昨天的负面情绪,叠加美国中止和香港签订的三项双边协议,今天市场继续承压。

不过,早上彭博引述知情人士指,美国和中国正计划重新安排在上周末推迟的会谈。

然后,盘中商务部又说,中美双方已商定将于近日举行通话,导致跌幅收窄。

相信随着美国大选将至,毛利战的利好利空将会反覆出现,重现一两年前那时候的感觉。

目前应该先预先调整持仓结构,总比跟着市场追涨杀跌的好。

.........

对于今天大跌,主要跌幅来自大金融股。

早前都说过,尤其银行股的基本面不好,只靠估值修复这单一因素,上涨的持续性很受质疑。

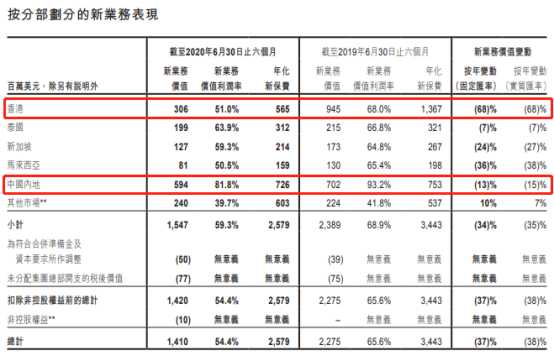

另一方面,友邦(1299.HK)公布了中期业绩,新业务价值下跌37%至14.10亿美元,年化新保费下跌24%至25.79亿美元,税后营运溢利增长5%至29.3亿美元,中期派息亦增加 5%。

在新业务价值中,中国占了38%,香港占20%,不过两者分别同比下滑了15%和68%。

业绩无疑是差,但疫情影响下,市场基本也预期了。

不过,根据管理层表示,作为主要市场,次季中国业务亦已回复按年增长。

另外,友邦人寿亦于8月18日在上海举办成立揭牌仪式,成为中国内地首家外资独资人身保险公司,相信将有助于友邦在中国扩展业务持续发力。

友邦的增长故事在于中国市场,这点长期来看还是没什么问题。

但从另一角度看,也不要寄望股价会带来什么特别的刺激。

.........

思考乐(1769.HK)逆市大涨近17%。

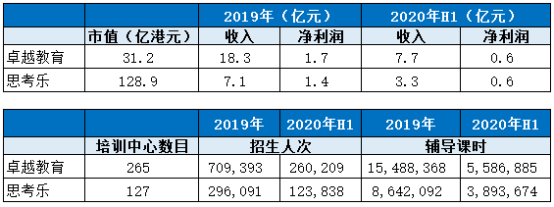

于上半年,公司营收同比增长10.2%至3.3亿,经调整纯利6,480万,增长6.8%。

在疫情下停学一个多季度,仍然录得如此成绩,无疑是不简单。

不过,今天大涨很大程度在于另一个因素,便是公司刚刚推出了“550计划”。

即下半年开始向全国大规模快速复制目前深圳的营运模式,计划5年时间开拓50个城市,500个校长,50亿收入。

50亿收入,相当于2019年7.1亿收入的7倍,如此庞大的计划,自然刺激了股价。

仍然,公司目前市值接近130亿,静态PE 86x,究竟已经透支了多少增长?

再次以同业卓越教育(3978.HK)相比,上半年营收7.7亿,同比减少11%,经调整纯利6,200万,同比减少17%。虽然数据是下滑,但相比下,好像较为符合复课前的情况。

目前公司市值31亿,静态PE 17x,不禁有点凄凉。

.........

最后,美团(3690.HK)将于明天公布业绩。

基本上,随着各地餐饮及工厂、学校的陆续复工,外卖量预计有望得到进一步复苏。Q1经营亏损为7,000万元,变现率为13.3%,相信会有所改善。

另外,到店酒旅也预期复苏,但明显会相对缓慢,而Q1经营利润为6.8亿元。

新业务方面,随着出行增加,单车亏损将会收窄。

但同时,在新零售尤其是买菜和社区团购上加大投入,相应的开支也大机率增长。整体来看,经营溢亏损相比Q1的13.6亿,应该会收窄。

美团的财报大机率很好,见光死的机会不太大。

而且,美团作为超级平台,想象空间仍然很大,即使业绩短线不达,相信也不阻碍资金抱团。