作者:章圣治

来源:老章价投

最近好几位朋友向我提议,说希望我可以写一写那些我正在关注、但还没有投资的公司,我说有机会就写。

恰逢两周前,江南布衣(03306.HK)公布了2019财年业绩(2018.7.1-2019.6.30),加上业绩披露后股价大跌,它成功勾起了我的兴趣,今天就把这家调性十足的服装公司摆上来吧。

其实,服装本来是一门我很少涉足,也不太敢碰的生意。

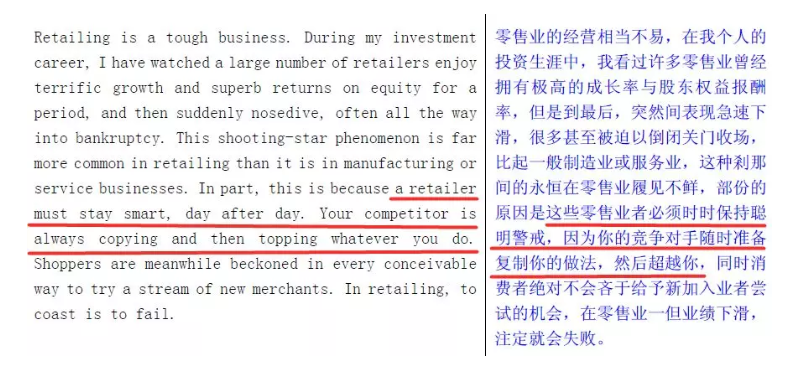

一方面,它属于巴菲特在1995年致股东信中描述的“必须时时保持聪明”的典型,因为“竞争对手随时准备复制你的做法,然后超越你”。以至于几乎每一个细分品类,都挤满了竞争者。

另一方面,服饰类商品又是消费者“喜新厌旧”心理最强的。皮尔卡丹、美特斯邦威、达芙妮、拉夏贝尔、富贵鸟、探路者……无数流行品牌的衰落,不单单是因为他们犯了错,也是行业规律使然,用郝海东在评论C罗时的那句著名语录来总结就是“最多火三年”。

不过,江南布衣的流行可远远不止3年,它成立于1997年,22年后的今天依然保持着极强的生命力。

这是一家以设计驱动、粉丝运营为核心的设计师品牌服饰公司。说实话,以我自认为比较偏大众的直男式审美,还真不太接受得了JNBY的女装设计风格,它的调性实在有些特殊,从它官方微信号散发的气质就能看出来。

尽管明显不是我的菜,但我心里还是有个声音:越是对它无感,我越应该深入研究它,因为这或许意味着江南布衣的粉丝忠实度会特别高。就好像很多人一开始喝不惯茅台酒,觉得这酱香味道很奇怪,可是喝了几次之后就会疯狂的爱上,从此再也转不回浓香一样。

2016-2019财年,年消费金额超过5000元的粉丝人数节节攀高,分别为9万、11万、16万和20万。这20万具有旺盛消费力的粉丝才是江南布衣的核心消费者,而不是我这种商务直男。只要这充满辨识度的风格继续保持,在没有同类细分品牌的情况下,我相信该粉丝群体流失的可能性不大。

再看业绩,自从2016年香港上市以来,公司已经交出3份年报,总体让人满意。

17-19财年,江南布衣的营业收入分别为23.3亿,28.6亿,33.6亿,净利润3.3亿,4.1亿,4.8亿,维持着健康良性的增长。

之所以说健康,是因为公司并没有无节制的开店铺摊子。

在服装行业,不少公司为了短期业绩疯狂开店,销售额是立竿见影地冲上去了,但品牌价值却受到了永久性损伤。

一个典型例子就是达芙妮。十几年前,达芙妮在一二线城市的都市女性眼中还有着令人心动的美好印象,可后来当她们发现达芙妮把门店开到了沃尔玛大卖场里,开到了四五线城市的小巷路边,这个品牌就在她们心智里崩塌了,从此路过都不愿多看一眼。

还好江南布衣的开店是克制的。虽然最近3年门店总数从1316家增长到2018家,增幅不小,但其中大部分增量来源于旗下的成长性品牌,如果单看主品牌JNBY,16-19年门店数量分别为712、766、832、884家,这个每年开5%-10%新店的节奏还是可以接受的。

同时,同店销售额增长率这个数据也印证了增长的健康性。17-19财年同店销售增长分别为8.0%、8.9%、3.4%(经济下行的一年,可宽容看待)。作为一个寿命已“高达”22年的服装品牌来说,其旺盛的生命力可见一斑。

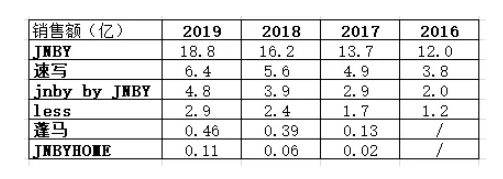

不同于拉夏贝尔那样通过收购其他品牌获取增长,江南布衣未来增长主要靠的是内生孵化:2005年推出做男装的速写,2011年推出做童装的jnby by JNBY,同年收购女装品牌less(收购后重新定位),2016年推出青少年服饰品牌Pomme de terre(蓬马)和家具品牌JNBYHOME(无独立实体零售店,以线上销售为主)。

这些子品牌延续了江南布衣自然、简洁的设计风格,意在深度挖掘粉丝的细分需求,最近几年它们都发展得不错。

要评估一门我不太了解的生意是好是坏,我最看重、也必须考察的是有形资产收益率。

翻开江南布衣的资产负债表:总资产23亿,有息负债为0,现金加银行存款接近6亿,也就是说公司用不到20亿的有形资产和营运现金(假设有3亿多现金是冗余的),做着年收入23亿、税后利润5亿的生意——这个回报率非常不错,出色地通过了检验。

再看现金分红水平,上市以来的3个财年,公司都拿出了75%的净利润用来派息,可见公司赚来的利润不仅是真金白银,而且真实可信赖。(注意了,2019财年现金分红3.74亿,对应当前52亿人民币的市值,股息率已经超过7%)

持续巩固的粉丝黏性,品牌矩阵之下可见的增长,不错的生意回报率,慷慨稳定的现金分红,江南布衣的这些特质都令我眼前一亮,但它最吸引我的还不是这些,而是吴健、李琳这对创始人夫妇的经历。

吴健先生1990年毕业于浙江大学制冷设备技术专业,李琳女士1992年毕业于浙江大学化学系,都是比我大二十多届的师兄师姐。在那个年代,拥有如此优异的学历,却放弃了所学专业去追寻自己的梦想,一定需要极大的勇气。

可他们真的去做了。1994年,李琳在杭州开出第一家小服装店,1996年,李琳开始销售自己设计的衣服,1997年,江南布衣公司诞生,并一步一步走到了今天。作为小迷弟的我,深感钦佩和认同。

展望未来几年公司的业绩增长,还有一个不得不提的影响因素——新总部搬迁。

2020年初,公司将会搬进新总部——坐落于杭州城西的“天目里”。可也正是公司追求极致艺术的一贯调性,让这个总部足足造了6年,最终建成了一个创意十足的综合体,中国内地第一家茑屋书店也将开在这里。

可坏消息是,这投入巨大的新总部一经启用就会开始折旧,中信证券预计由此产生的新增费用将达到3000-4000万。管理层在展望2020财年业绩时也表示增长将因此受到拖累,增速会降至“低双位数”,但是1-2年后会“再度加速”。

受此影响(显然市场只听进去了前半句),股价连续大跌,过去两周市值蒸发18%,也跌出了文章开头说的“勾起我兴趣”的价格。