作者:沧海一土狗

来源:沧海一土狗

一、央行降准的背景

2019年9月6号,央行宣布,于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

在此之外,为促进加大对小微、民营企业的支持力度,再额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,于10月15日和11月15日分两次实施到位,每次下调0.5个百分点。两块加起来大概有9000亿元。

事实上,9月4号的国常会有提到“及时运用普遍降准和定向降准等政策工具”,市场已经开始预期降准,只不过这一次跟上一次不太一样,上一次是国常会说完第二天就降准了。

关于降准的影响以及为什么要降,前文《降准在褥谁的羊毛?》有提到,这是在开完国常会之后写的。

这个会提到了“确定加快地方政府专项债券发行使用的措施,带动有效投资支持补短板扩内需”和“及时运用普遍降准和定向降准等政策工具”,所以,这篇文章就解释了财政政策和货币政策如何配合。

二、降准的目的

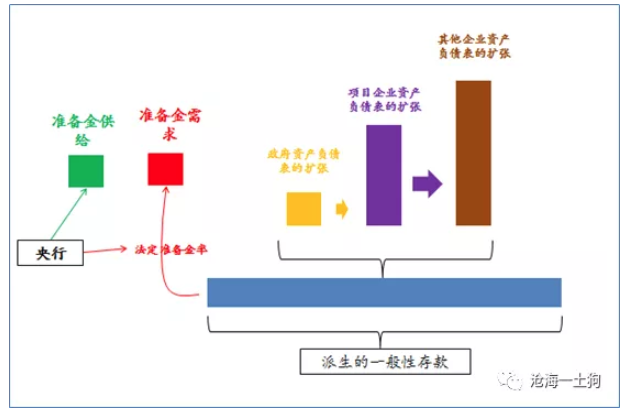

我们都知道,大量发行地方政府专项债会使得收益率上行。那么,上行的一般逻辑是什么呢?

银行购买专项债之后,项目基金就有了资本,然后,会派生新的贷款,项目运作之后,会形成支付,改善边缘企业的资产负债表,它们也会去贷款扩表。所以,发专项债会带来一连串的连锁反应,从专项债到项目贷款再到周边企业贷款。这些资产的另一头都对应着银行负债的扩张,即一般性存款的增加。银行系统的一般性存款增加又派生出新的准备金需求。(具体怎么推演请参照上一篇文章)

在这种情况下,要降低实体经济融资成本,不让收益率大幅度上行,央行就要对等的创造准备金的供给。

我们可以做一个简单的粗算,1万亿的地方债,假设能拉动4万亿的贷款,那么,将派生出5万亿的一般性存款,这就产生了5000亿的准备金需求。(假设准备金率10%,实际派生乘数视具体情况而定)

所以,央行这一次降准真的不是大水漫灌,是为后续地方政府专项债发行以及金融机构加大支持实体经济力度创造条件。

三、为什么不是大水漫灌

事实上,相关部门已经做了很多准备工作,

1、房住不炒,对按揭贷款和开发商的贷款继续从严;

2、土地储备项目不纳入专项债申报范围;

“巩固、增强、提升、畅通”的八字方针,第一个强调的就是巩固,即巩固“三去一降一补”成果。所以,财政政策和货币政策的逆周期调节还是在供给侧改革的大框架之下的,未来我们能看到更多的精准滴灌和预调微调。

摁住那些需要巩固“三去一降一补”成果的领域,剩下的就是政府希望增强和提升的领域,即增强微观主体活力和提升产业链水平。

为什么不是大水漫灌呢?主要体现在前期的铺垫上,更体现在后续的“压实金融机构、地方政府、金融监管部门责任”上。

打好三大攻坚战,第一战就是防范化解重大风险。

四、明年的专项债是否会提前发

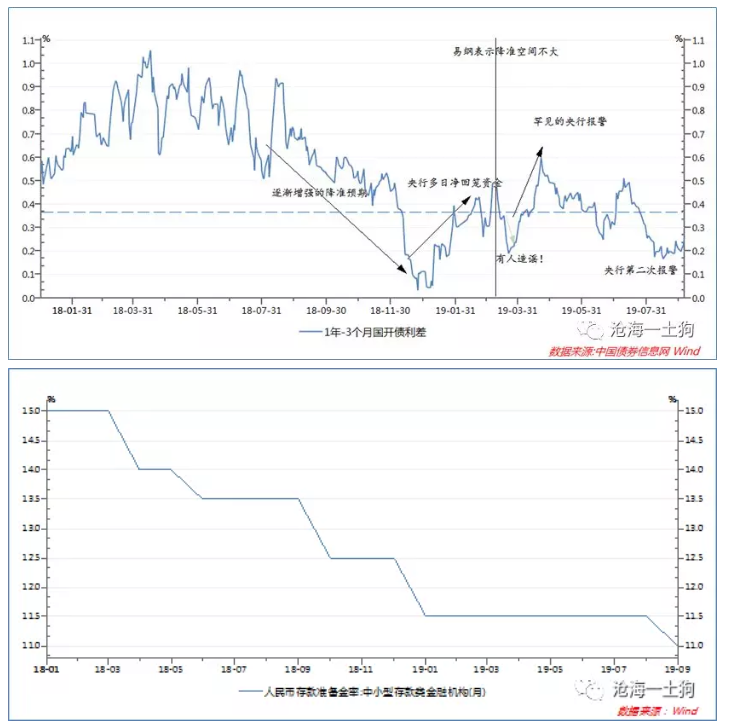

事实上,债券市场对于本次降准有一定的预期,我们可以把1年和3个月的国开债利差作为降准预期的标度,再对比近年来实际的降准路径,

你会发现,市场很聪明,早早地等着央行降准,只不过有的人预期下周,有的人预期下下周罢了。超预期的不是降不降,而是,降准的时机。

大家觉得,国常会放风之后没有立马降,就不知道啥时候降了,反正,总之会降的。

大家真正有分歧的是明年的地方政府专项债会不会提前发。有的人认为会,有的人认为不会。各有各的理由。

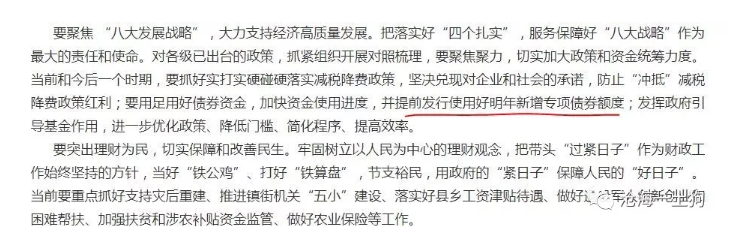

有的同业找的证据很奇特,山东省财政厅已经就国常会的指示精神开过会了,通稿里提了这么一段,(大家可以去他们财政厅网站上看看)

今天财政部开了一个“加快发行使用地方政府专项债券新闻发布会”,这个会跟央行今天的降准举措遥相呼应,共同作为国常会部署的“精准施策加大力度做好“六稳”工作”的两个抓手。许宏才副部长表示,

这次会议的内容可以总结成三个点:加大地方政府专项债券规模、加快地方政府专项债券发行使用、扩大地方政府专项债券使用范围。这次会议的干货很多,也很值得关注和学习。

可是,它也没提是否提前发的事情,那个分歧悬而未决,所以,市场还需要进一步等待相关部门的消息。

五、结束语

总之,无论央行的降准也好,财政部的新闻发布会也罢,都是国常会工作部署的具体落地,国常会的总体要求是,精准施策加大力度做好“六稳”工作。

与此同时,这一切又是要在八字方针的指导下开展的。所以,就不要有“大水来了,炒一波”的想法了。

我们的目光还是转向这一轮政策的三个主角,看看他们能否达到刘鹤副总理对他们提出的要求,

1、金融机构要一手抓服务实体经济,一手抓风险化解。克服顺周期思维,与实体经济同舟共济。