按前复权股价,股王腾讯(0700.HK)于今天创下了历史新高,收报474.2港元,距离500元更是触手可及。

上周说过近期腾讯动作多多,尤其是在文娱生态方面,下半年有机会看到一个相比以往更积极的企鹅,这点看来市场也是有差不多的看法。

不过,正因为腾讯更为积极,也为SaaS板块带来了恶耗,微盟(2013.HK)和有赞(8083.HK)分别大挫近12%和10%。

6月20日,微信内测了「微信小商店」的小程序,这小程序可以让商户一键开通自主经营的小商店,并直接在这个小程序里进行直播和卖货。

由于提供的服务很大程度与微盟/有赞的重复,所以令两者今天遭到市场抛售。

对于微信的第三方服务商是否就此被取代,事实上可以先不用那么悲观。

2014年,微信就曾经推出“微信小店”,不过基于当时环境的不成熟,例如没有直播带货,加上阿里电商平台正处于红利期,微信小店很快也就不了了之。

来到2020年,一切变得有所不同,腾讯也就顺理成章卷土重来。

事实上,腾讯在很多方面失败的例子也很多,虽然这次有主场之利,但成功与否还是言之过早。

而且,转移涉及成本,对于微盟/有赞现有的大中客户不一定有动力改变,而这客群拥有高续费率,才是SaaS行业成功的关键。

“微信小店”,或许对于抱着尝试心态的小型用户有吸引力,但基于这群体寿命极短,根本不能产生什么真正的利润。

而微盟/有赞多年做SaaS的经验,也不是那么容易取代,客制化产品和服务是行业的竞争力,微信小店不是一天能便达到。

当然,竞争多了是负面因素,只是先不用那么悲观,可以继续观察行业转变。

...............

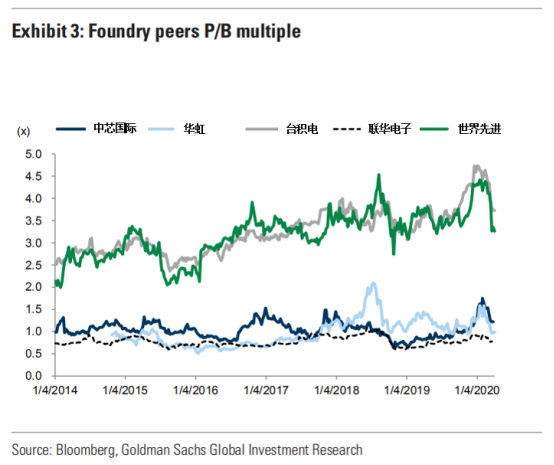

另外,时隔4个多月,内地科技ETF再度获批,加上公司有望月底科创板挂牌,中芯国际(0981.HK)继续创新高。

早前提过中芯有两个大预期,一个是回科创板,另一个是大基金二期的投资。无论是哪一个,都是指向把市值做大,方便继续融资......

从估值角度看,相比A股或是台积电等,中芯也是有想象空间。而且不论是A股或是港股,中芯也是稀缺的战略性投资标的。

当然,每次创新高,来自外资的沽压也会再次出现。

截止6月12日,公司的空头大约3.8亿股,虽然相比一个月前提及的时候少了1亿股,但数量还是相当多,所以每次有消息出现,公司股价波幅都很大。

...............

其他方面:

1. 内地创业板注册制首批企业将亮相,刺激券商股逆市上扬。此外,港交所(0388.HK)也继续创新高。

2. 生物医药B类股表现分化,其中,信达生物—B(1801.HK)宣布公司已符合市值/收益测试要求,即最近一年营收多于5亿、以及市值高于40亿(目前公司市值已超过700亿),因此股份名称不再加标记「B」。

公司在公告中更特别强调“其股份可能被考虑纳入恒生指数”,某程度也看出管理层对股价的诉求,公司股价今年已差不多翻倍。

3. 成实外教育(1565.HK)股价再度大涨,而从本平台于6月9日发文至今已累涨逾40%,这次时机抓得不错,不用白白等待。

目前公司短期股价冲得过急自然是不建议买入,但公司近月来和市场沟通其实颇为积极,值得持续观察。

基本上,公司目前主要以“轻资产”经营方针为主,而短期内出现收并购共不切实际,未来增长主要来自内生增长推动盈利增加。

4. 新股力天影业(9958.HK)今天首日上市暴跌38%,而上周暗盘还升近8%。

独家保荐人为方正证券,由于没有绿鞋,所以方正已经是“功成身退”。

值得留意的是,公司超购11.65倍,未触及回拨,而国际配售部分认购2.68倍,有点超预期,却出现今天的暴跌,实在值得玩味....

或许是机构投资者也开始盲打新。

...............