2020 年,对互金企业来说,是危与机并重的一年。

一方面,疫情冲击增加了贷款拨备、逾期率等风险,令行业承受一定压力。

但另一方面,消费金融的重要性却进一步凸显,成为当下政策扶持重点。

5 月 9 日,银保监会发布了《商业银行互联网贷款管理暂行办法(征求意见稿)》(下文称《办法》),从网贷的额度、流向、风控、合作机构管理等多方面做出详细规定。

这意味着监管政策越趋明确,行业发展变得更为明朗,有助逐步清除市场对监管风险的担忧,并为行业带来估值提升的空间。

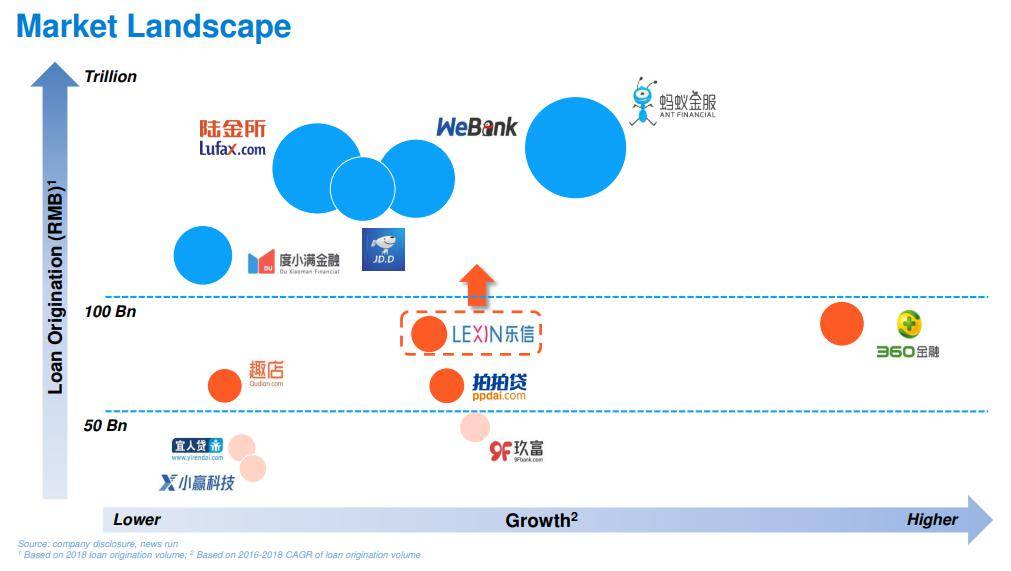

事实上,疫情带来了挑战,但也为头部企业创造出更大的市场空间。

资产质量、运营策略、风控等将成为行业加剧分化的关键因素,各方面表现较差的公司将被淘汰,而剩下的市场份额将向头部企业靠拢。

目前在二级市场上,行业可选择投资标的不多,乐信等头部企业更早在疫情前跑出。

当中,不论在在客群或发展战略上,乐信均拥有较独特的优势,而其新消费平台战略,更有望为公司打开新的成长空间,释放新消费市场的潜力。

资料来源:乐信

一、业绩风险于 Q1 集中释放

目前,投资者最关心的点可能会是疫情下贷款拨备、逾期率等问题。

6 月 4 日,乐信便发布了 2020 年 Q1 业绩报告,而影响也于财报中有所体现。

先说一下营运指标,乐信促成了借款金额 341 亿元(人民币,下同),同比增长 69.5%,超过此前 320 亿元的目标;

用户达到 8,420 万人,同比增长 100%,授信用户数量 2,070 万,同比增长 78.9%。

在疫情下,用户数仍能维持高增长,印证着马太效应,随着不合规企业的出清,资源加速向头部企业集中。

资料来源:乐信

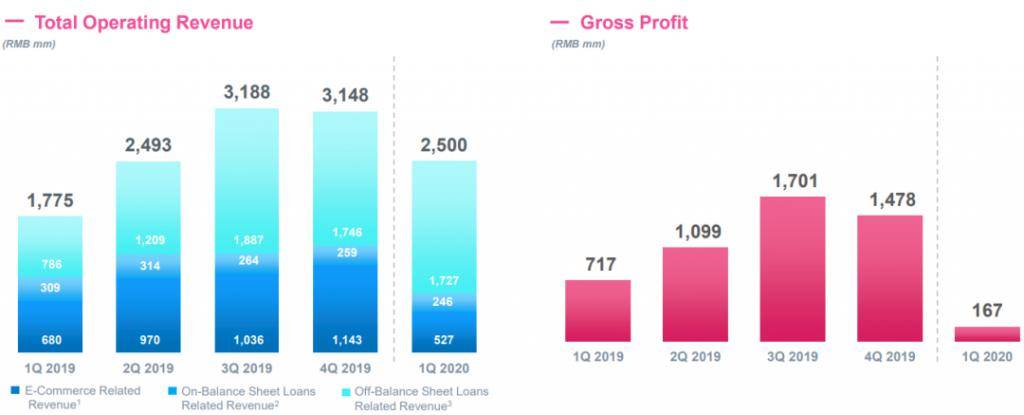

盈利能力方面,乐信实现收入 25 亿元,同比增长 40.9%;

毛利 1.67 亿元,凈亏损 6.78 亿元,主要由于在市场的不确定性下,乐信额外增加了疫情特殊专项拨备 9 亿元,同时对用户的息费、服务费进行了 3.4 亿元的减免等等。

资料来源:乐信

从逾期率来看,M3 逾期率为 2.57%。

根据管理层表示,随着疫情受控,相关指标于 Q2 已恢复到疫情前水平,7 天逾期率从 Q1 的 3.7% 下降至 2.77%。

事实上,Q1 经济停摆,导致逾期上升已在预期之中,最重要的是,随着复工复产的推进,风险指标出现持续下降的态势。

值得一提的是,乐信业务已于 5 月全面接入央行征信,逾期记录会被记入个人征信报告,而乐信一直以来锁定的高成长客群,相信也会更加珍惜自己的信用,避免产生逾期问题,意味风险可控。

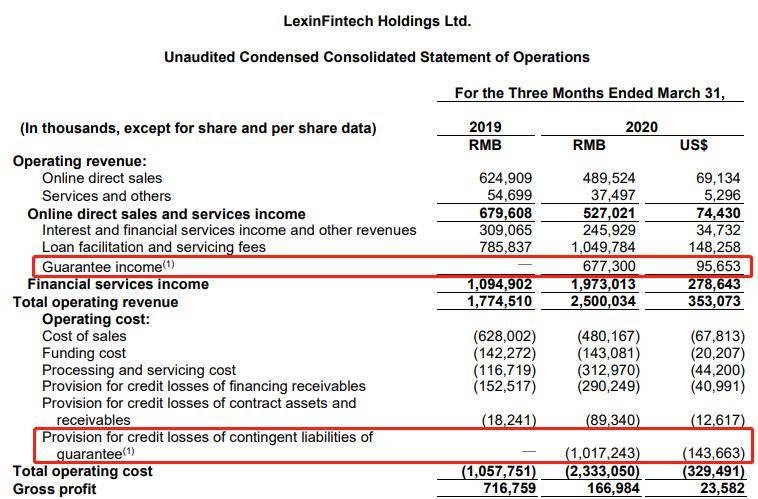

此外,Q1 业绩除了受到疫情影响,另外一个值得关注的点就是此次财报采用了新会计准则 ASC326,因此造成与过往业绩不可完全对比。

新准则改变的主要是收入和拨备确认的时点,但不会影响贷款全生命周期中的损益。

每当撮合一笔贷款取得收入的同时,公司便需要预估针对担保可能产生的赔付金,相对应的计提一部分进行拨备。

在旧会计准则下,担保收入扣除拨备金额后的部分将确认为当期收入,而拨备金额将以 " 或有负债 " 形式存在。当贷款到期后,没有赔付的部分便会回流到收入。

但在新会计准则下,担保收入在生命周期中分摊确认,而不是一次性确认。另外,拨备金额仍旧于当期扣除,而不是分摊扣除。

这意味着,在新会计准则下,整体盈利增速将会被平滑,更多的利润会在后期释放。

下图为乐信的财报,红框为新会计准则下增加的两个主要科目。

资料来源:乐信

基本上,在 Q1 疫情以及新会计准则影响下,贷款拨备、逾期率等上升都是在预期内。

但在乐信其余业务指标均能保持着健康增长的情况下,目前的观察重点应该放在后续业绩会否得到明显改善。

根据 CEO 肖文杰表示,Q2 预计促成借款金额超过 380 亿元,同比增幅逾 46%,并维持全年 1,700-1,800 亿元的目标不变。

从另一角度来看,乐信的业绩风险大概率已在 Q1 集中释放,也意味着行业的至暗时刻正逐步过去。

一方面,经济在逐步复甦,加上乐信已作出拨备计提以及收紧授信策略,逾期坏账的风险进一步恶化的机会在降低。

另一方面,消费金融成为经济复甦助力,政策扶持的速度和力度也预期加大,为行业发展理清了路障。

二、政策扶持,消费金融升温

5 月 9 日,银保监会发布的《办法》,对行业发展具有里程碑意义。

与过往强调风险与清退的流传版本不同,这次的《办法》不但抛弃一刀切的简单监管思路,亦同时细化了网贷在额度、流向、期限方面的具体监管要求。

最重要的是,《办法》规范了互金企业与银行合作的准入,明确双方边界与职能。

这意味进一步确认了互金企业的合法地位,极大地消除了监管风险的不确定性,利好合规营运、以及长期与银行合作的互金企业。

资料来源:银保监会

此外,从监管的方向来看,互金企业也更明确地向服务型的 " 金融科技平台 " 转型,主力为银行导流没有覆盖的长尾客户、并助力提高风控效率以及降低行业成本,而相信这亦是最政治正确的道路。

其中,乐信凭借金融科技、流量资源、消费场景等优势,有望在行业中突围而出。

金融科技方面,由于银行相对不擅长处理小额消费贷款,乐信能通过自主研发的风控系统,为银行筛选所需资产的同时,向其输出反欺诈、风控建模等金融科技能力。

于 2019 年 4 月,乐信便宣布将组建金融科技 to B 部门,专门负责输出金融科技。

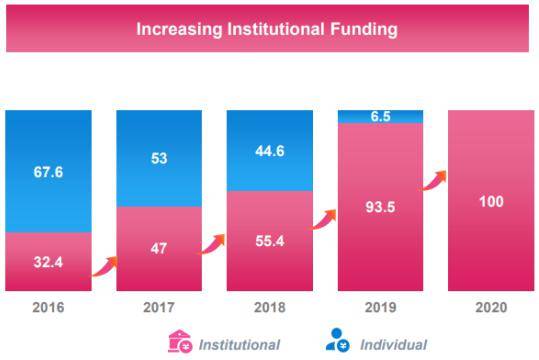

根据资料显示,乐信目前对接的金融机构资金占比已达 100%,金融合作伙伴数量超过 100 家。

资料来源:乐信

在 2019 年营收中,通过为金融机构提供服务实现金融科技收入达到 56.3 亿,同比增长 171%,占收入约 53%。

流量方面,乐信目前的授信用户数仅 2,070 万,意味还有多达 6,000 多万用户的消费潜力有待释放。

场景方面,乐信通过自有的分期乐商城以及线上线下合作的电商平台、零售门店向银行输出消费场景。

资料显示,分期乐商城 Q1 线上线下消费场景交易额达 105 亿元,同比增长 337%。其中线下交易额达 93 亿元,同比增长 1,239%。

总结来说,随着《办法》实施,银行网贷将有法可依,业务开展更加明确,对互金企业也带来了新的发展机遇。

尤其是预期更多的中小银行涉足网贷的情况下,由于本身的技术和经验不足,更多会通过与具备市场经验、技术能力以及流量资源的第三方平台合作。

对乐信来说,也相信能借由政策东风,与银行在更多场景与领域上加强合作,进一步打开市场空间。

三、新消费时代的大趋势:会员权益业务

近年来,付费知识、娱乐在国内大行其道,尤其是年轻一代的消费者,更愿意为专属权益付费,也令会员权益消费逐步成为大趋势。

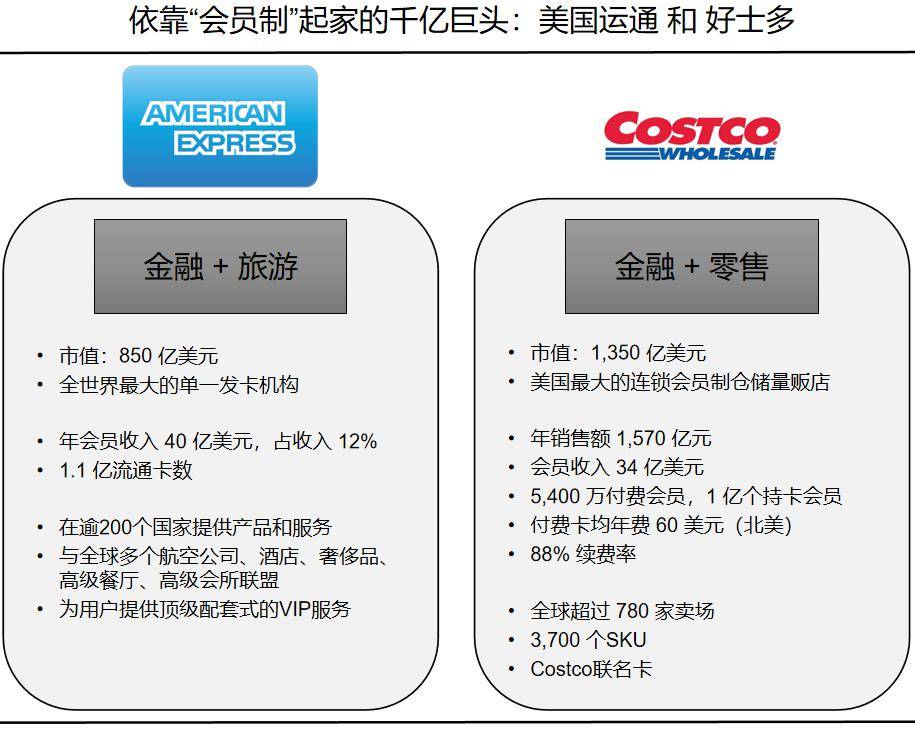

参考海外,美国运通和 Costco 的成功,已验证了会员制的可行性。

以美国运通为例,于 1850 年成立,创建之初只是一家从事快递服务的公司,其后 1891 年才涉足金融业务,并发展至今以信用卡和签账卡闻名世界。

其中,广为人知的 " 黑卡 ",即百夫长卡,年费虽然达到 5,000 美金,但仍然成为众多人追捧的对象,只因为持有者能在机场、酒店、餐厅等全球性消费场景中享受各类非凡的 VIP 服务。

从另一角度看,美国运通的成功就在于做出了有价值的整合,为客户提供全面增值服务。

资料来源:网络

放眼中国,不但拥有丰富的商品和服务供应链,更有着 14 亿的消费人群,只要有平台能做好有价值的整合,满足每个用户群体需求,绝对有能力像海外公司般发展成百亿美元市值。

目前,国内会员制的玩家大多处于电商 / 零售领域,例如阿里的「88VIP」、京东的「京东 PLUS」等。

不过,它们覆盖的商品或服务大多停留于各自的生态体系,并未提供全面的增值服务,只视会员制为提高用户黏度的手段。

因此,这给了乐信一个很好的发展机会,旗下会员制消费服务平台 " 乐卡 " 也应运而生,成为公司新消费平台的另一核心品牌。

据介绍," 乐卡 " 开拓了线上线下数百项品牌权益,涵盖衣食住行、吃喝玩乐等各方面。

此外,乐卡亦正加速推进 " 百千计划 ",目前已对接各类线上巨头、线下大型连锁机构以及社区、写字楼周边中小商铺,合作伙伴包括腾讯、美团、沃尔玛、奈雪等。

截至 Q1,乐信付费会员产品已服务近 200 万人次,复购率达 63.5%。

长期来看,乐信成功与否将取决于横向整合其他产品的能力。

乐信只要抓好商品和服务供应链,构建会员专属生态体系,为平台的 8,000 多万客户提供有价值的整合服务,引导出更多消费潜力,潜在的业务规模便足够推升公司至另一个层次。

资料来源:乐信

四、结语

在疫情影响下,扩大内需成为今年必然政策发力点,因此令消费金融行业拥有较大的政策空间,抵抗宏观经济下滑的影响。

此外,网贷更加明确、规范发展,利好互金企业和银行未来加强合作的可能性。

尤其在政策扶持下,目前资金端相对充裕,资产端反而供不应求,令银行有动力寻求与第三方助贷平台合作。

当然,宏观经济的问题毕竟放在眼前,平台的资产质量表现还是要持续地监控。

对乐信来说,其新消费平台使其在消费金融以外进一步拓宽赛道,挖掘年轻人的消费潜力,能让它实现商业模式的持续进化。

疫情过后,像乐信这样的头部企业的优势地位将更加凸显,毕竟,退潮的时候,你才知道谁在裸泳,没有场景依托、风控薄弱的机构将会逐步被淘汰。